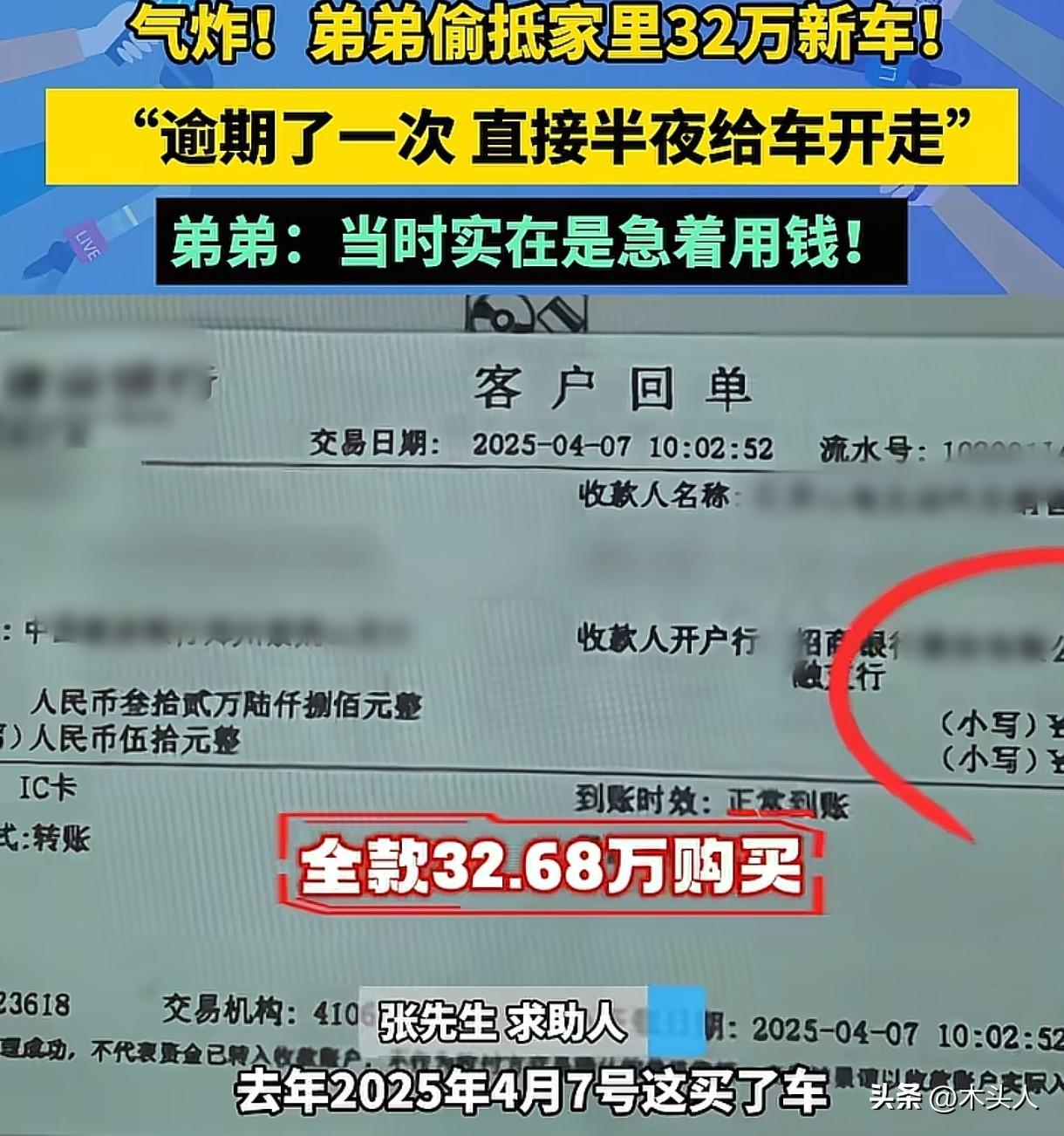

“都是大聪明!”河南郑州,男子急用钱,把表哥花32万买的新车给拿去贷款14万,为了不被发现,他每个月按时还款,可一次没还上,车子就被拖走了,男子这才跟表哥说出了实情。他们去找对方拿车,结果对方要求他们再还18万多,男子懵了:我已经还了4万多了,这就等于贷款14万,要还22万多,这也太坑了。表哥也气坏了:你这事咋弄啊,兄弟,你还叫不叫家里人活!网友:这个表弟一点都不傻,还知道用表哥的车去抵押。 张先生和表弟关系好,会经常把自己的车拿给表弟去开,大年初五晚上9点,表弟说把车停的好好的,可不知道谁把车给开走了。 在张先生的追问下,表弟才说出实情,原来他急着用钱,竟然把张先生的车给拿去抵押贷款了。 这辆理想L8是张先生在2025年4月7日花32.68万全款买的,表弟却用它贷了14万,张先生一直被蒙在鼓里。 表弟说,他每个月都按时还利息,还了7个月,但到了2026年1月,他实在没钱了,就想着等过完年再还。 结果,大年初五晚上9点,车子就被拖走了,他也是第二天才收到抵押公司发来的信息,对方让他把剩余的钱全给结清了,才能把车还给他们。 对方让他们再还18万,表弟有些懵:他7个月下来,已经还了43000多了,算上这18万,等于要还22万多,这也太不合理了。 如果是合理合法的利息,张先生表示自己愿意还,可现在对方要求的贷款利息明显不合理,他们希望跟对方协商一下,看能不能少些金额。 可对方要求他们最少再还165000元。 贷款年利化率算下来,竟然高达32.8%,张先生还是觉得不合理,也没接受。 另外,他发现表弟和对方签的协议,合同里啥都没写清楚,连利息怎么算都没说,对方要求他们还的这些金额,都是客服直接以文字的形式发给表弟的。 张先生不认可这些,觉得只有客服自己编的东西,不能作数。 可对方公司的态度也很强硬,不还钱,不给车。 张先生很是愤怒,他指责表弟:你说这事儿咋弄啊,兄弟,你叫家里头人活不叫了,你哪怕去银行,你也不能找他们这种套路贷啊,你咋这么傻啊,兄弟。 无奈之下,张先生选择了报警处理,他希望能够跟对方尽快协商好,并表示自己愿意帮表弟还贷款的本金,并支付合理合法的利息。 对于此事,有人说:这个表弟他一点都不傻,还知道用表哥的车去抵押,反正不是自己的车,没所谓的。 也有人说:表弟不是亲弟,该报警报警,车主都不知道,这算不算偷车? 张先生不知情,表弟把车开去抵押贷款,这种行为合法吗? 《民法典》第240条规定:所有权人对自己的不动产或者动产,拥有占有、使用、收益和处分的权利。 未经车主同意,他人无权擅自处置车辆,包括抵押贷款。 表弟未经张先生同意,擅自将张先生的车辆拿去抵押,这种行为构成无权处分,是无效的。 无权处分是指行为人没有处分权,却以自己的名义实施的对他人财产的法律上的处分行为。 张先生有权要求对方返还车辆,并可以追究抵押人的法律责任。 如果抵押行为涉嫌诈骗或侵占等刑事犯罪,抵押人可能面临刑事处罚。 张先生表弟找对方贷款14万,一年不到,却要还22万多,贷款利率远超法律保护的上限。 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第25条规定:规定民间借贷利率司法保护上限为合同成立时一年期贷款市场报价利率(LPR)的四倍。 借贷双方约定利率超过该上限的,超出部分利息约定无效,法院不予支持。 例如当前LPR为3.45%时,司法保护利率上限即为13.8%/年,但本事件中的年利化率竟然高达32.8%,远远超过了法律保护的上限,因此,超出的部分是无效的。 无论再怎么急着用钱,都不能把别人的东西拿出去抵押,表弟的做法是不合适的,如果张先生追究,他也是要承担相应责任的。 另外,向他人借款或者抵押物品时,一定要看清楚合同内容,不要被一些霸王条款给坑了。