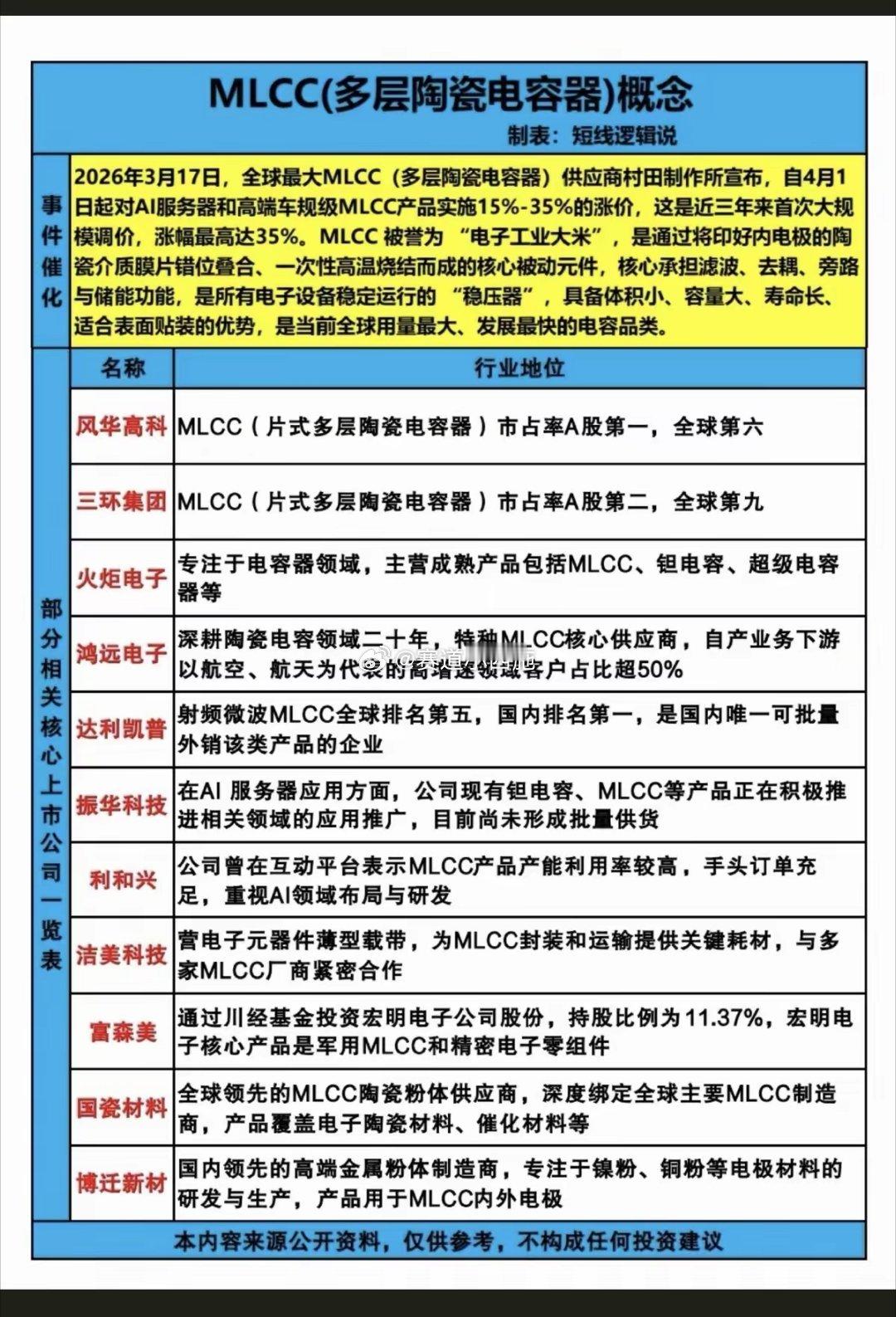

MLCC(多层陶瓷电容器)概念核心梳理一、核心催化(2026.3.17)- 全球龙头村田制作所宣布:4月1日起对AI服务器、高端车规级MLCC涨价15%-35%,近三年首次大规模调价,最高涨幅35%。- MLCC定位:电子工业大米,电子设备稳压核心元件,AI算力、汽车电子需求驱动结构性紧缺。二、A股核心标的(按产业链/地位分类)1. 制造龙头(国内第一梯队)- 风华高科:MLCC市占率A股第一、全球第六,通用型出货量国内第一,高端占比40.8%。- 三环集团:MLCC市占率A股第二、全球第九,垂直一体化龙头,AI服务器高容MLCC国产市占率第一。2. 特种/细分龙头- 火炬电子:电容器全品类布局,主营MLCC、钽电容、超级电容。- 鸿远电子:特种MLCC核心供应商,下游航空航天客户占比超50%。- 达利凯普:射频微波MLCC全球第五、国内第一,唯一批量外销企业。3. AI/订单弹性标的- 振华科技:AI服务器用MLCC、钽电容推进中,暂未批量供货。- 利和兴:MLCC产能利用率高、订单充足,布局AI领域研发。4. 上游材料/配套- 洁美科技:MLCC封装载带核心耗材供应商。- 富森美:参股军用MLCC厂商宏明电子(持股11.37%)。- 国瓷材料:MLCC陶瓷粉体全球龙头,绑定主流制造商。- 博迁新材:高端镍粉、铜粉供应商,用于MLCC内外电极。三、核心投资逻辑1. 涨价传导:村田调价带动行业价格上行,国内厂商盈利弹性释放。2. 需求驱动:AI服务器、高端车规需求爆发,结构性供需错配。3. 国产替代:高端MLCC自主可控加速,龙头份额持续提升。四、风险提示- 涨价落地不及预期、下游需求波动、行业竞争加剧。- 本内容来源公开资料,仅供参考,不构成任何投资建议。