高盛:阳光电源4Q25业绩点评

维持Neutral,目标价从157.3下调到150。

储能出海的高毛利叙事,正在遭遇周期的反噬。

核心要点:阳光电源面临的困境以及业绩暴雷的原因

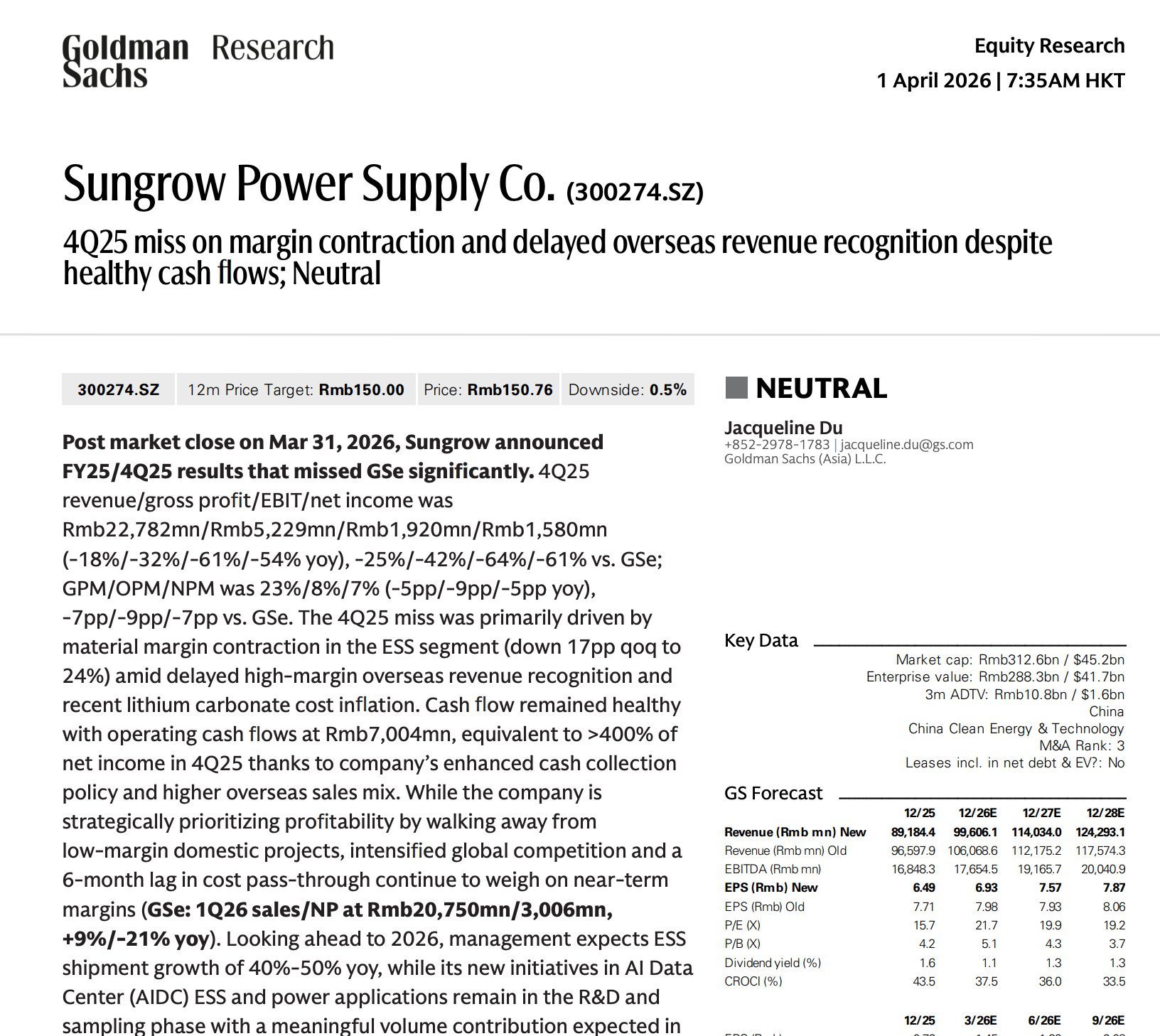

4Q25单季净利15.8亿,同比腰斩,环比更夸张——Q3是41.5亿,Q4直接打了四折。收入、毛利、净利全线大幅低于高盛预期。

问题出在储能板块。ESS毛利率从Q3的约41%环比暴跌17个百分点至24%。两个因素叠加:一是高毛利海外大储项目在Q3集中确认后,Q4出现交付空窗;二是碳酸锂价格反弹侵蚀了存量订单的利润,而储能系统从签单到确收有6-9个月周期,成本传导存在约半年的时滞。

这其实暴露了阳光电源作为储能系统集成商的一个结构性软肋。它赚的本质上是签单时点与采购时点之间的电芯价差。碳酸锂跌的时候价差扩大,毛利率能飙到近40%;碳酸锂涨的时候价差压缩,利润瞬间蒸发。对比宁德时代电芯自产的垂直一体化模式,阳光在原材料上行周期中的脆弱性暴露无遗。

更值得警惕的是竞争格局。管理层在业绩会上承认,国内的价格竞争预计将逐步外溢到全球市场。2025年公司几乎战略性放弃了中国储能——全年43GWh出货中海外占36GWh,国内仅7GWh。但国内314Ah电芯中标价已经杀到0.3元/Wh附近,行业毛利率普遍跌破20%,这些被挤出的产能正在加速出海。阳光的品牌溢价和构网型技术护城河短期仍在,但管理层自己也说,成本上涨的环境下很难把涨幅完全传导给海外客户。高盛预计2026年ESS毛利率从36.5%降至32.8%,这可能还不够保守。

不过4Q有一个反直觉的亮点:净利润15.8亿,经营性现金流却高达70亿,现金流/净利润比超过400%。全年经营性现金流169亿,转化率同样很好。这说明利润端的"崩塌"更多是会计确认节奏和成本错配的结果,公司真实的经营质量并没有数字看起来那么差。回款能力在加强,海外客户的账期天然优于国内。但现金流好不等于利润能快速修复——高盛预计1Q26净利润30亿,同比仍下滑21%。

至于AIDC数据中心电源,公司在研发固态变压器、高密度模块化电源和DC备电产品,正在跟全球头部云厂商做产品架构联合定义。方向上成立,阳光在高压电力电子领域确实有技术积淀。但时间表很明确:2026年底小批量交付,2027下半年才可能放量。高盛也直接说了2026年没有有意义的财务贡献。在储能主业毛利率中枢下移的当下,AIDC是一个2-3年后才能兑现的期权,撑不住眼前的估值。

当前股价128,目标价150,22倍2027年PE折现。这个估值隐含的假设是储能出货维持40%+增长、毛利率不大幅恶化、AIDC在2027年开始贡献。任何一条出问题,都意味着利润需要打折。

本质上,市场需要重新回答一个问题:阳光电源到底是成长股还是周期股?

前三季度近40%的储能毛利率让所有人选择了前者,4Q25的24%让这个答案变得不再确定。