杭州银行2026一季报:稳得住的预期,藏得住的底气

先给结论。

杭州银行这份2026年一季报,完全符合预期。

10%的利润增速,看着低于齐鲁银行的14%,却稳稳排在42家上市银行的头部梯队。

营收增速4.29%。

这是第一个亮点。较2025年全年1.09%的增速,明显加快,向上的势头很明确。

存款增速5.48%。

低于南京银行的9%,和齐鲁银行的6%相近,算及格。

贷款增速7.56%,同样踩在及格线,稳得住。

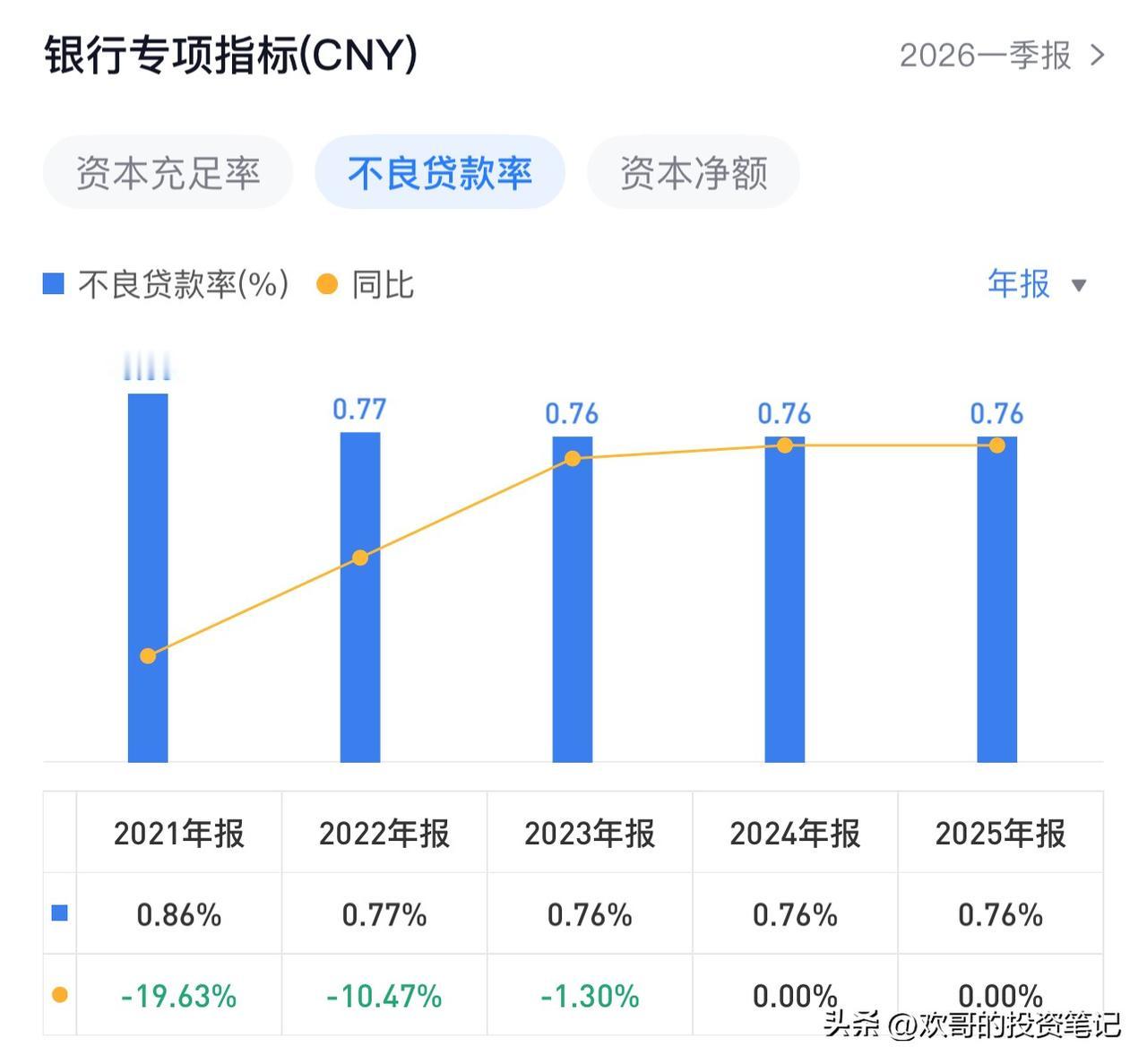

资产质量,依旧是它的王牌。

不良率0.76%,拨备覆盖率481%。

哪怕较上期下降21个百分点,这个数据依旧冠压群雄,全市场没几家能打。

分红够实在。

年度分红0.28元,加中期分红0.38元,全年每股分红0.66元,对应现价股息率3.8%。

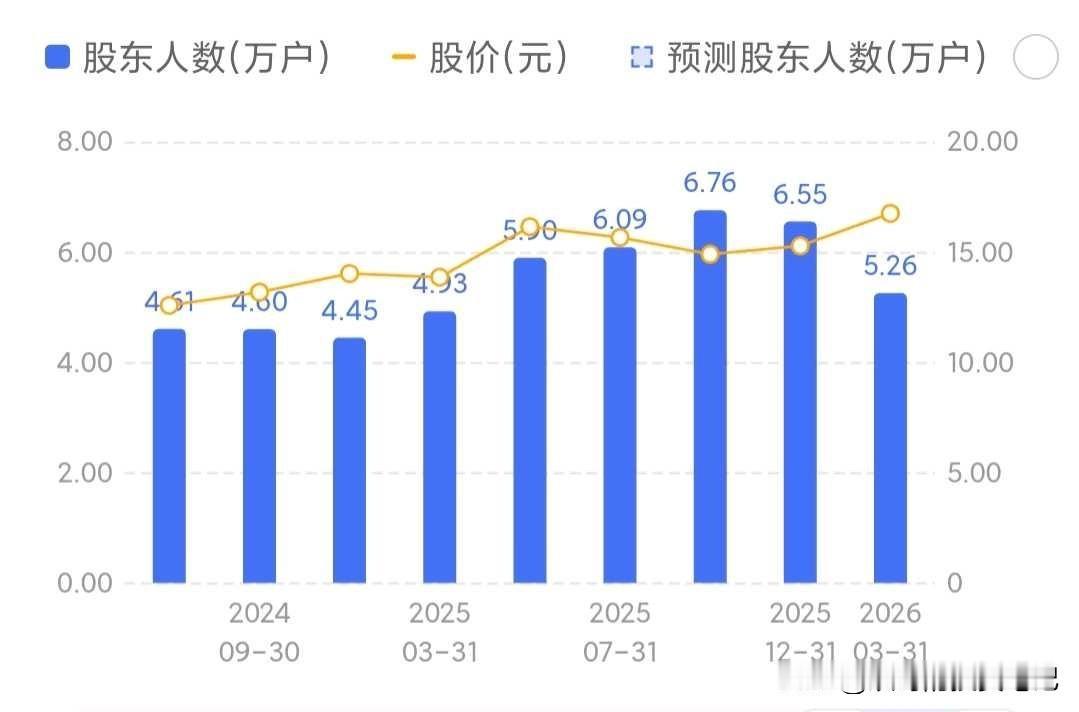

再看股价和筹码的变化,很有意思。

一季度,杭州银行股价从15.28元涨到16.75元,单季度涨幅9.05%。

期间股价峰值17.42元,峰值涨幅12.57%,涨势喜人。

但股东人数,从6.55万锐减至5.26万,骤降19.69%。

过去两个季度,股价连涨,股东人数从6.76万的高点,一路跌到5.26万,暴跌22.19%。

这个数据,太说明问题了。

哪怕是银行股的持仓者,大多也逃不开高抛低吸的惯性。

涨得多了,就跑。

跑了之后,股价再往上走,就再也接不回来了。

这份报表里,最超预期的,是净利息收入。

净利息收入增速,直接干到20%。

核心是负债端利息支出少了,实打实的好事。

很多人只看表面的营收增速,没算透基数的门道。

去年同期卖了国债,投资收益、公允价值变动的基数拉得极高。

要是今年这两项和去年持平,营收能多增7.3亿,增速直接冲到12.3%。

利润也是同理。7.3亿的营收增厚,对应利润能多6亿多,增速能到21%。

之前我还以为,齐鲁银行17%的利息净收入增速,已经够猛了。

没想到杭州银行直接干到20%。

南京银行更狠,净利息收入增速39%。

一个比一个勇猛,这都是谁的部将?

再说说刚落地的年报。

1月份就发了业绩快报,真正的看点,只有分红。

顶着可转债转股、每股收益被摊薄的压力,全年每股分红0.66元,刚好比2024年的0.65元高出一截。

在我看来,这份分红,能给到80分。

后续的分红率,还有进一步提升的空间。

最后说结论,很简单。

短期,1倍PB之前,只要下跌,闭眼买入就好。

到了1倍PB,融资买入的部分,可以做T兑现。

中长期,它的目标,是两位数的PE。

以上思维逻辑仅供参考!