离大谱了!浙江温州,一男子欠3.6万信用卡还不上,被银行起诉,法院判他分24个月还,每月还1500元。

可他按时还了2.4万后,突然发现账单无法正常还款,还款通道彻底失效。

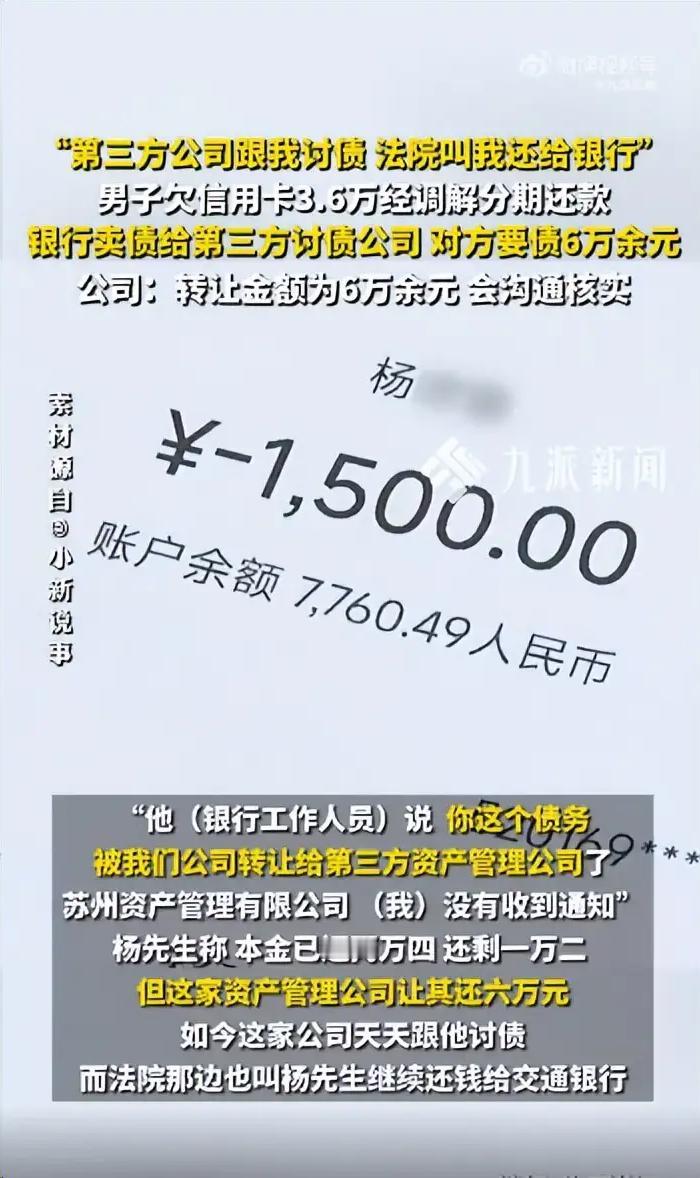

男子询问银行后得到答复,自己的剩余债务已经被打包卖给了第三方公司。

更让他无法接受的是,原本仅剩1.2万的剩余欠款,第三方直接索要6万元。

男子当场崩溃,直言整件事太过奇葩。

法院仍要求他向银行还款,第三方却步步紧逼讨债。

在多数人的认知里,欠债还钱、按期履约是最基本的诚信准则。

温州泰顺的杨先生一直恪守这份准则,从未想过守约还债也会卷入纠纷。

事件回溯至2021年,杨先生因个人资金周转困难,欠下银行3.6万元信用卡欠款。

因无力一次性结清全款,这笔欠款被银行正式诉至当地法院。

经过法院居中调解,双方达成具备法律效力的分期还款调解协议。

协议明确约定,3.6万元欠款分24个月还清,每月固定偿还1500元。

同时协议标注附加条款,一旦出现逾期欠还,银行可申请强制执行全部本息。

为避免产生高额罚息和法律追责,杨先生始终坚持按月足额还款。

近两年的还款周期里,他保持零逾期、零拖欠,严格履行还款义务。

截至2025年8月,杨先生累计还款2.4万元,剩余本金仅剩下1.2万元。

就在债务即将结清的关键阶段,异常情况毫无征兆地出现。

杨先生多次尝试还款,均无法成功入账,还款通道被莫名关闭。

主动对接银行核实情况后,他才知晓债务已被转让给苏州一家资管公司。

对于此次债权转让,银行表示已于2025年8月29日短信通知本人。

但银行发送通知的130开头手机号,杨先生早已停用许久。

这条无法送达的短信,也成为了本次债务纠纷最核心的争议点。

第三方资管公司接手债权后,给出的还款金额让杨先生倍感错愕。

银行转让的债权账面总额为65453.47元,并非剩余的1.2万元本金。

其中差额四万余元,全部是协议约定的利息、罚息以及违约费用。

第三方据此要求杨先生偿还6万元,与剩余本金相差五倍之多。

双重催债的尴尬局面就此形成,让守约还款的杨先生进退两难。

法院系统依旧认可原始调解协议,持续通知杨先生向原银行还款。

第三方资管公司则持续催收,要求一次性结清六万余元的债权总额。

同一笔债务出现两个收款主体、两笔悬殊金额,让杨先生无所适从。

结合《民法典》第五百四十六条规定,债权转让必须有效通知债务人。

未完成有效送达的债权转让,对债务人不具备任何法律效力。

银行未核实手机号使用状态,形式化的短信通知不具备合规效力。

从法律层面来讲,杨先生有权继续按照原协议偿还剩余1.2万本金。

他无需认可高额罚息账单,也不用向第三方支付六万余元欠款。

整件纠纷的根源,在于银行不规范的不良债权转让操作流程。

金融机构处置债权时,忽视债务人知情权,单方面变更债务履约规则。

这也让一桩简单的民事债务履约,演变成荒诞的双向追债闹剧。

截至新闻公开报道阶段,杨先生心态平稳且态度积极配合处理。

他明确表态愿意依法履约,结清合法剩余债务,拒绝不合理罚息。

涉事第三方资管公司已启动核查工作,核对杨先生全部还款记录。

工作人员表示会对接银行与法院,重新核定合规的最终还款金额。

目前法院尚未变更调解协议主体,仍保留原有的还款履约方案。

杨先生现阶段正耐心等待第三方核查结果,依法维护自身权益。

信源:男子欠3.6万信用卡,债务被银行卖给第三方:本金已还2.4万,但第三方公司跟他要债6万-腾讯网