净利增1240%,但营收反而下降了——视觉中国这份一季报,所有钱都是炒股赚的

今天盘后,视觉中国交出一份让所有人都得揉揉眼睛的成绩单。

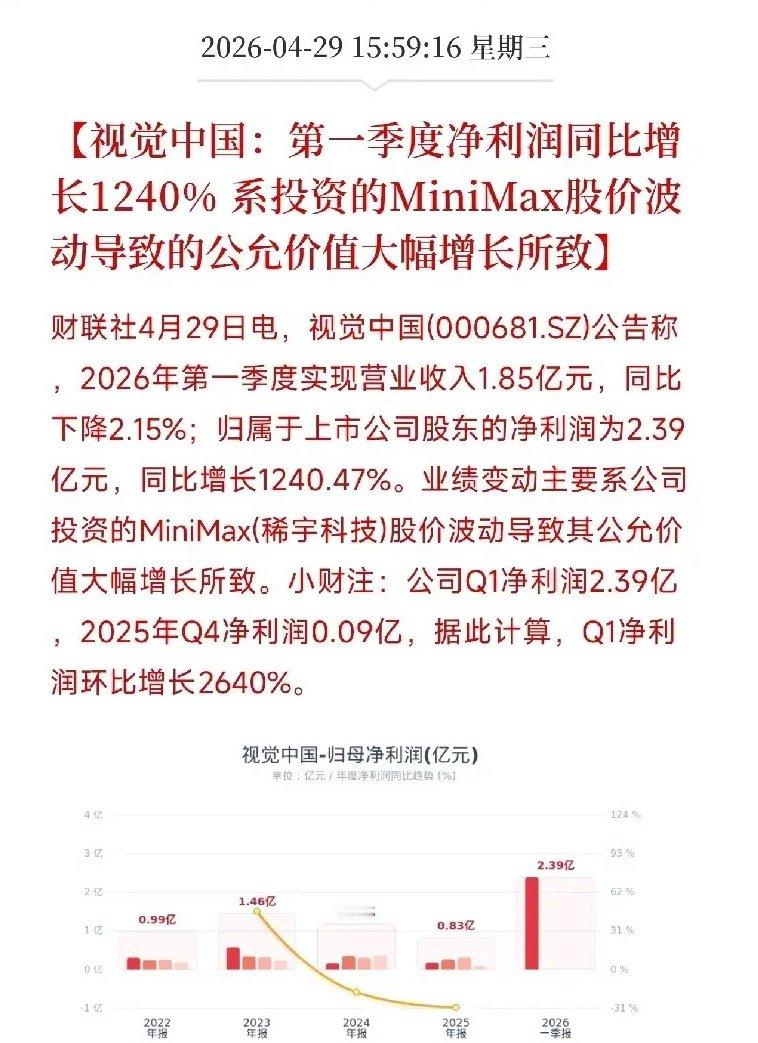

Q1归母净利润2.39亿元,同比增1240.47%;环比去年Q4净利仅900万,一把跳涨2640%。

单看数字,124倍的增幅炸裂程度,甚至超过了博云新材的13362%——因为视觉中国去年同期的净利基数更大,不是从零到有的基数游戏。

但如果你往下多看一眼,就会发现一个刺眼的数字:营业收入1.85亿元,同比下降2.15%。

营收在降,净利润却翻了13倍。钱从哪来?

公告一句话摊牌:业绩变动主要系公司投资的MiniMax,股价波动导致其公允价值大幅增长所致。

主业一分钱没多赚,甚至还少赚了一点;但它在AI大模型公司MiniMax身上投的股权赌注,一季度大涨了,于是账面上凭空多出了约2.4亿纸面富贵。

按照新金融工具准则,这笔股权投资被分类为,以公允价值计量且其变动计入当期损益,所以MiniMax每涨一分钱,视觉中国的利润表就多收一分钱。一季度正是MiniMax涨幅比较猛的时间窗口,公允价值变动收益直接炸出了2.39亿净利润。

这份成绩单最诚实的一句话,藏在公告最不起眼的角落里:营收同比下降2.15%。

这不是第一次下滑。2025年Q4营收同比降4.7%,Q1延续降势——核心的版权授权业务,已经连续至少两个季度在萎缩。第三方平台的流量红利正在消退,广告行业客户订单量同比缩减,传统卖图片的商业模式碰到了瓶颈。

把MiniMax带来的2.4亿非经常性损益剥掉,视觉中国Q1的真实经营利润,大概微亏或勉强打平。靠主营业务赚现金流的能力,和这份13倍的净利大增,不在同一个维度上。

靠投资MiniMax赚了2.4亿,但版权主业还在下滑——你认为视觉中国这份1240%的净利增长,是长时间能复制的可持续惊喜,还是一锤子买卖?