一季度净利腰斩仍斥152亿造船!中远海控逆势布局藏深意财经今日看盘a股

盘后资本市场迎来重磅消息,中远海控接连发布两份关键公告,一边是业绩承压的现实,一边是大手笔扩张的决心,上演了一场“逆势突围”的资本布局。

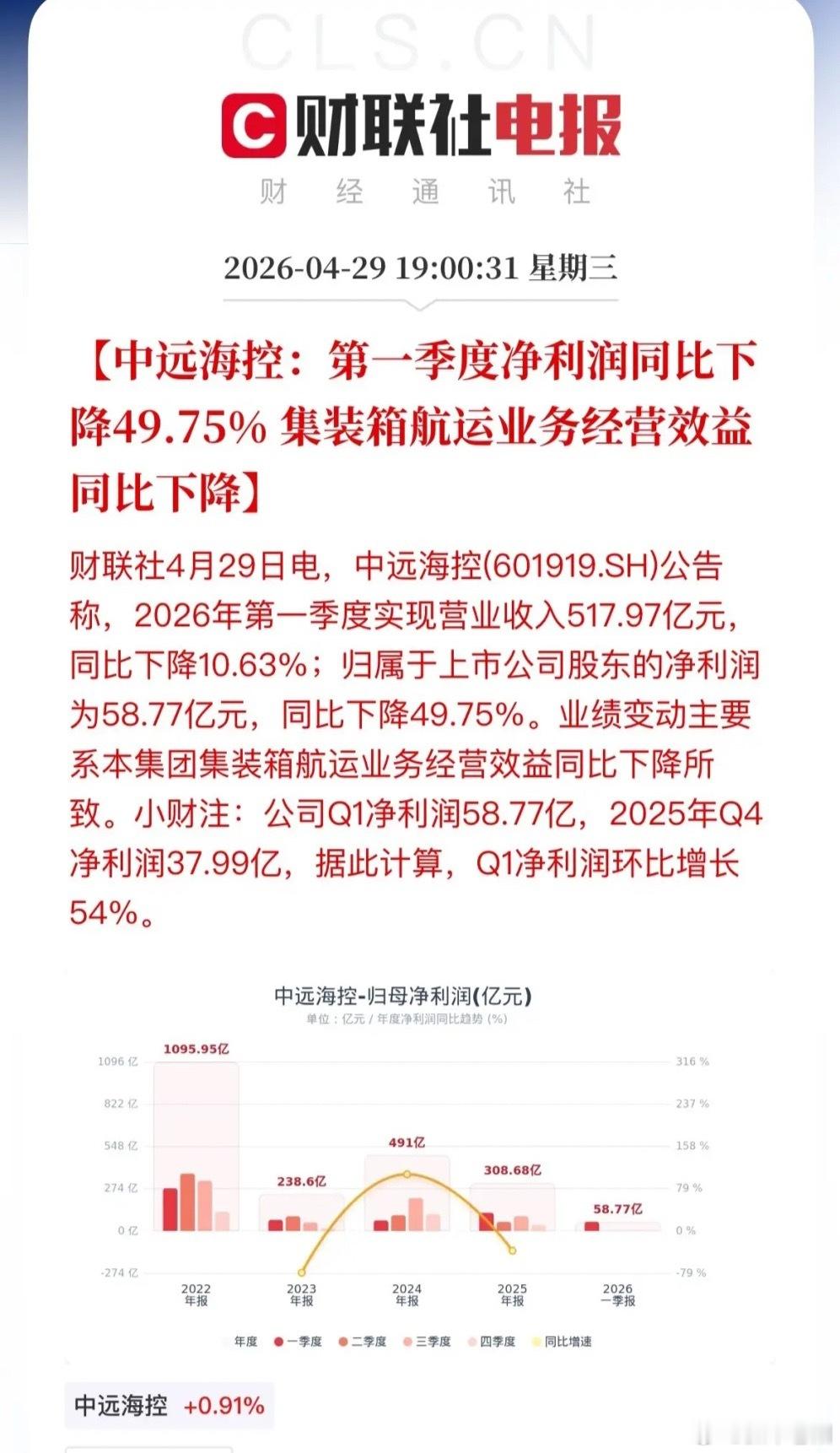

先聚焦这份一季度业绩答卷,盈利数据虽同比大幅下滑,但释放出积极回暖信号。2026年第一季度,公司实现营业收入517.97亿元,同比下滑10.63%;归母净利润58.77亿元,同比暴跌49.75%,近乎腰斩。究其原因,主要受集装箱航运市场运价持续走低影响,整个航运行业盈利水平同步走弱,行业整体面临盈利压力。

不过业绩数据中暗藏转机,一季度归母净利润环比2025年第四季度的37.99亿元,大幅增长54%,这一环比数据充分说明,航运行业此前的低迷态势正在逐步缓解,市场底部或许已经显现。

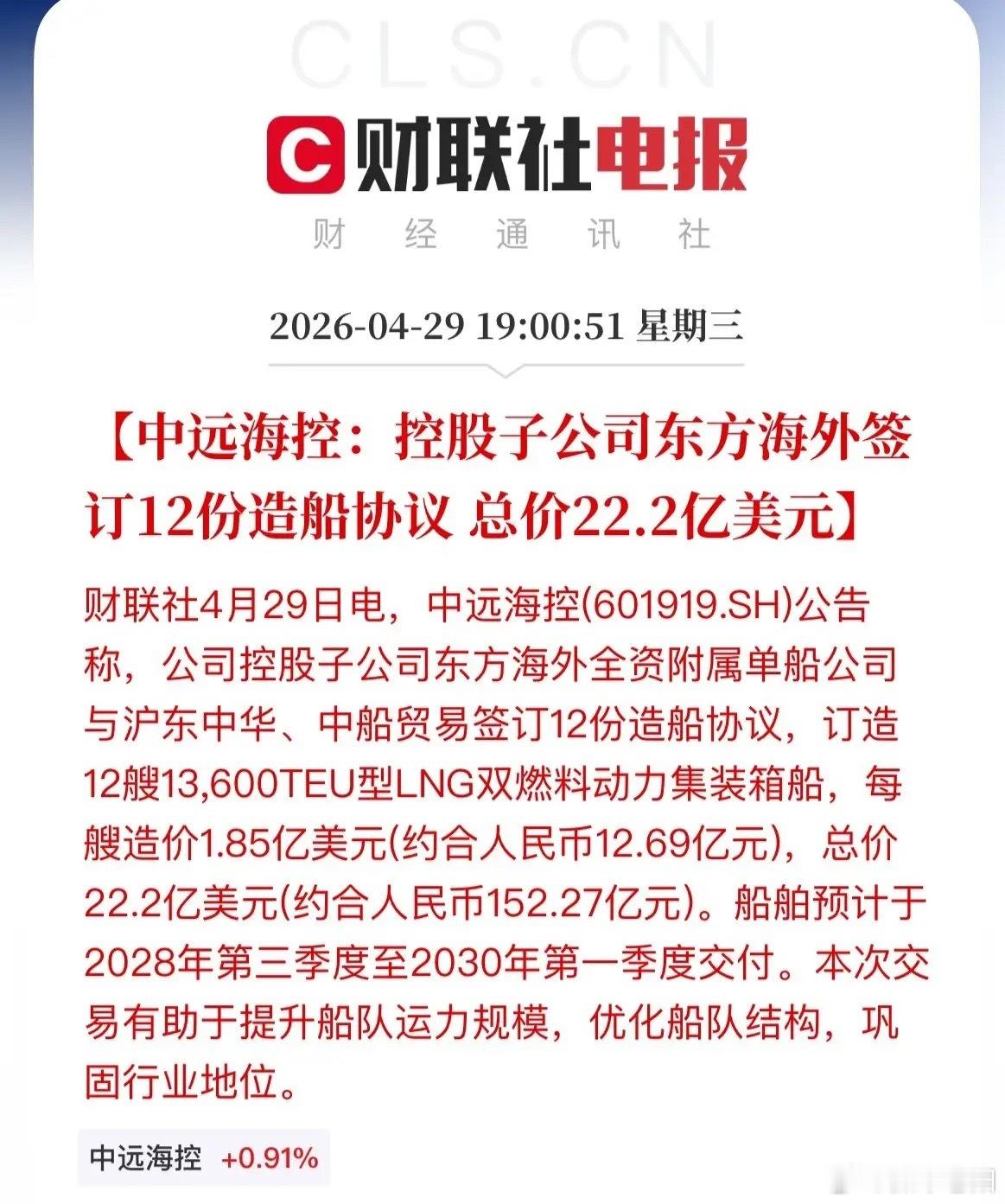

另一边,中远海控的扩张动作更是引发市场热议,开启大手笔造船计划。其控股子公司东方海外耗资22.2亿美元,折合人民币约152.27亿元,订购12艘13600TEU LNG双燃料集装箱船,这批新船预计在2028年至2030年陆续交付。

值得注意的是,这并非公司今年首次布局造船业务。今年1月,中远海控就已下单订造12艘18000TEU级别LNG双燃料船,总投资约168亿元。短短半年时间,公司接连抛出两笔造船大单,累计投入资金超320亿元,如此大规模的动作,绝非应对短期市场波动的权宜之计,而是着眼长远的战略性布局。

行业盈利低谷期,中远海控为何选择逆势加码造船?背后藏着两大核心逻辑。一方面是抢占行业产能资源,当前全球主流船舶制造企业的生产档期早已排至2028年以后,此时下单订造新船,本质是提前锁定船舶产能,为公司中长期市场竞争抢占关键席位,筑牢长期发展根基。另一方面是紧跟行业绿色发展趋势,全球航运业减排政策持续收紧,高污染、高能耗的老旧船舶终将被市场淘汰,LNG双燃料船是当下兼顾环保要求与成本效益的最优过渡选择,若等到市场完全回暖再布局,不仅造船成本会大幅上涨,更会错失行业转型先机。

再回归A股股价层面,短期来看,一季度净利润同比近乎腰斩的业绩表现,无疑会对市场情绪形成一定冲击,部分短线资金或选择离场,股价开盘后大概率面临抛压,出现低开或震荡走势的可能性较大。

但从长期视角分析,54%的环比增速已明确释放行业触底回升信号,而公司斥资百亿的造船大单,更是彰显了行业龙头的资金实力与长远战略眼光,管理层对航运市场未来走势的乐观态度不言而喻。因此股价即便短期受情绪影响出现调整,也很难出现大幅下杀行情,反而会成为中长期价值资金布局的优质时机。