当下,不少美国人对美国就业市场抱有悲观态度。投资者们常提及“K型经济”的说法——一边是股市繁荣与人工智能投资拉动的经济增长,另一边却是普通民众的生计挣扎。以往同步前行的就业增长与整体经济,如今似乎走上了相反方向。

美联储在最近两次会议中均选择降息,主席杰罗姆·鲍威尔将此举解释为“风险管理”,意在防范经济进一步下滑。而鲍威尔的继任者候选人克里斯托弗·沃勒则态度更激进,主张在12月10日的下次会议上就启动更快、更大幅度的降息,以此支撑疲软的就业市场。

但有趣的是,美国工人的实际处境似乎并没那么糟。近十年来,除了疫情期间那几个月的艰难时刻,失业率一直徘徊在50年来的低位。工资更是大幅上涨,涨幅甚至超过了20世纪70年代以来的最高通胀率。

这种薪资增长让最贫困群体切实受益:2015年以来,最低收入者的实际工资增长了19%,而最高收入者仅增长11%。不过需要注意的是,当前通胀率仍高达3%,美联储追求的2%通胀目标已近五年未能实现。既然劳动力市场表现强劲,那对宽松政策的热情从何而来?就业危机的担忧又有多少可信度?

悲观情绪的滋生,主要源于三个隐忧。首先,尽管尚未出现灾难性后果,但就业市场已显露颓势。过去一两年间,职位空缺数量在缓慢却持续地下降,失业率也在悄然攀升。这一趋势值得警惕,因为就业增长往往缓慢,崩溃却可能在瞬间发生。历史经验表明,一旦突破某个临界点,就可能陷入难以逆转的恶性循环,这也是美联储倾向于尽早行动的原因。

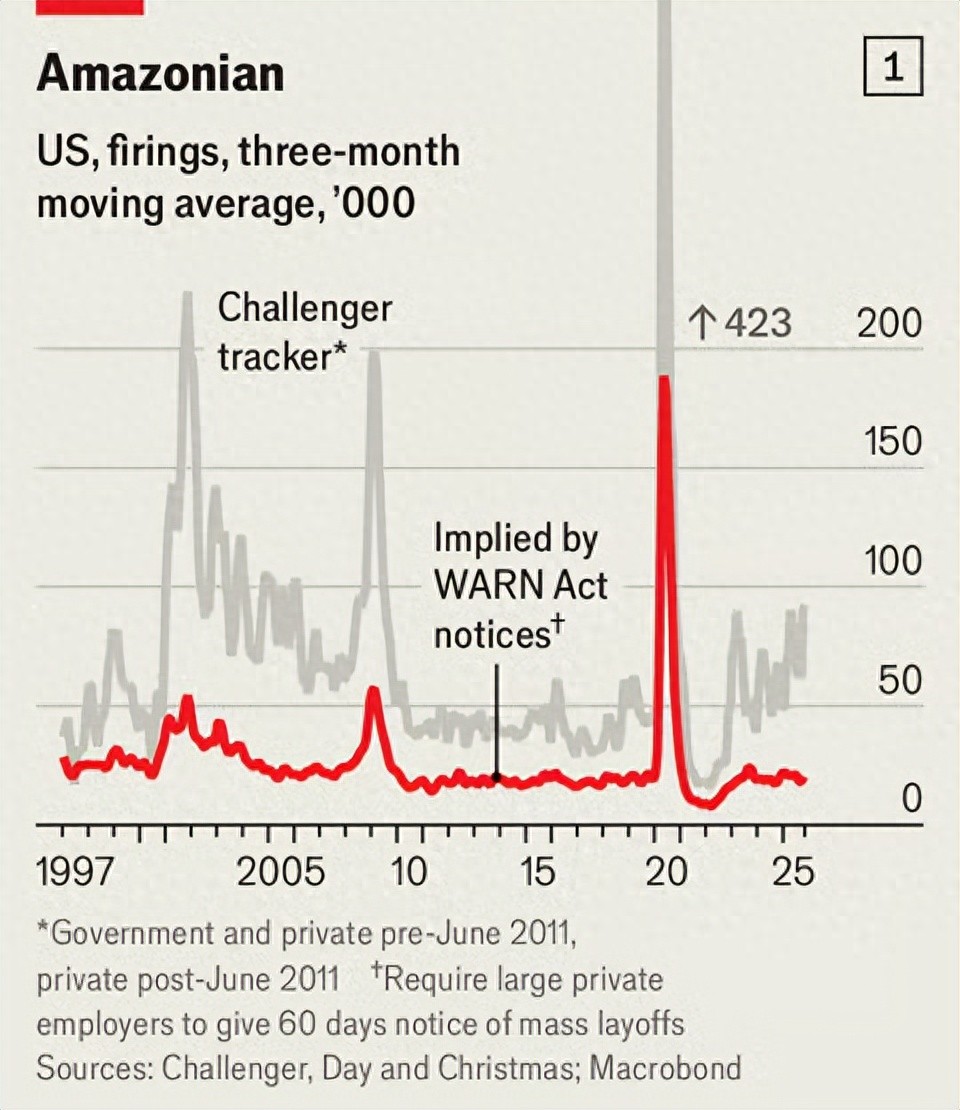

其次,即便官方数据尚未全面反映,企业裁员潮已初现端倪。大型在线零售商亚马逊和电信巨头威瑞森都已宣布数万人的裁员计划。

1997-2025 年美国裁员趋势图

就业咨询公司查林杰、格雷和克里斯马斯追踪的裁员数据显示,上个月私营部门裁员人数飙升至十多年来的峰值(疫情时期除外)。

另一项基于企业大规模裁员前必须提交的官方通知的指标,过去一个月也略有上升,财报电话会议中提及“裁员”的频次同样在增加。

最后,调查数据传递出强烈的负面信号。自疫情后通胀飙升以来,消费者信心就一直低迷,目前已接近历史低位。过去几个月,美国人对失业的担忧明显加剧。

纽约联邦储备银行的调查显示,受访者认为未来三个月能找到新工作的概率不足一半,这一比例甚至比疫情期间还要低。

不过,多方反驳观点显示,当前的悲观情绪或许有些过度。失业率虽在缓慢上升,但4.4%的水平放在历史维度看并不算高——自1948年有可比数据以来,近四分之三的时间里失业率都高于这个数值。过去几年,25至54岁黄金年龄段劳动者的就业率稳定在80%左右,几乎触及历史峰值。

1948-2025 年美国失业率趋势(美国联邦储备委员会数据)

经过修正的非农就业数据,也扭转了夏季引发担忧的疲软态势。9月新增就业岗位约11.9万个,远超预期的5万个左右。

尽管受政府停摆影响,后续数据发布有所延迟,但失业救济金申请人数仍保持低位。值得一提的是,虽然人们对找工作充满焦虑,但实际担心失去现有工作的人数仅略有上升。

高盛的分析发现,裁员公告通常会比实际失业救济申请提前约两个月出现。该行预测,未来六个月失业率上升0.5个百分点的概率高达25%,远高于春季的10%。

好在经济仍有缓冲空间,最常用的衰退预警指标——萨姆法则(以美联储前经济学家克劳迪娅·萨姆命名,通过对比当前失业率与过去一年最低点判断衰退风险)显示,2024年8月失业率曾短暂接近危险区域,但今年上升速度已放缓,距离衰退阈值尚远。

质疑就业市场即将崩溃的最核心理由,在于目前缺乏明确的崩盘信号。若亚特兰大联储备受关注的“即时预测”数据可信,第三季度GDP增长将表现强劲。

股市持续走高,企业债券市场也已将极低的违约概率纳入定价。薪资增长同样稳健——只要其他经济领域保持增长动能,劳动力市场就很难突然崩溃。

有人担忧人工智能驱动的自动化会引发大规模裁员,但调查显示,多数经济领域的人工智能应用速度实际上略有放缓。

当前经济疲软、企业招聘意愿不足,更合理的解释是政策不确定性带来的影响。不过这种不确定性正逐步缓解,关税政策引发的混乱已渐消退,尽管驱逐出境和签证政策的调整仍有干扰,但企业已开始主动适应。

虽然2026年的美国经济未必能一片明朗,但动荡大概率会有所减少,这将为劳动力市场注入信心。美国工人这长达十年的就业火热态势,或许还能继续延续下去。