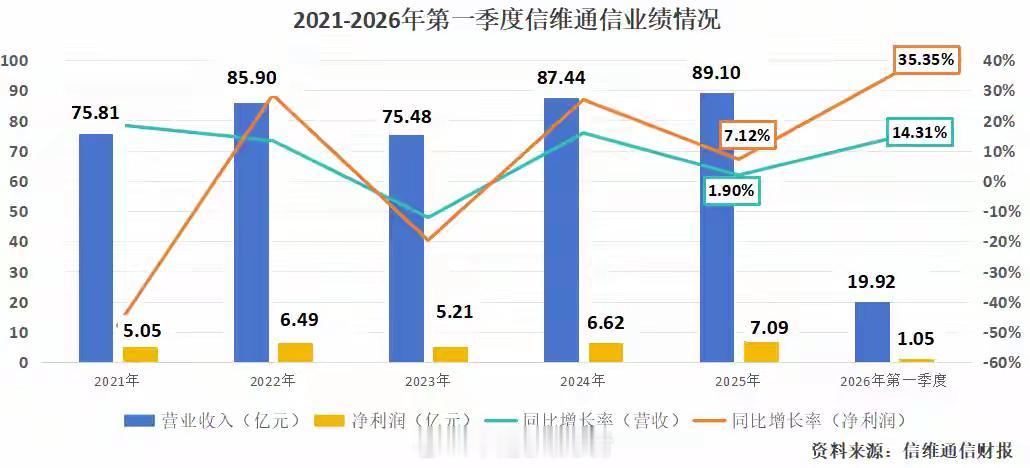

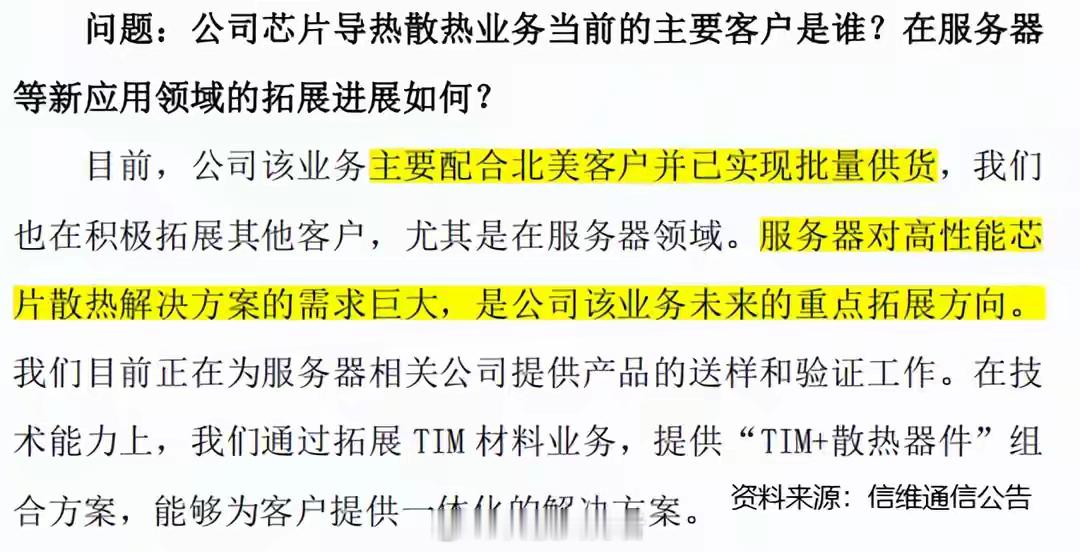

千亿通信巨头,猛攻商业航天!商业航天,全面加速!2025年,我国航天发射共完成83次轨道发射任务,创下历史新高;民营商业火箭公司更是成功入轨20次,成功率比2023年提升了约15个百分点!到了2026年下半年,商业航天更是即将迎来万象更新。2026年5-6月,蓝箭航天的朱雀三号遥二箭计划再一次进行回收试验,全力冲刺“一子级回收”;星河动力的“智神星一号”也即将执行首飞。不仅如此,我国“千帆星座”马上要开启规模化组网阶段,预计到年底能初步覆盖全球。种种迹象表明,我国商业航天腾飞已不是愿景,正在加速落地。在这股浪潮中,一家“通信”公司已经锁定入场券!那就是信维通信。近期,公司紧密推进60亿定增计划落地,其中,“商业卫星通信器件及组件项目”是毫无疑问的“最大头”,占据28.5亿的份额。那么,信维通信要如何吃下卫星通信这块大蛋糕呢?商业卫星通信要想落地,必须先解决一个问题:地面信号接收。信维通信就是做这一块的。最开始,公司靠手机天线起家,后来延伸到射频模组、精密连接器。目前信维通信业务高度集中,营收100%都来自射频零、部件。不禁问,小小的“天线”能有多大市场前景?先看卫星通信,据数据,2024年全球航天经济总收入为4150亿美元,而商业卫 星产业的收入规模高达2930亿美元,占比71%,是当之无愧的主导。这里有一点要注意:卫星产业中,赚钱的大头不在“天上”,而在“地上”。上面提到的2930亿美元卫星产业收入中,地面设备占据1553亿美元,占产业总收入的53%。再往深一点看,低轨卫星时延低、信号强度高、成本低,又成为了卫星通信的“主力军”,占全球卫星分布量近70%。此次信维通信募投的卫星通信项目,正是与低轨卫星的地面设备息息相关。不仅如此,公司在低轨卫星领域早已“闯出了名堂”。2021年,公司顺利进入北美商业航天客户的独家供应体系。目前,公司已经建立起“低轨地面终端核心器件+相控阵天线+高频高速连接器+精密结构件”的完整业务布局,可以批量出货面向低轨卫星接收终端的相控阵天线模组。不过,踩中“行业最大价值量”的信维通信,盈利能力似乎并没有太大进步。2021-2026年一季度,公司毛利率维持在20%附近,变化不大;而且由于财务费用增加等,公司净利率居然下降到5.26%。这又是怎么一回事呢?其实很简单,商业航天还处于早期,信维通信相关业务还没真正放量。要知道,信维通信“消费电子”的色彩很浓,时至今日消费电子仍然是其最主要的下游市场。而公司产品大多为“标准化产品”,技术提升主要集中在“改良”而非创新,这也导致公司消费电子产品毛利率较难取得突破。不过,转机就在眼前!我们能从财报中感受到“商业航天”的发力。通常一季度是消费电子的传统淡季,而在2026年,信维通信一季度营收19.92 亿元,同比增长14.31%;净利润1.05亿元,同比增长35.35%。看扣非净利润增速则更为惊人:同比大增104.04%,达到1.05亿元,明显优于往常年份一季度。结合公司此前表示,其LCP天线模组和高频高速连接器等产品已经成功服务于国外卫星通信客户,不难推测,公司一季度业绩高增可能有“商业航天”的功劳。近几年,公司射频零、部件产销率屡屡超过100%,根本不愁卖。销路保持畅通,信维通信如今打算大展拳脚。在定增说明书中,公司细致地介绍了募投项目具体产品。除了商业卫星通信相关产品外,另外两个项目也很有看点。射频器件项目,主要生产AI智能终端天线及模组等产品;芯片导热散热项目,则主要生产芯片导热TIM产品、芯片封装散热片等产品。芯片性能越高,散热需求也就越大。信维通信还指向人工智能、数据中心建设上,产品在技术上已具备服务GPU等高端芯片导热散热的潜力,算是公司在射频材料以外的重要延伸。目前,相关产品已经配合北美客户并实现批量供货。值得一提的是,定增说明书中,信维通信详细披露各项目的税后利润率,三大项目的税后利润率分别为10.21%、13.02%和15.28%,均高于公司净利率。不难看出,信维通信对三大项目抱有很大信心,认为未来有望带动公司整体盈利能力。总的来说,信维通信把握住科技行业的“底层建设”,在商业航天领域细分赛道实现了突破。未来,公司募投项目能否助其登上发展的新台阶,还要看下游订单说话。