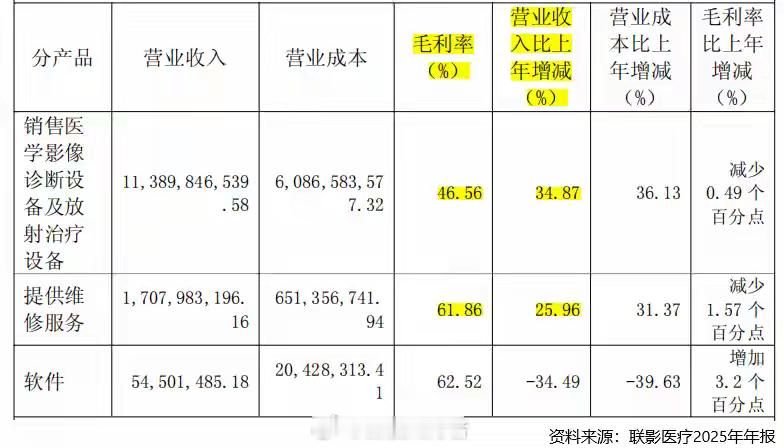

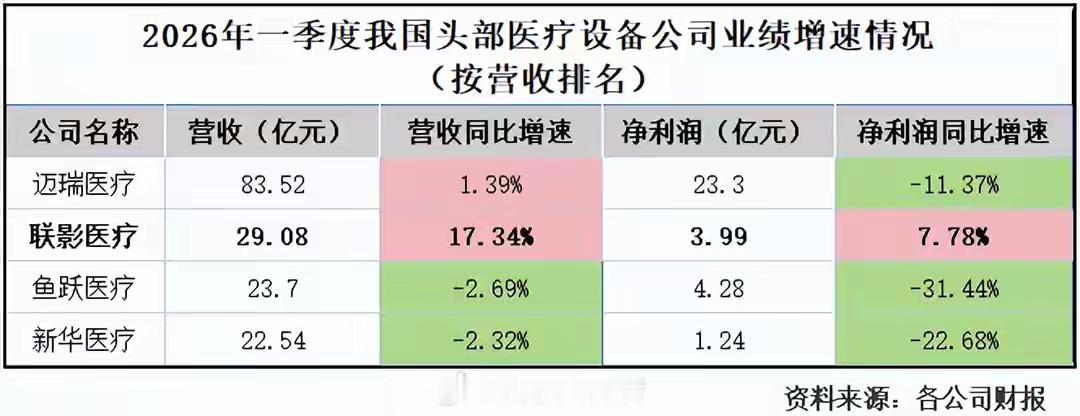

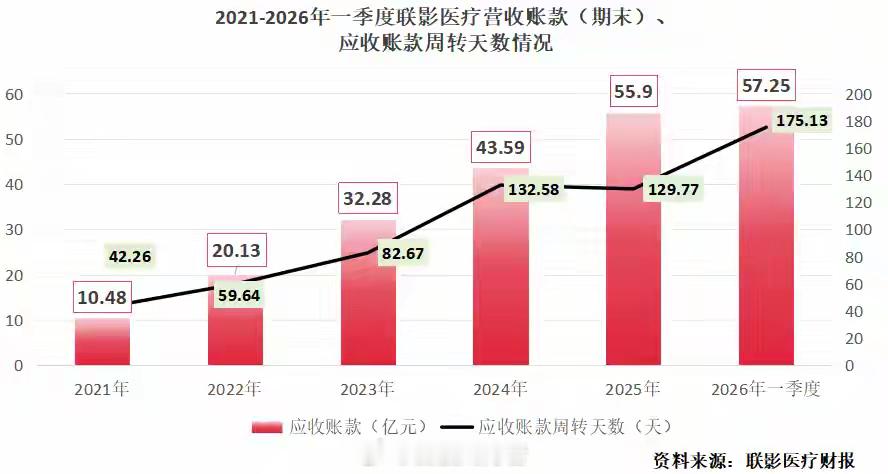

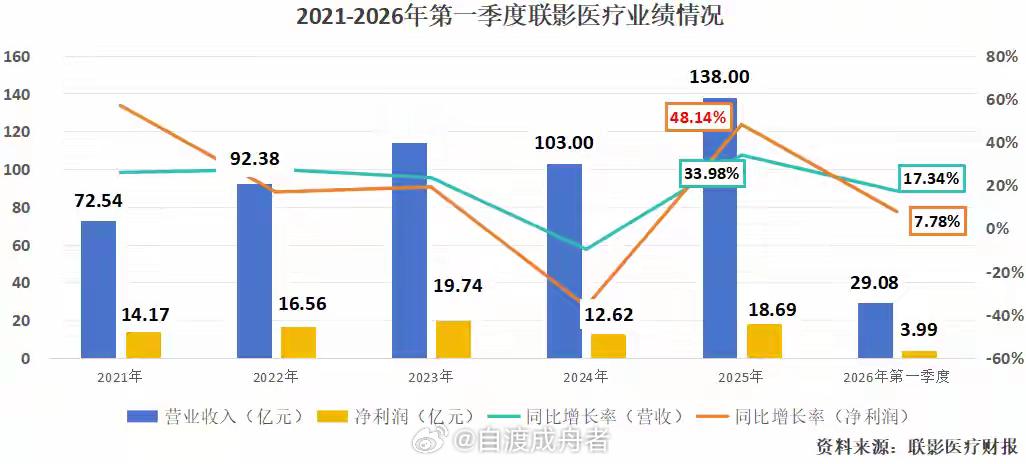

豪取十连冠,联影医疗,护城河太深!联影医疗,业绩增速超过迈瑞医疗!2026年4月底,各大医疗设备公司发布一季度业绩数据,联影医疗甩出一份令人惊艳的成绩单:一季度营收29.08亿元,同比增长17.34%;净利润3.99亿元,同比增长7.78%。对比方见真实力:一季度我国营收前四大医疗设备巨头中,仅有联影医疗实现了营收、净利润双增!反观迈瑞医疗,一季度营收仅微增1.39%;而其他公司更是陷入了净利润负增长的境地。行业承压之下,联影医疗是如何做到的?第一,产品线极全,多项市占率全国第一。联影医疗是我国医学影像设备巨头,产品聚焦高端板块。2024年,我国医疗机构进入“集中换机”时代。长期以来,提到高端医疗器械,我们的关键词可能还停留在“追赶”,尤其在高端医学影像领域,GE、西门子、飞利浦这三大海外巨头更是形成垄断之势。殊不知,联影医疗在该领域根本就不输海外,甚至有些产品更优、更全!截止2025年末,公司已上市产品超150项,部分最尖端的产品技术甚至是全球唯一。具体到产品线,目前在MR、CT、XR、MI和RT领域,联影医疗的产品覆盖范围与GE等国际巨头基本一致,给我国高端医疗设备提供了国产替代的窗口。产品实力雄厚,联影医疗相关市场份额也顺利做到全国榜首。2025年,公司主营业务境内营收97.6亿元,同比增长27.35%,全产品线(不含超声)的国内新增市场市占率同比增长了4.5个百分点,排名全国第一。值得一提的是,在在市占率第一的9项细分品类中,公司的磁共振和RT产品首次双双跃居第一,PET/CT产品线则是连续十年蝉联冠军。产品放量还给公司带来了新的惊喜。要知道,医学影像设备并不是一次性销售出去就结束的生意,后续的维修服务也很重要。由于产品装机量不断上升,医疗机构的维修需求同步大增,2025年,公司维修服务就带来17.08亿元的营收,同比增长25.96%。该业务毛利率高达61.86%,远高于设备业务,给公司带来更大的盈利弹性。2025年,联影医疗营收创下138亿元新高,同比增长33.98%,净利润19.69亿元,同比增长48.14%。第二,进军超声赛道,杀入迈瑞医疗腹地。我国医疗设备行业中,迈瑞医疗和联影医疗稳坐头两把交椅,两家公司是业内“唯二实现”年营收体量超百亿的公司。联影医疗在2011年才成立,比迈瑞医疗足足晚了20年。迈瑞医疗作为医疗设备“老将”,最突出的就是“产品广”,涵盖医学影像、生命信息支持和体外诊断这三大领域,而且不断进行外延收并购拓宽业务疆域。联影医疗一开始避开对方锋芒,十年前,两家公司产品交集非常少,仅在医学影像区域有少量重叠;在该领域,迈瑞医疗的主战场也是在“超声”赛道,联影医疗则专精另外的CT、MR、XR和MI赛道。而这一“井水不犯河水”的表象,被联影医疗强势打破!2025年11月,联影医疗全球首发原生智能uSONIQUE系列超声产品,一石激起千层浪。这不仅意味着,公司正式完成了大医学影像领域的全系闭环;更深一点来看,这是其“AI原生”策略的重要一步。目前,医疗影像设备的竞争重心正在从“硬件”往“软件”转移,AI应用无疑是焦点位。很多设备厂商,习惯了简单的“先造硬件设备,再叠软件”,而联影医疗这一超声设备,从产品定义到算法模型都强调“嵌入AI”,首次达成了AI端到端的全流程赋能,深度更大。同时,现金流的回血也给联影医疗带来冲入新领域的底气。2025年,公司经营性现金流净流入26.79亿元,一改低迷状态。切入超声赛道,难道只是为了和迈瑞医疗抢占市场吗?绝非这么简单。目前,国际厂商在高端超声市场仍占据超60%的份额,国内厂商的竞争集中在中低端,联影医疗或许目标更高。在海外市场上,我们也能感受到公司的雄心。第三,猛攻海外市场,开拓新战场。2025年,联影医疗主营业务在境外营收33.93亿元,同比大增52.81%,总营收占比高达24.58%。截止2025年末,公司在全球累计装机规模已超39000台/套。总的来说,公司不仅新开辟业务线,还大跨步出海,两者路线基本一致,都是为了开辟新战场。不过,联影医疗也不是没有担忧的地方。公司主要客户大部分是公立及大型民营医院,回款周期普遍更长。2021-2026年一季度,公司应收账款金额高达57.25亿元,逐步攀升,且应收账款周转天数也在升高。或许是为了平衡回款与新业务,联影医疗延缓了产品研发项目、产品产业化项目,将“预计达到预定可使用状态”的时间延长到2027年。这也是公司在业绩高增和稳健发展中的选择。最后,总结一下。联影医疗在医学影像设备领域根基较深,而且产品布局方面继续向上拔高。未来,超声业务能否成为公司新的发力点,还需等时间验证。