文/黄海峰的通信生活

1月13日,据美国联邦公报显示,美国放宽了对英伟达H200芯片出口到中国的监管规定,但这条消息并没有带来想象中的欢呼。

在不少从业者看来,这更像是迟来的阶段性松动,并非彻底放行。毕竟,在过去几年里,中国企业早已习惯这样的节奏:一会儿能买,一会儿不能;型号刚谈妥,规则又变了。

那么,这次H200的放行,究竟意味着什么?能否真的改变了中国AI算力的走向?

英伟达对华出口的政策摇摆史

回顾过去几年,英伟达芯片在中国市场的处境,成了中美科技博弈最直观的缩影。

在2022年之前,英伟达A100、H100是中国大型互联网公司和云厂商训练AI模型的核心算力底座,阿里、腾讯、百度、字节跳动等都是其稳定客户。

转折出现在2022年下半年。美国开始以国家安全为由,对高性能计算芯片实施出口管制,A100、H100首当其冲。英伟达随后推出A800、H800等型号,希望在性能指标上踩线合规,维持中国市场供应。

然而政策并未就此稳定,2023年相关规则进一步收紧,连这些合规版芯片也被纳入限制范围。在这段时间里,英伟达和客户都陷入高度不确定状态。对中国企业而言,算力采购变成了随时可能被政策打断的风险决策。

这种反复,客观上迫使中国市场开始重新思考算力来源的安全性与可持续性。

H200获准出口:带着条件的放行

正是在这样的背景下,H200的获准出口显得格外复杂。

从产品本身看,H200并不是专为中国市场设计的降级型号,而是英伟达在H100基础上的正代升级,显存容量和带宽均有明显提升,主要面向大模型训练和推理等高端场景。

但这一次的放行,并非简单回到想卖就卖的状态。按照目前披露的信息,H200对华销售仍需满足多重条件,包括需要商务部审批与安全审查、芯片只能销售给“经批准的”客户、枚举用途不得用于军事等敏感领域、限制对华出售量不超过其美国市场销量的一定比例等。

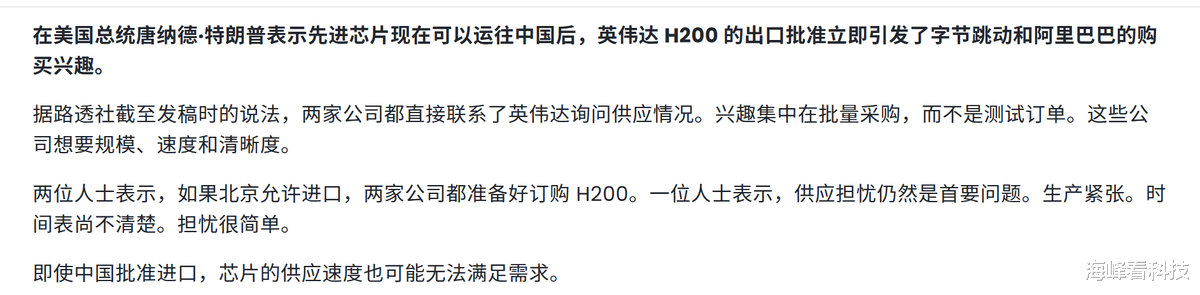

从市场反应来看,根据路透社报道,字节跳动和阿里巴巴这两家公司,早在上个月联系了英伟达询问供应情况,兴趣集中在批量采购,而不是测试订单。这些公司想要规模、速度和清晰度。此外,还有两位人士表示,如果北京允许进口,两家公司准备好订购H200。

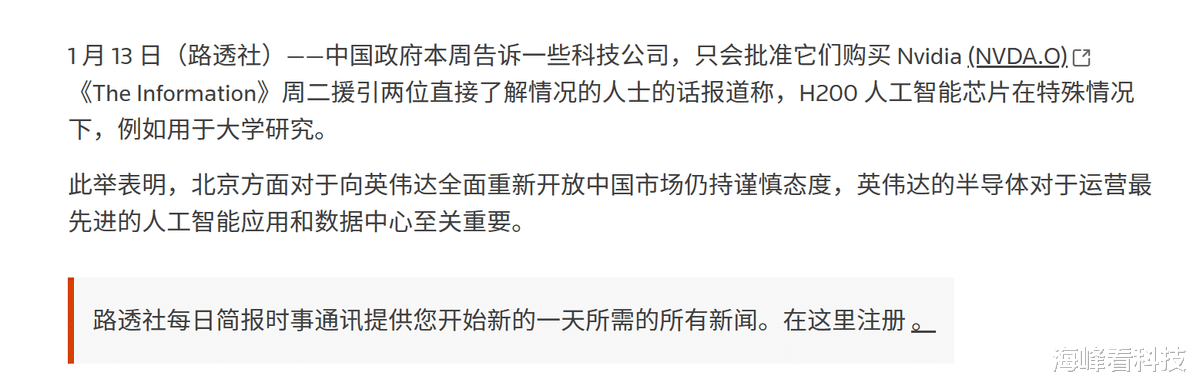

中国官方层面的表态同样谨慎,强调按需采购(例如大学研究)、审慎评估风险,并未释放大规模重启高端芯片进口的信号。

国产算力从单卡追赶走向系统对抗

与几年前相比,中国算力结构正发生本质变化。过去讨论国产芯片,更多集中在单卡性能能否追上英伟达,今天行业关注点已转向系统能力、集群规模以及长期可持续运行。

以华为昇腾为例,外界常将讨论聚焦在昇腾910这颗芯片的指标上,但在实际部署中,昇腾真正形成竞争力的并非单一芯片,而是围绕昇腾构建的大规模AI集群和完整工程体系。通过多节点互联、系统级调度、算子优化和模型适配,昇腾已经在多个场景中实现了万卡级别的集群部署,支撑行业大模型、政务模型以及企业级AI训练任务。

在这种路径下,国产算力并不是在单点指标上正面对标H200,而是通过规模、系统和工程能力,构建可落地、可持续的算力体系。对一些大型用户而言,这种方案虽然前期适配成本更高,但在供应稳定性、长期规划和政策可控性上,优势逐渐显现。

除了华为昇腾,国产AI芯片阵营也在逐步形成多层次结构。寒武纪在训练与推理芯片上持续迭代,部分产品已在行业客户中实现规模应用;天数智芯、摩尔线程等厂商则从通用计算和图形计算切入,在推理和特定场景中寻找突破口。

与此同时,围绕国产硬件的软件生态、工具链和模型适配也在同步推进。这种变化并不意味着国产芯片已经全面取代英伟达,而是一种更加现实的组合策略:在可以国产替代的场景中尽量国产,在必须依赖国际先进产品的领域保持弹性选择。

后记:H200只是一个回合,中国算力换了叙事方式

H200对华出口的有限开放,是全球算力竞争进入深水区的标志性事件。它揭示了在持续的政策波动中,中国科技产业对算力发展的理解与布局,发生了根本性的改变。

曾几何时,业界将能否获得最先进的英伟达GPU视为AI竞赛的入场券。而今,中国的应对策略已从被动应对管制转向主动构建体系。

这场博弈教会市场的是一种更深层的战略清醒——真正的算力安全与竞争力,根植于自主可控的软硬件生态、规模化集群的工程能力,以及贯穿产业链的系统韧性。

H200这一页终将翻过,而中国算力自主的故事,正在写下更厚重的篇章。