核心观点

政策环境:持续推进城市发展,土地、财政将向人口流入城市倾斜

新房供应:面积同环比双降四成且跌幅扩大,一线相对降幅较小

新房成交:环比增2%与3月齐平,一线城市环比增11%领先

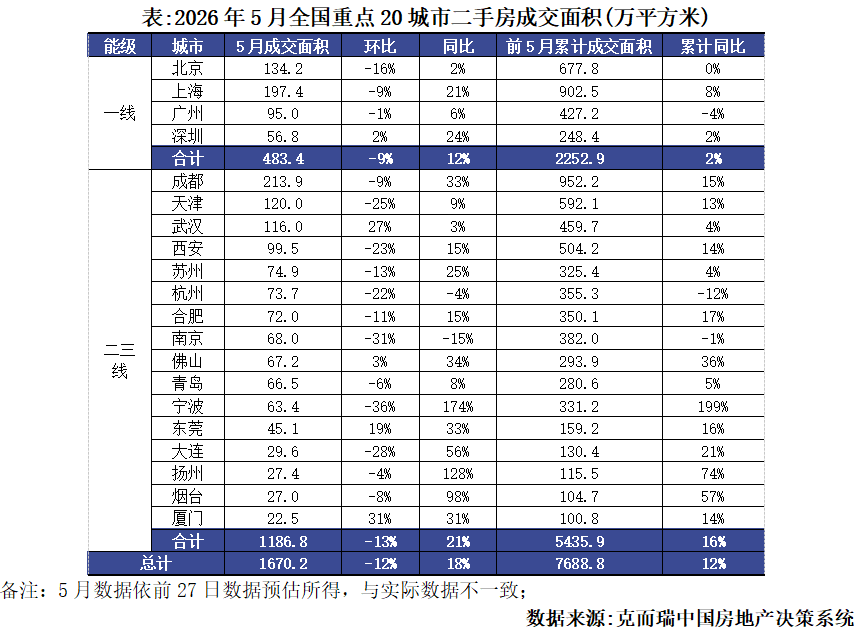

二手房成交:面积环比降12%但同比增18%,累计增幅扩大至12%

土地市场:5月土拍规模同比收缩,优质宅地保持点状热度

01政策环境

持续推进城市发展

土地、财政将向人口流入城市倾斜

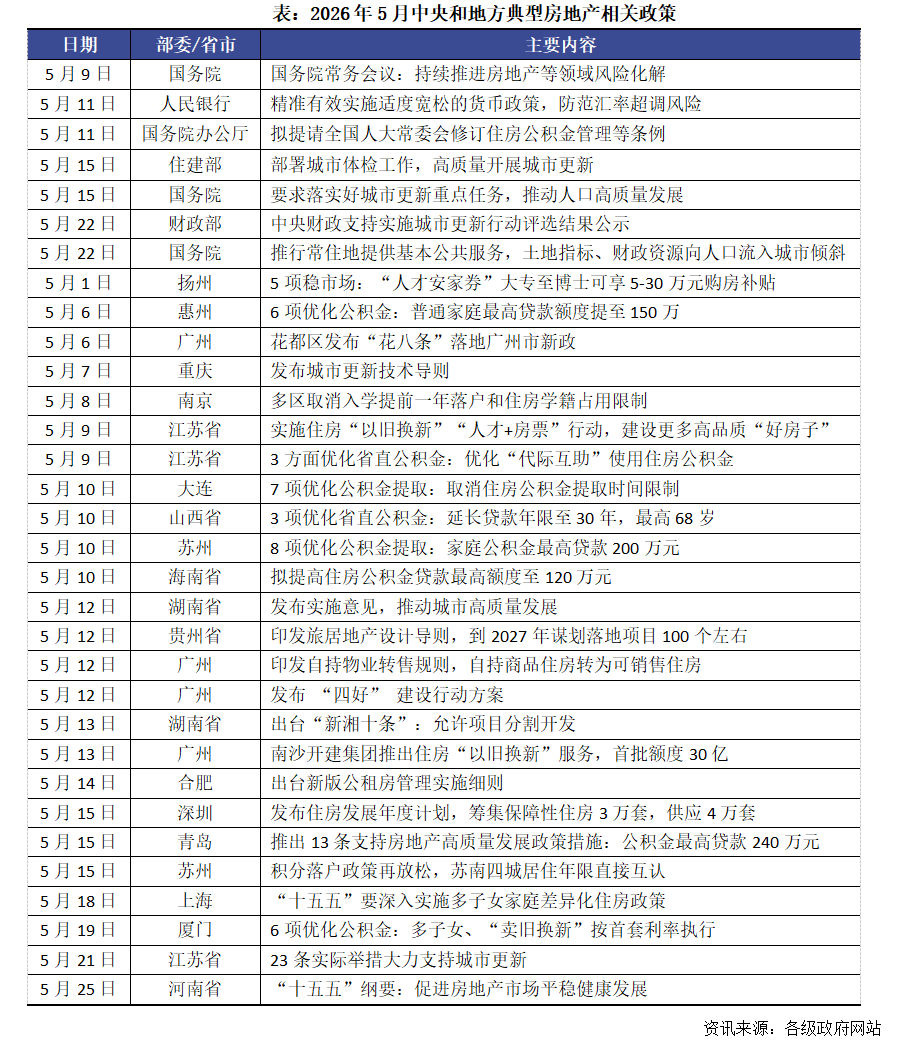

2026年5月,中央多部委持续推进城市发展工作,涉及城市更新任务下发、城市体检、财政支持、推行常住地提供基本公共服务等方面。地方层面,至截稿时58次发布稳市场新政,从发布频次统计来看,优化公积金提及次数最多,其次是好房子和住房保障。

中央方面,月初,国务院常务会议提出,持续推进房地产等领域风险化解。央行发布一季度中国货币政策执行报告,提出要继续实施好适度宽松的货币政策。月中,国务院常务会议部署落地城市更新重点任务,同步推动人口高质量发展;同日,住建部召开视频会议,安排2026年城市体检工作,明确要求高标准推进城市更新。5月下旬,财政部公示中央财政城市更新行动入选项目名单,加速落实配套资金支持。此后国务院印发文件,全面推行常住地基本公共服务制度,提出土地指标、财政资源重点向人口流入城市倾斜。

本月最值得关注的文件即《国务院关于推行常住地提供基本公共服务的实施意见》,文件要求破除公共服务与户籍绑定的壁垒,保障未落户常住人口平等享受城市公共资源。新政聚焦外来人口城市安居核心需求,重点扩大公租房保障范围,将稳定就业居住的外来常住人口纳入保障体系,通过实物配租、货币补贴等方式兜底居住需求。同时完善随迁子女教育、异地社保医保、就业帮扶等配套权益,同步优化土地、财政资源配置,向人口流入城市倾斜民生与保障性住房建设用地,推进公共服务均等化,助力新型城镇化提质,释放城市人口居住刚需潜力。

地方层面,39次发文涉及公积金优化,主要涉及首套认定放宽、贷款额度提升、阶段性取消贷款次数限制、放宽代际互助限制等。12次发文推进“好房子”建设,典型如广州发布“四好”建设行动方案,聚焦住房品质与城市宜居水平提升,明确至2030年全面推广“四好”理念,形成长效建设机制,新建商品房全面按“好房子”标准建设。地方重点政策方面:

湖南出台“新湘十条”,允许已出让困难土地分割开发,支持政府协商收回或置换;空置商业项目及未建非住宅用地可依法“商改住”,并同时涵盖存量房收购、住房以旧换新、公积金优化等38项措施,全面支持市场平稳发展。项目分割开发、“商改住”等用地政策创新,为盘活存量资产提供关键路径,有效缓解企业资金沉淀压力。

广州印发自持物业转售规则,自持商品住房转为可销售住房。政策适配“定自持项目”与“竞自持项目”两类,要求项目所在行政区及所属板块一手住宅去化周期均低于18个月。企业可分最多3批办理转售,首次转售面积不低于自持总面积20%,且需缴清本批次出让金方可启动下一批。政策以去化周期为前提,既保障市场供需平衡,又为房企纾困提供路径,有效释放存量房源,促进住房改善需求释放。

02新房供应

面积同环比双降四成且跌幅扩大

一线相对降幅较小

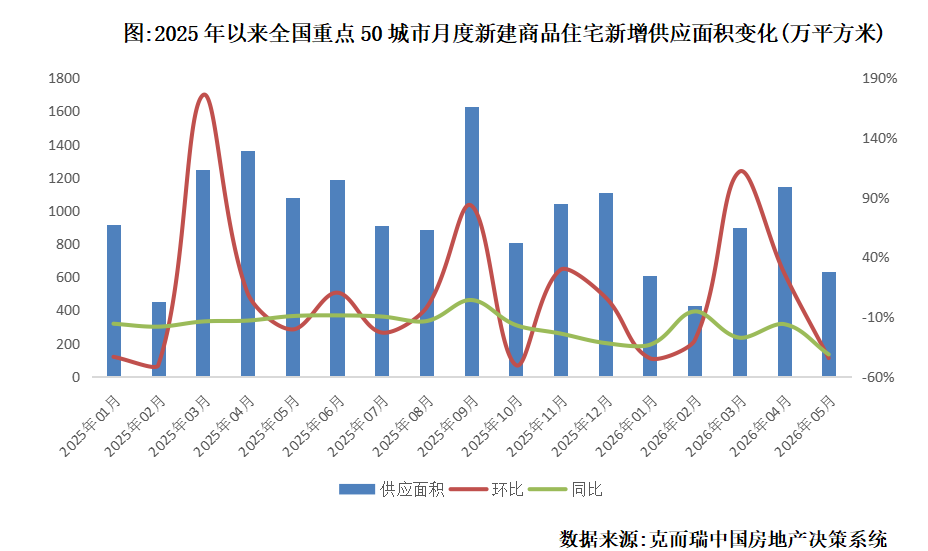

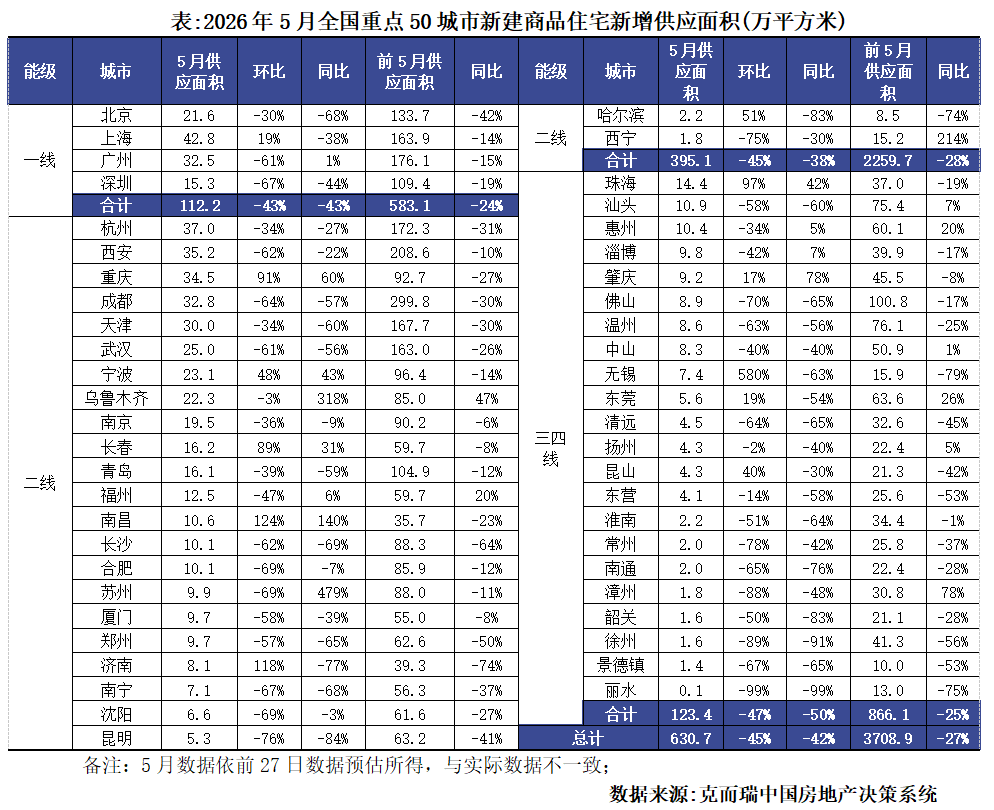

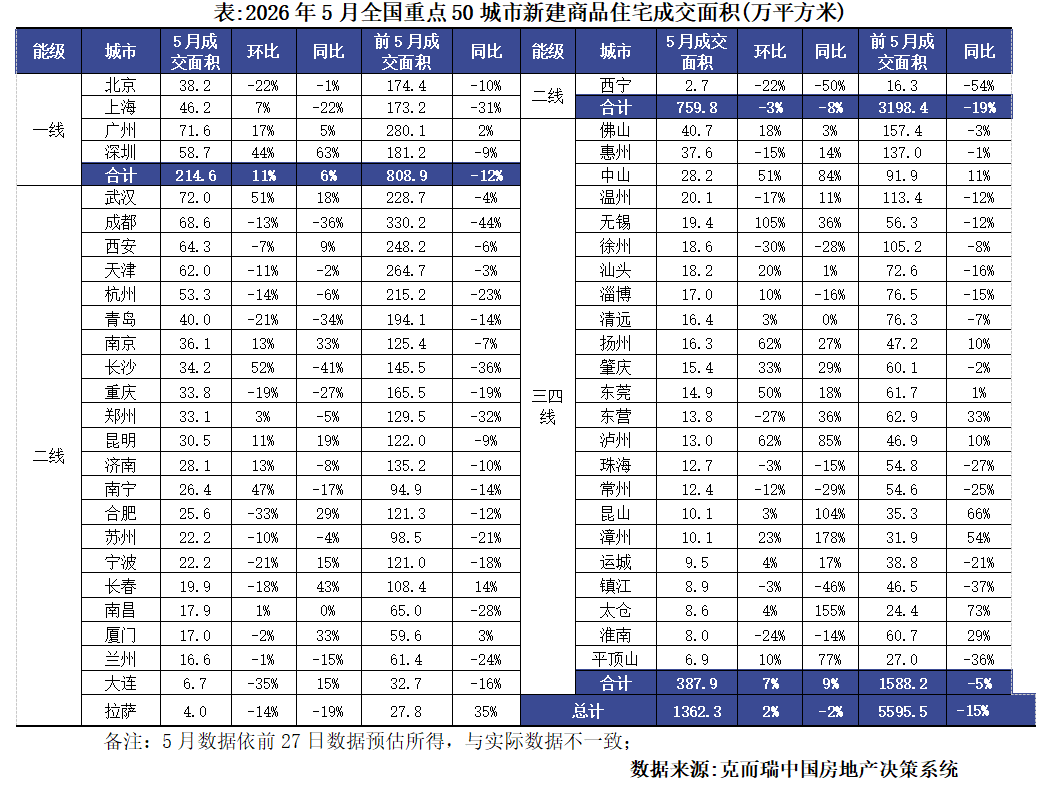

克而瑞监测数据显示,2026年5月,全国重点50城市新建商品住宅新增供应面积约631万平方米,环比减少45%,同比下降42%,降幅有所扩大,与年初1月规模相当、重回去年以来初春节月外的最低水平。前5月累计供应面积3709万平方米,累计同比跌27%,累计跌幅进一步收窄7pcts。

从各能级城市表现看,4个一线城市供应面积约112万平方米,同、环比双降43%,为各能级城市跌幅相对较小的,前5月累计供应面积583万平方米,累计同比下滑24%,较前4月降幅继续收窄2pcts。24个二线城市供应面积约395万平方米,环比减少45%,同比下跌38%,累计供应面积2260万平方米,累计同比减少28%,跌幅收窄11pcts。22个三四线城市供应面积仅约123万平方米,环比减少47%,同比跌50%,累计供应面积860万平方米,累计同比下降25%,三四线城市新增供应规模持续收缩,规模总量和跌幅为各能级城市居前,库存压力逐步趋缓。

03新房成交

环比增2%与3月齐平

一线城市环比增11%领先

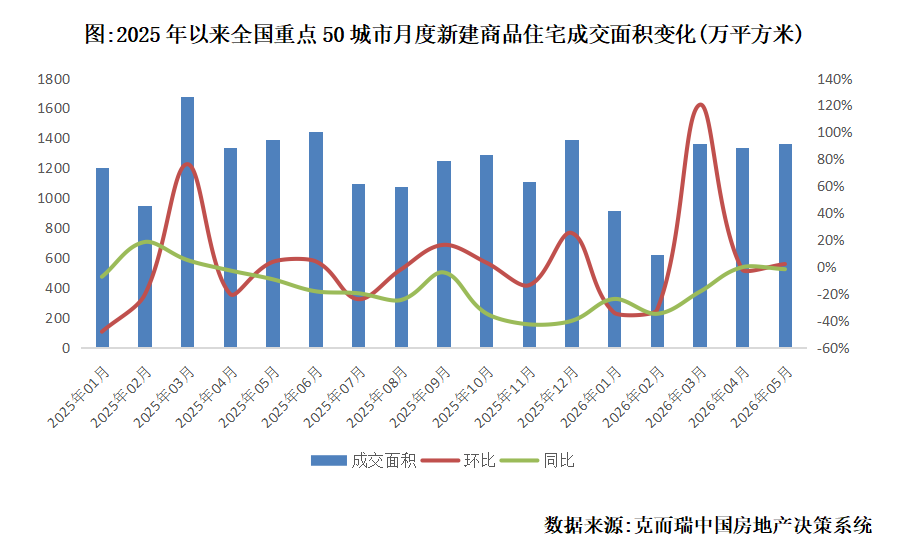

克而瑞监测数据显示,2026年5月,全国重点50城市新建商品住宅成交面积约1362万平方米,环比小幅上升2%,同比微降2%,规模与3月“小阳春”齐平。前5月累计成交面积5596万平方米,累计同比跌15%,较前4月累计同比跌幅继续收窄3pcts,整体稳定至去年以来月均水平,继续保持3-4月以来的热度和成交惯性。

从各能级城市表现看,4个一线城市成交面积约215万平方米,环比增长11%,同比增幅较shangy月扩大5pcts至6%,累计成交面积809万平方米,累计同比跌幅继续收窄6pcts至12%。23个二线城市成交面积约760万平方米,环比微降3%,同比下降8%,同环比跌幅略有扩大。23个三四线城市成交面积约388万平方米,环比增长7%,同比正增长8%,累计成交面积1588万平方米,累计同比下降5%,降幅同样收窄1pcts。

04二手房成交

面积环比降12%但同比增18%

累计增幅扩大至12%

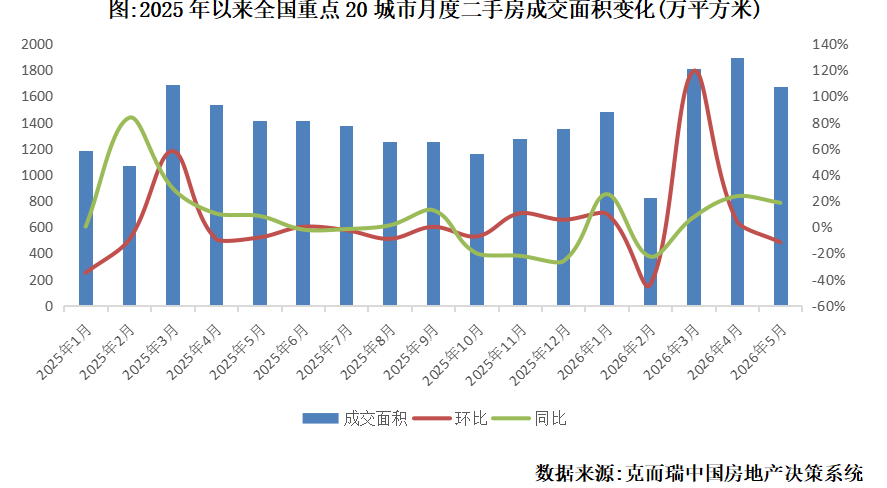

克而瑞监测数据显示,2026年5月,全国重点20城市二手房成交高位回落、低于3-4月水平,成交面积合计约1670万平方米,环比持下降12%,同比增长18%,单月同比增幅扩大1pcts,前5月累计成交面积约7689万平方米,同比正增长12%,增幅继续扩大4pcts。

从重点城市成交面积绝对规模看,成都二手房成交面积达214万平方米高踞首位,环比微降9%,同比仍增33%,累计同比增13%;其次是上海成交面积约197万平方米,环比微降9%,同比增21%,累计同比增幅提升至8%。北京、天津、武汉、西安和广州等成交规模达100万平方米,武汉、厦门、东莞等环比显著增长20%以上,二手市场热度由点到面传导提升。

05土地市场

5月土拍规模同比收缩

优质宅地保持点状热度

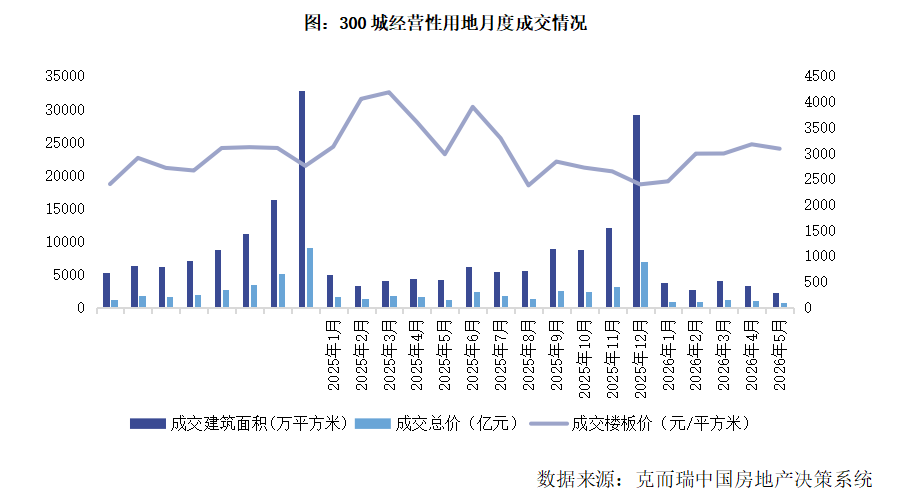

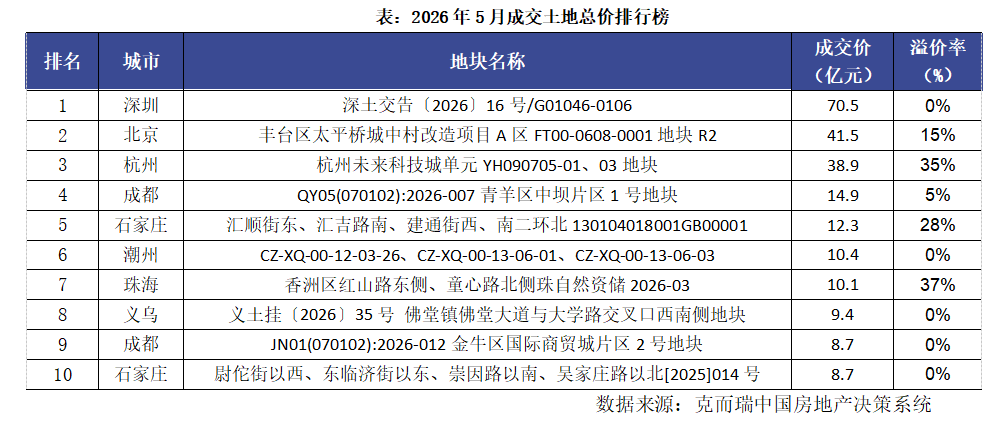

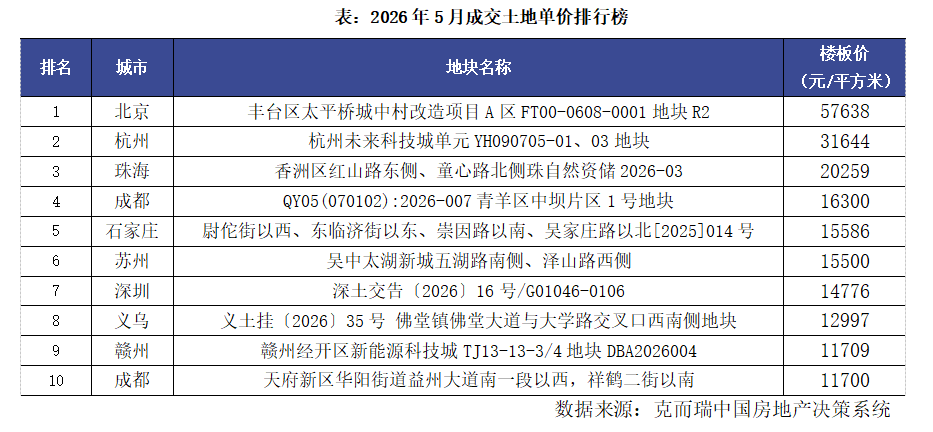

2026年5月,各地持续严控增量,土地供求规模均延续同比回落,优质地块占比得以维持近一年以来高位,各地土拍继续保持点状热度。月末快报数据显示,当月土地成交建筑面积环比延续年内低位,同比延续回落;本月土地供应建筑面积为3697万平方米,环比上升12.6%,同比下降23%;成交2178万平方米,环比下降5%,同比下降27%。三线城市成交金额同比降幅最小,一线城市同比下降20%,二线同比回落39%,三四线同比回落3%。市场热度来看,5月平均溢价率为5.8%,环比下降1.8个百分点,同比下降1.3个百分点。北京太平桥、杭州未来科技城、珠海香洲等高总价宅地,均实现了15%的溢价率。

结合政策动向来看,5月中央多部委密集发文,国务院常务会议部署城市更新重点任务、住建部推进年度城市体检工作、财政部公示城市更新入选项目名单,明确土地指标、财政资源向人口流入城市倾斜,鼓励盘活闲置房源与低效用地。预计后续核心城市将持续聚焦优质低密宅地供应,叠加城市更新政策红利释放,以央国企为主的房企拿地信心稳步修复,核心区域宅地热度将维持高位,商改住、存量低效用地再开发成为供应重要补充,土地市场整体投资确定性将进一步强化。

就高总价地块成交情况来看,高总价地块成交仍较为分散,TOP10地块分属8个城市,核心城市单月土拍规模普遍下降。其中榜首为深圳大运新城地块,如期由华润置地以70.45亿元的底价竞得。地块原规划建设约700米中国第一高楼,后因企业流动性危机停工,两次司法拍卖流拍,最终于2025年由深圳市政府以68亿元收储,并引入华润重启。

单价榜方面,北京、杭州、珠海三宗高溢价宅地分列前三。其中北京太平桥地块地处西三环以东、丽泽路以北,该片区已经经历了超过20年的土地断供,地块本身具备极强的地段稀缺性。最终太平桥地块经过155轮竞拍,由保利发展以41.5亿元竞得,溢价率15.4%,地块规划建筑面积7.2万平方米,名义楼板价5.76万元/平方米,扣除配建后地块楼板价约6.67万元/平方米。

排版:花卷