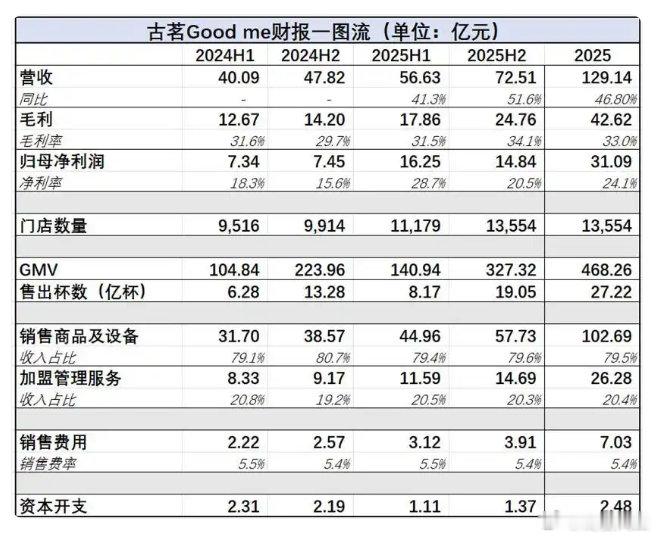

【加盟商几乎贡献了古茗全部营收】加盟商占古茗营收占比超99%六家上市茶饮企业中,古茗交出了一份看上去最好的成绩单:全年营收129.14亿元,同比增长46.8%;归母净利润31.09亿元,同比增长110.3%。营收增速行业第一,利润直接翻倍。

但财报发布之后,股价一路高开低走。尽管此后股价在25港元附近企稳,近期有所回升,那份高开低走的K线仍然留下了一个值得被认真对待的问题:当一家茶饮几乎交出了满分答卷,市场为什么还在犹豫?

答案藏在数字背后的利益结构里。古茗的商业模式有一个极少被公开讨论的事实:它赚的不是消费者的钱,而是加盟商的钱。这份行业增速第一的财报,本质上是一份“卖铲子”的账本——铲子卖得越好,总部和加盟商的利益就越背离。这个模式能跑多远,决定了古茗能走多远。

然而深入实质去看,古茗的赚钱逻辑,离不开“效率”二字。这个效率背后有一层更本质的事实:古茗赚的不是一杯杯卖给消费者的奶茶钱,而是卖给加盟商的物料钱。2025年全年,古茗向加盟商销售商品及设备收入102.69亿元,占总收入的79.5%;加盟管理服务收入占20.35%。加盟商贡献了几乎全部营收。

我们深入了解了下古茗的加盟政策。相较于2024年的28.3万加盟启动资金,2025年在设备购买上减少了5万,减至23.3万。加盟商减免的是入场费,但未来每一杯卖出去、每一袋原料采购,古茗都要在物料上赚回差价——这是一种用户获取成本前置。古茗2025年的业绩因为原材料采购成本的减少带动了净利润的倍增,但这个省成本的钱,并没有体现出省在加盟商头上。

另一方面,门店加密对于古茗的供应链管理效率提高是好事,运输成本被摊销,但客流被分流的风险,要由加盟商自己承担。当单店GMV下滑时,双方便不可避免地产生摩擦,直接后果是加盟商亏损被迫闭店。

可以见得,古茗的商业模式使其自身利益与加盟商利益存在结构性分离。集团享受卖铲子的确定性利润,而加盟商承担经营波动的不确定带来的风险。这份翻倍的净利润背后,有一部分代价正写在加盟商的账本上。加盟商几乎贡献古茗全部营收(钛媒体)网页链接