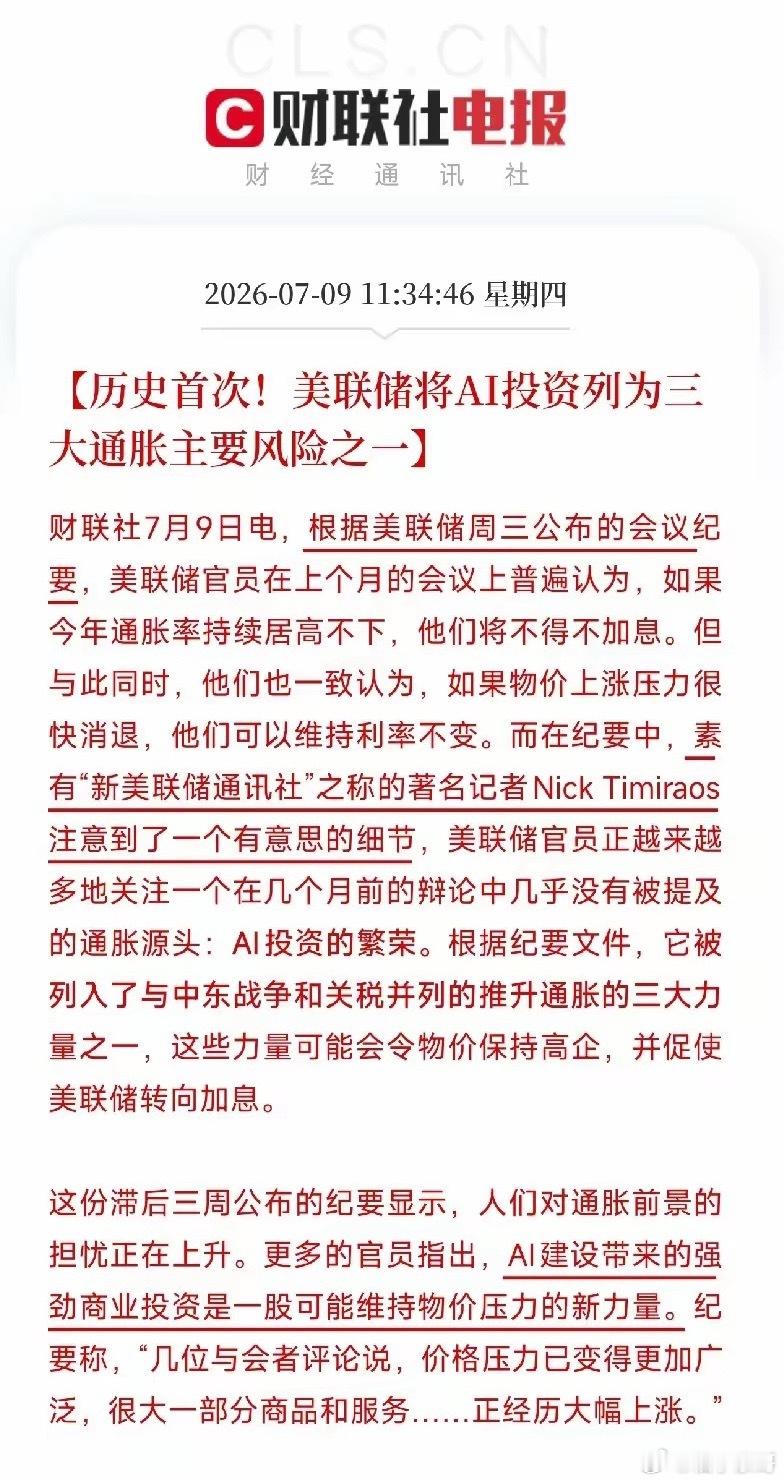

中午11点半,一份被市场屏息等待三周的美联储会议纪要,击穿了所有关于流动性即将转松的幻想不是加息信号,不是缩表细节,而是一个历史性的定性:美联储,在其官方纪要中,史无前例地将AI投资的繁荣,列为了与中东冲突和关税并列的、推升通胀的三大主要力量之一。这把火,烧向了这轮AI超级周期的核心,也是不愿被人提及的矛盾。市场此前最深的裂痕,在于上游算力疯狂的资本开支,与下游疲软的变现能力之间的错位。而现在,美联储用权威的口吻宣布:这场由AI驱动的投资狂潮,其本身,就已经大到了足以影响整个国家通胀走势的宏观级别。它不再是单纯的科技叙事,而是已经演变为一个需要货币政策来应对的通胀元凶。这无疑是给近期关于AI泡沫的所有争论,盖棺定论。为何三星大增1810%的利润,换来的却是股价的调整?为何美光营收炸裂,贝恩资本却选择清仓涨了40倍的铠侠?因为金融资本最敏锐的嗅觉,早已提前感知到了这层风险。当产业的繁荣被官方定性为通胀的帮凶时,等待着它的,将不再是充裕流动性的滋养,而是持续紧缩的货币环境。这不再是简单的估值高低问题,而是整个AI投资赖以生存的根基,低利率环境,正在被其自身的繁荣所吞噬。这恰恰解释了昨天金融市场的撕裂。一边是中信证券、美银等机构坚定认为,AI超级周期不改,因为下游的长期需求确实存在。但另一边,却是整个高估值科技板块的集体承压,因为它们头顶的天空,已经因为自身的过度繁荣而变得阴云密布。市场最害怕的不是坏消息,而是好消息被官方解读为坏消息。掏心窝子的话放这儿。美联储这份纪要,宣告了AI投资法外之地的终结。靠讲故事和画大饼就能获得高估值的“easy money”时代,已经正式结束了。未来还能逆势上涨的,必须是那些能用硬核技术和真实利润,证明其能在这场由自己引发的通胀风暴中存活下来,并持续创造正现金流的公司。别光盯着K线的短期反弹,去翻一翻你的持仓,谁能在能源和融资成本高企的双重夹击下,依然靠产品说话,靠效率制胜。那才是这场宏观逆风中,真正能穿越周期的最终王者。