再来看一家发布了《2025年年度业绩预告》的上市公司,我们去年看过其2024年半年报,算是更新一下吧。无锡奥特维科技股份有限公司(股票简称:奥特维)创立于2010年,2020年5月在上交所科创板上市。是一家以光伏、锂电、半导体为核心领域,专业从事高端智能装备研发、生产和销售的国家级高新技术企业,是光伏设备细分领域龙头企业,串焊机市场占有率超 60%,率先实现光伏全产业链四大环节装备全覆盖。

奥特维现已成为隆基绿能、晶科能源、通威股份、天合光能、阿特斯、中车株洲所、阳光电源和华润微电子等知名企业的供应商,通过核心装备技术的持续突破、智能化生产的迭代升级、研发体系的不断完善、全球化服务的精准布局、定制化方案的高效落地,打造智能化高端装备生产基地,向全球客户提供覆盖光伏、锂电、半导体领域的一站式智能装备解决方案。

2024年的奥特维还在高速增长,我们做了一个2024年全年营收能否突破百亿规模的投票,53%的朋友认为不能,他们还是看得比较准的。看来,大多数人并不相信超七成的营收增长能够持续,2024年下跌至45.9%的增速算是回归,2025年下跌两至三成,就是在调整了。

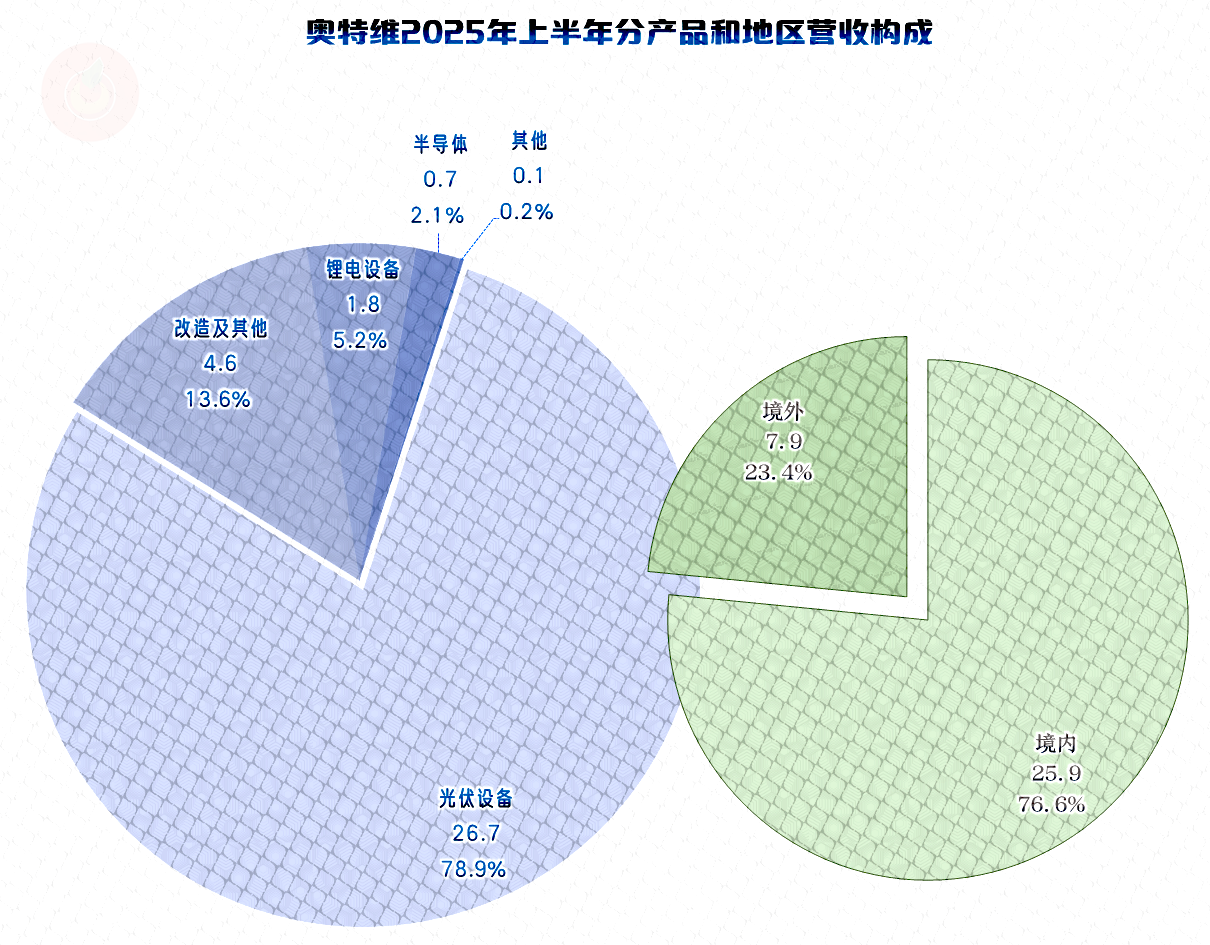

2025年上半年,“光伏设备”是其占比近八成的核心业务,和2024年上半年比,下降了近10个百分点,销售额也在下降,正是该业务的下滑导致了营收下跌。“锂电设备”和“半导体”业务还算发展得不错,但也没有特别亮眼的地方。

2025年上半年,境外市场的占比有明显上升,但销售额却增长不多,说白了就是境内市场的下跌过猛,境外市场略有增长,占比自然就大幅上升了。

净利润至少都是腰斩的表现,运气差的话,会跌去2/3,这已经低于前三年的水平了。真可谓是,辛辛苦苦好几年,一次跌回三年前。

分季度来看,营收的同比下跌是从2025年一季度开始的,2025年四季度也是下跌,只是幅度暂时还不确定。

净利润比营收早了一个季度,也就是从2024年四季度就开始同比下跌,2025年四季度有可能会恢复同比增长,当然也有可能继续下跌。之所以可能会恢复增长,主要是基数已经是下跌过的了,相对比较低。

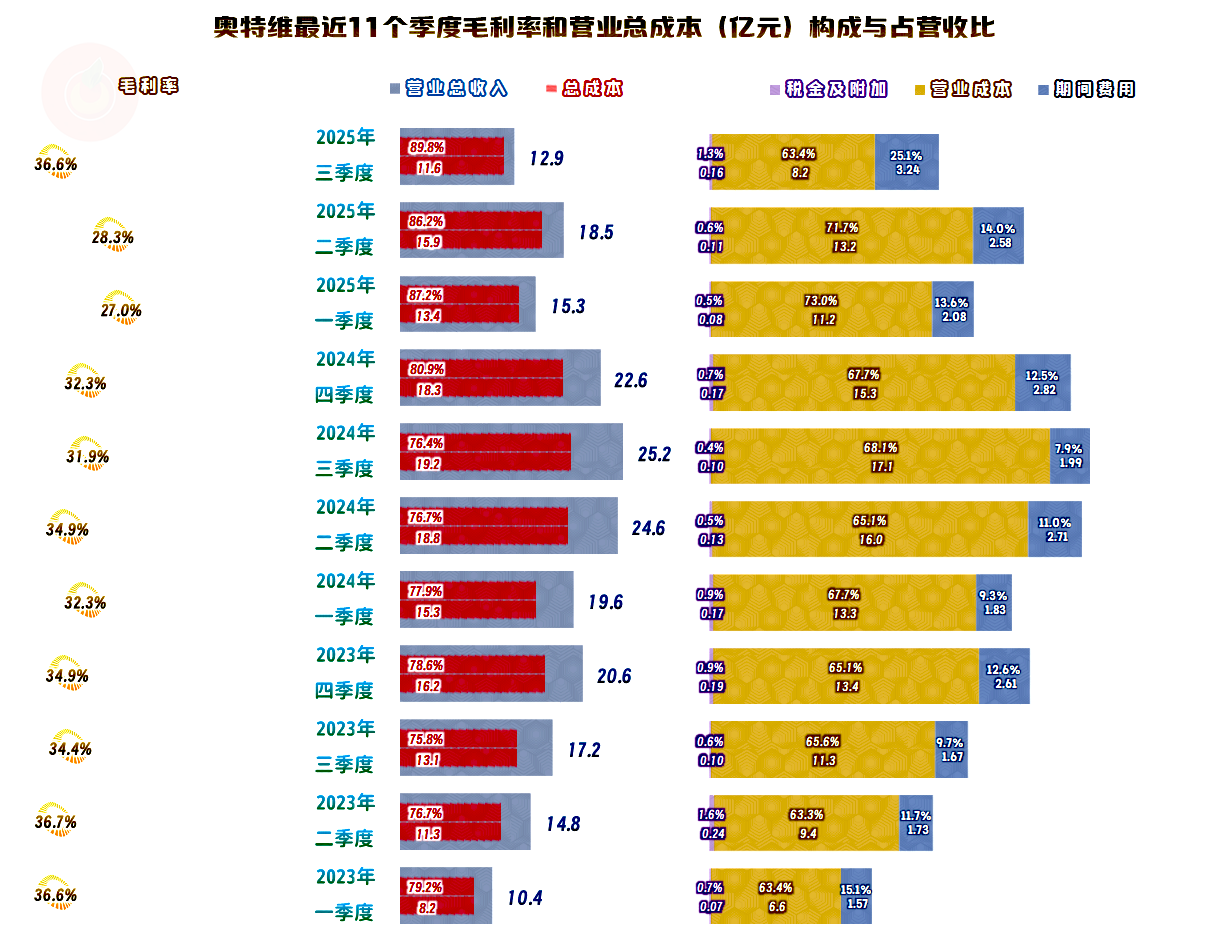

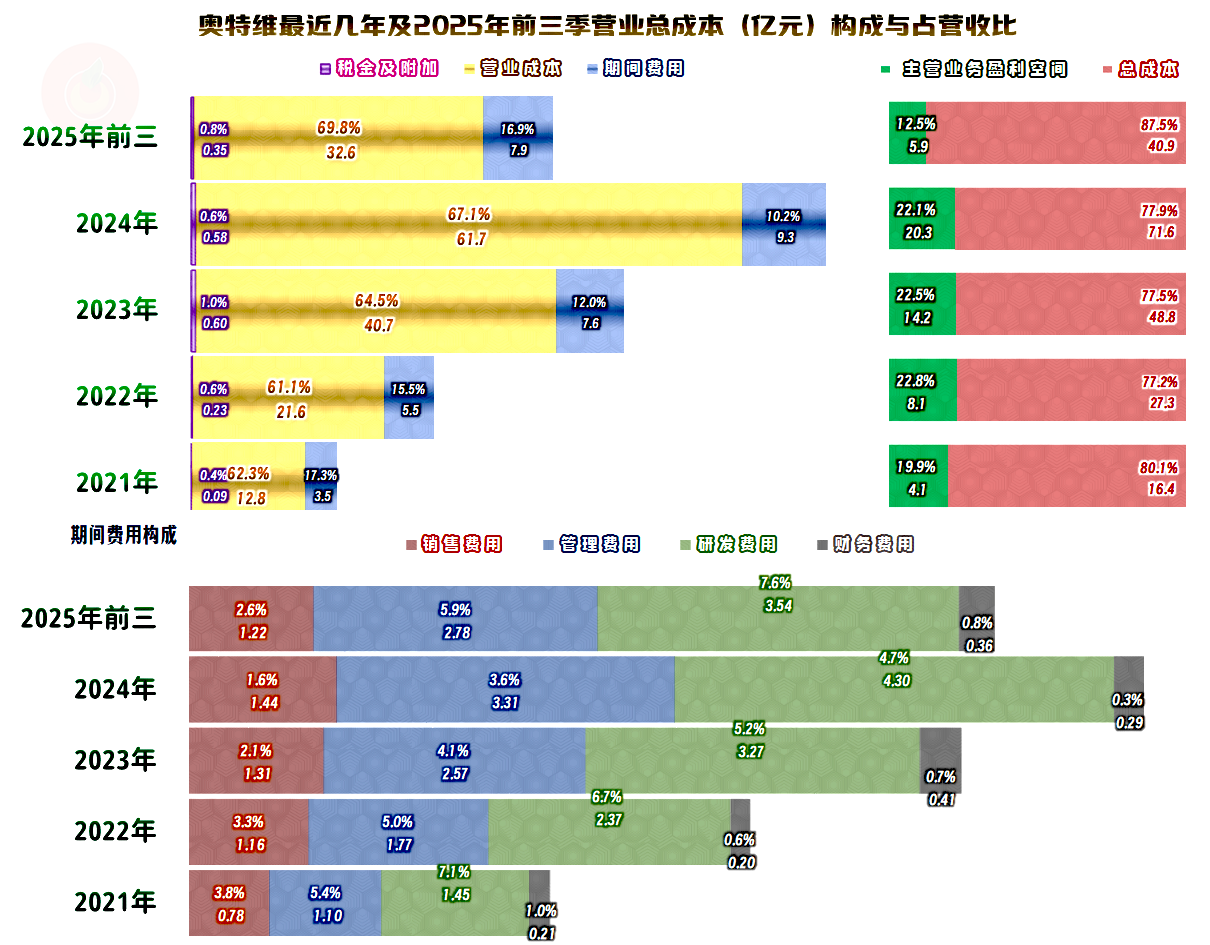

毛利率在波动中有下滑的趋势,特别是从2025年一季度以来,连续两个季度跌破30%,直到2025年三季度才大幅反弹。毛利率的下跌,对主营业务盈利空间的影响直接而快速,何况此时的营收还在下跌,那就只能是雪上加霜了。

2024年三季度以前的主营业务盈利空间都超过两成,四季度只有接近两成;2025年以来的情况就不太好了,连续三个季度都只有一成多。这样的下跌,当然是影响重大的,也是其净利润腰斩不止的主要原因。

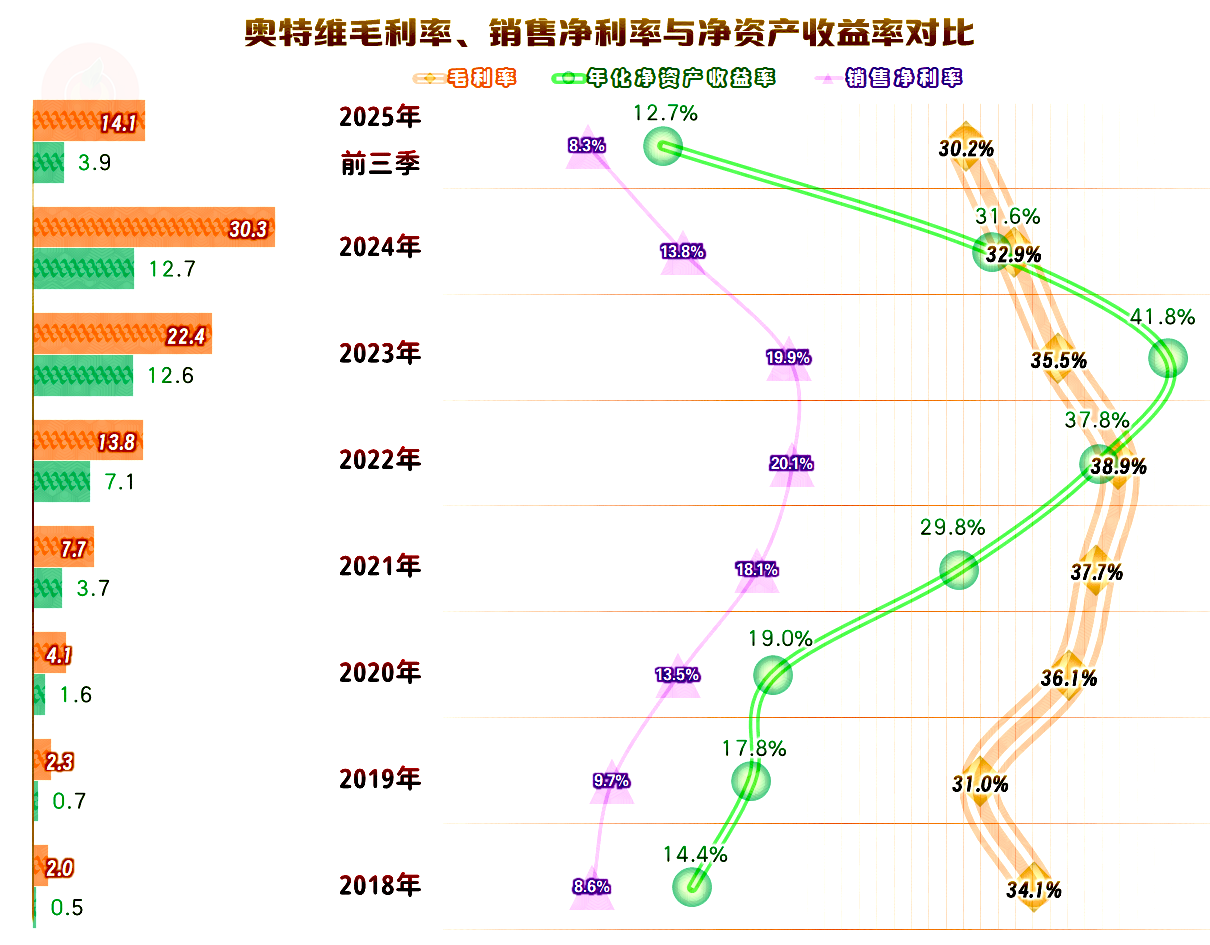

2025年前三季度,奥特维的毛利率比前七年都要低,现在没有全年的数据,应该不会比前三季度高太多。销售净利率和净资产收益率也比前七年都低,但仍然算是优秀级的水平。能不能说,就算后续市场回暖,奥特维的主营业务盈利空间和销售净利率这些指标,也不太可能超过两成了,比现有水平略高,就算正常了呢?

我觉得,应该就是这样,任何一个行业,都存在“均值回归”的问题,光伏设备行业,短期在繁荣期内,可能会维持一段时间的“暴利”,在经历所谓的意外影响,再出现反弹后,就会逐步变成正常行业的盈利水平。个体企业间的效益差异,主要体现在经营团队的运营差异上,而不会是全行业的从业者,都能赚大钱。

主营业务盈利空间大幅下跌了近10个百分点,毛利率的影响有2.7个百分点,税金及附加占营收比的影响有0.2个百分点,其它全部都是期间费用占营收比上升的影响。奥特维似乎并没有受营收下跌的影响,期间费用仍在按增量预算安排,前三季度就同比增长24%,和营收下跌共同导致主营业务盈利空间下降达6.7个百分点。

奥特维在后续期间会不会考虑压缩期间费用呢?那就要看营收的下跌是偶然还是长期性的影响了,如果营收很快恢复增长状态,奥特维可能并不愿意调整费用开支的计划。如果营收下跌不可逆,不管愿不愿意,都要适当调整期间费用开支规模。

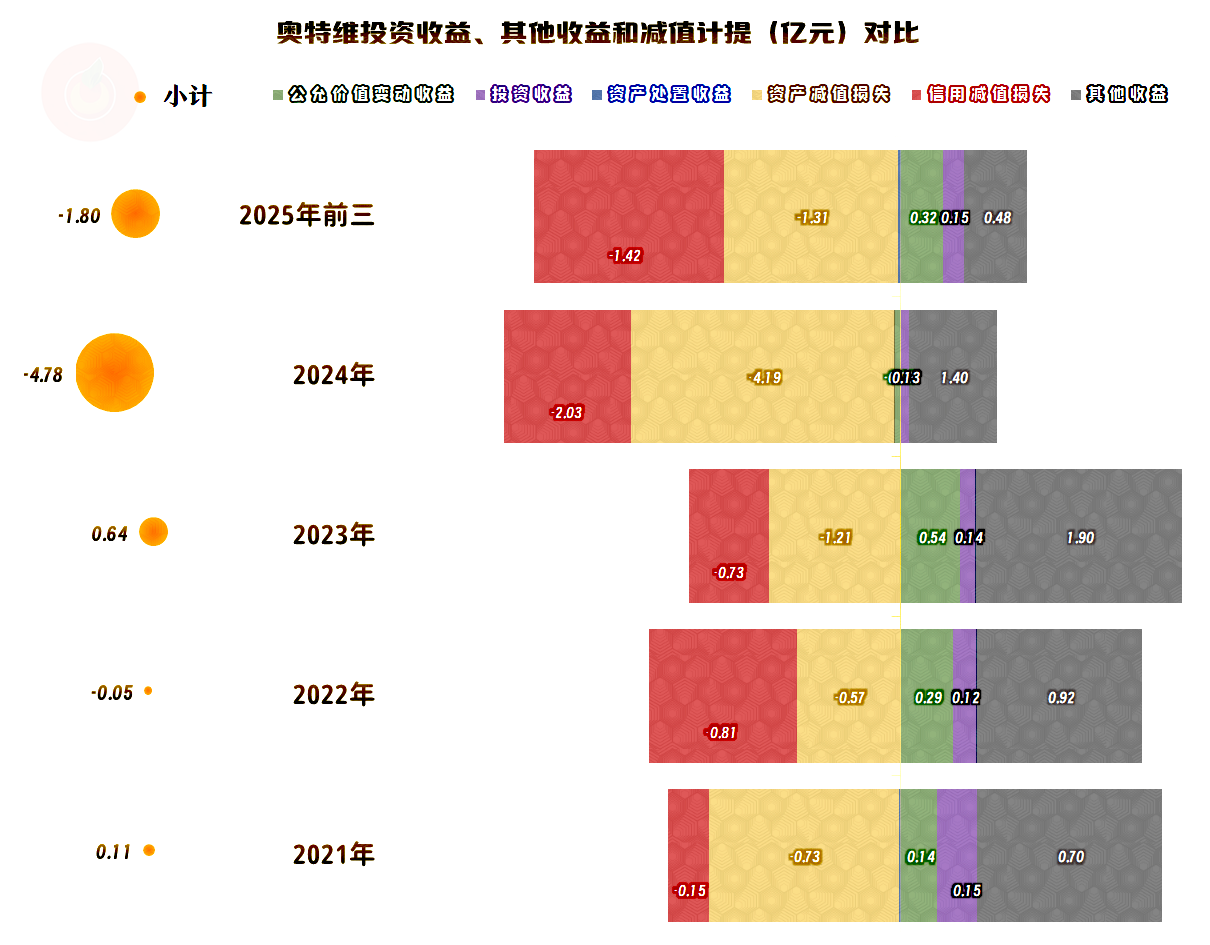

其他收益方面的影响也是比较大的,2023年还是净收益的状态,2024年成了大额净损失4.8亿元,2025年前三季度也净损失1.8亿元。主要是“资产减值损失”和“信用减值损失”大幅增长,而政府补助大幅下降,“公允价值变动收益”和“投资收益”也起不到太大的抵消作用。

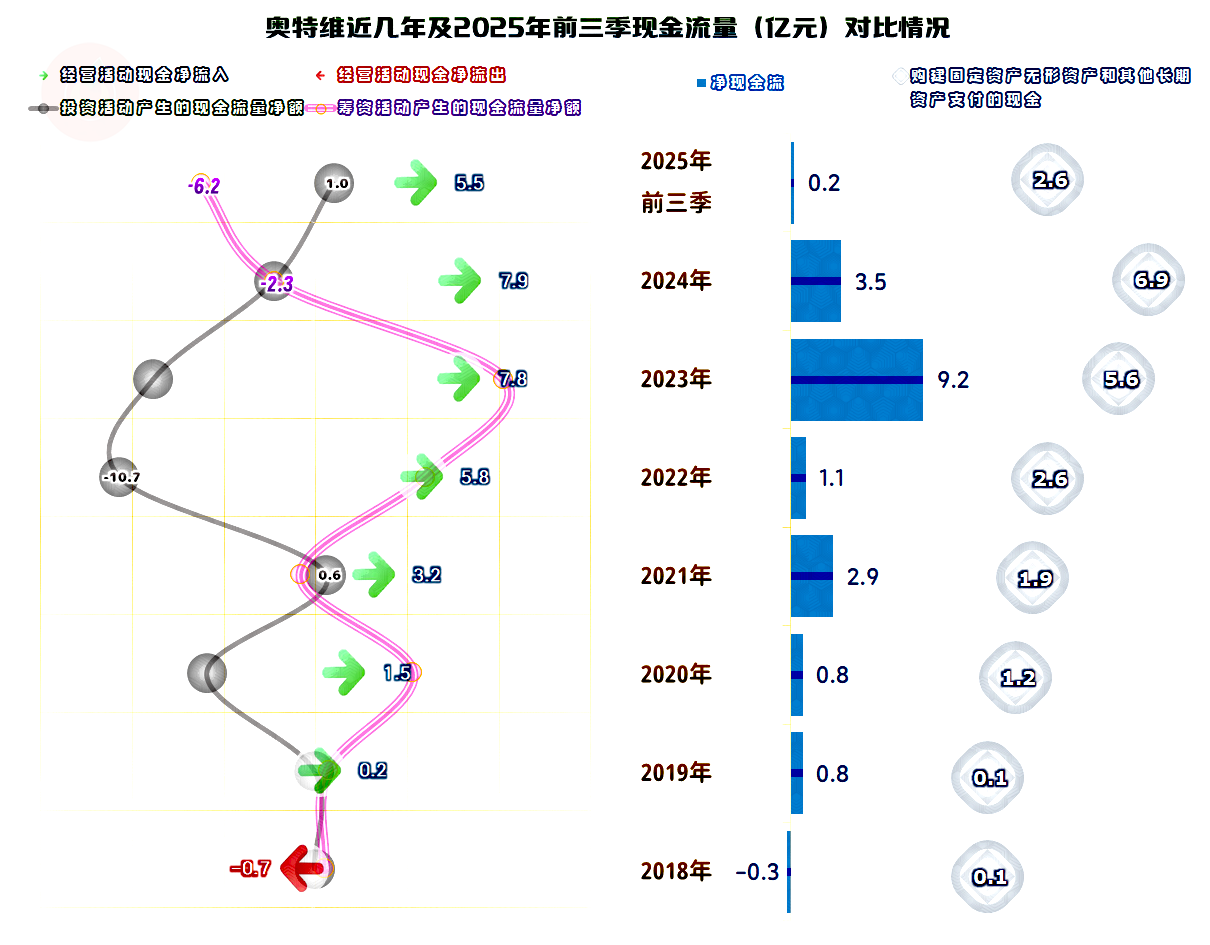

“经营活动的现金流量净额”表现正常,2025年前三季度似乎并没有受到营收和净利润下跌的太大影响。前两年规模较大的固定资产类投资,2025年前三季度也在下降,如果投资带不来增长,确实也应该缓一缓建设的节奏。

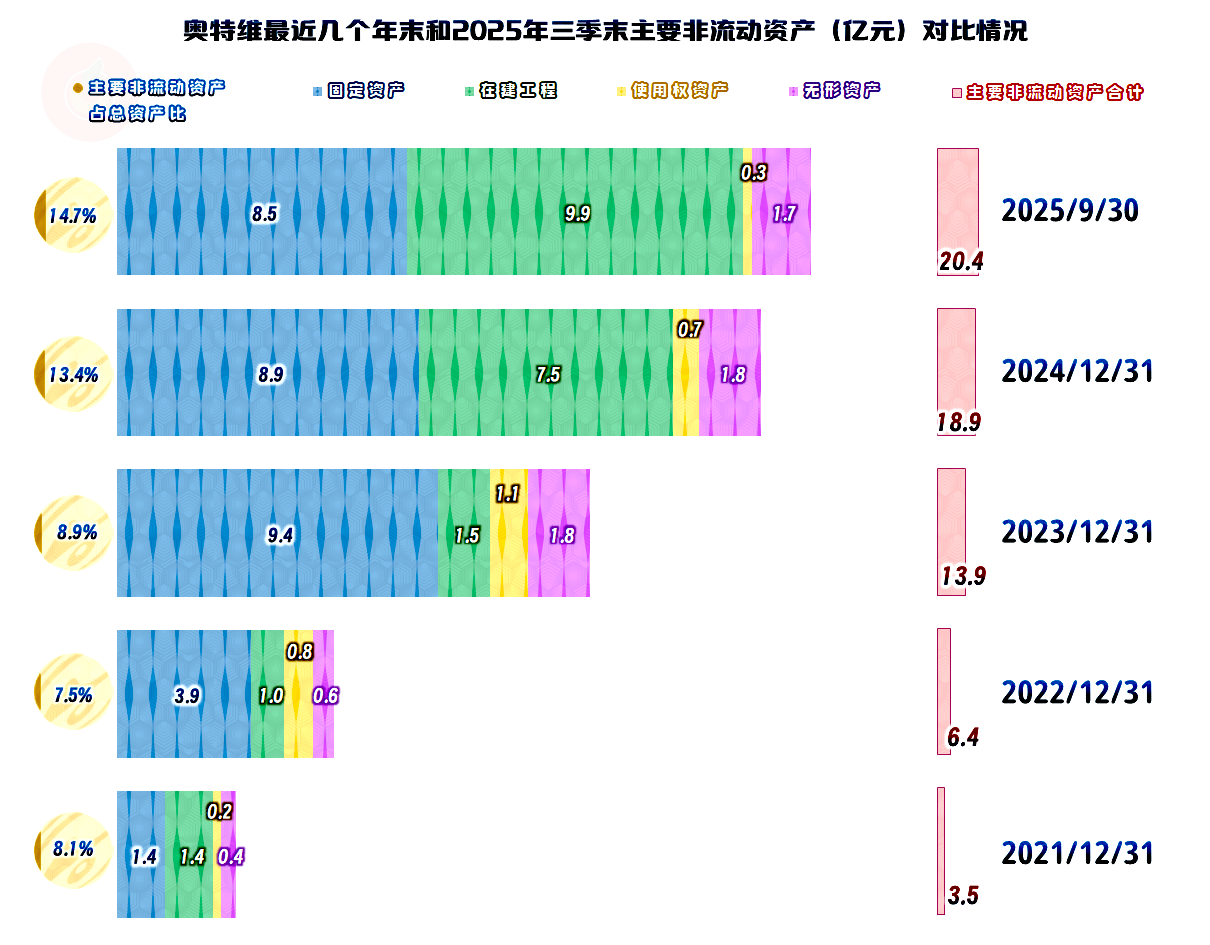

固定资产稳中有跌,在建工程的规模却在持续增长,2025年三季度末甚至超过了固定资产。我们本次就不看其具体构成了,但我们相信,随着这些新项目的建成投产,压力就给了其销售部门,如果在这方面也做得不错,那就会迎来营收增长。

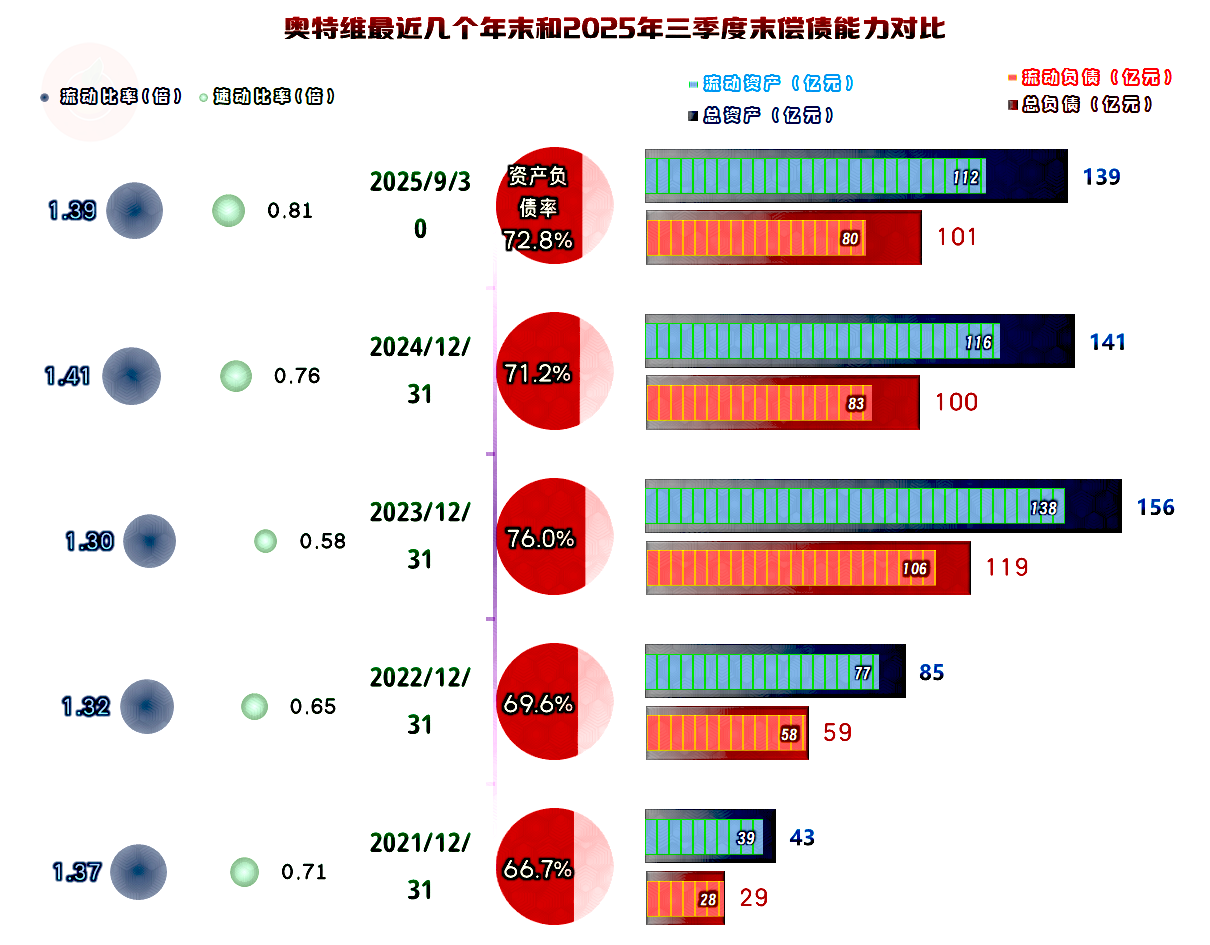

奥特维的资产负债率并不低,短期内的可融资空间并不是太大。但他们就算下跌后,盈利能力也不错,这样运转着就能逐步改善资产负债结构,逐步又能恢复一定的融资能力。短期偿债能力方面看起来并不太强,但其一直如此,考虑到其较强的造血功能,其实是问题不大的。

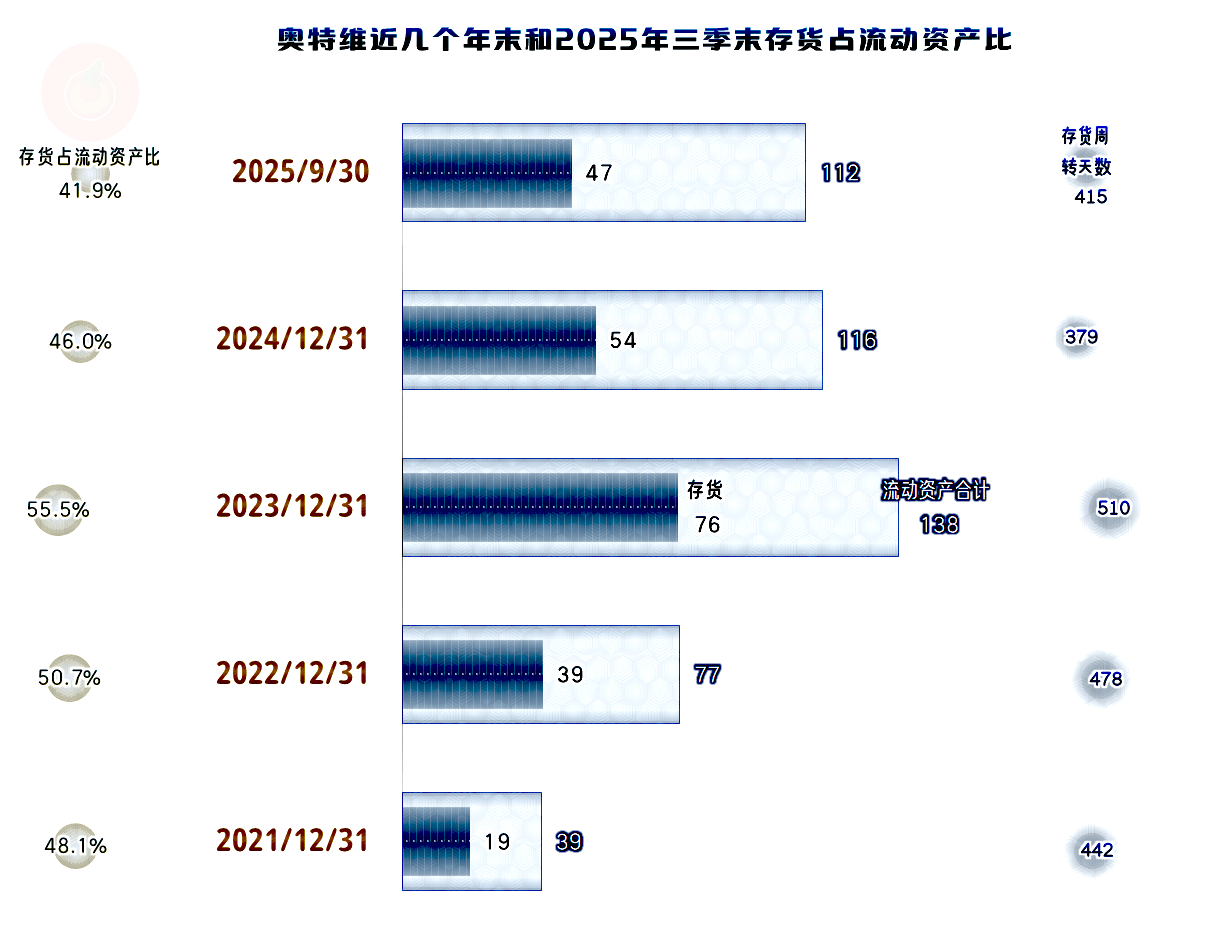

存货规模在2023年末达到峰值后,2024年末大幅下跌,2025年三季度末仍在下降,虽然存货周转天数在2025年前三季度又在增长,但并不影响其回收营运资金,对“经营活动的现金流量净额”做出贡献。

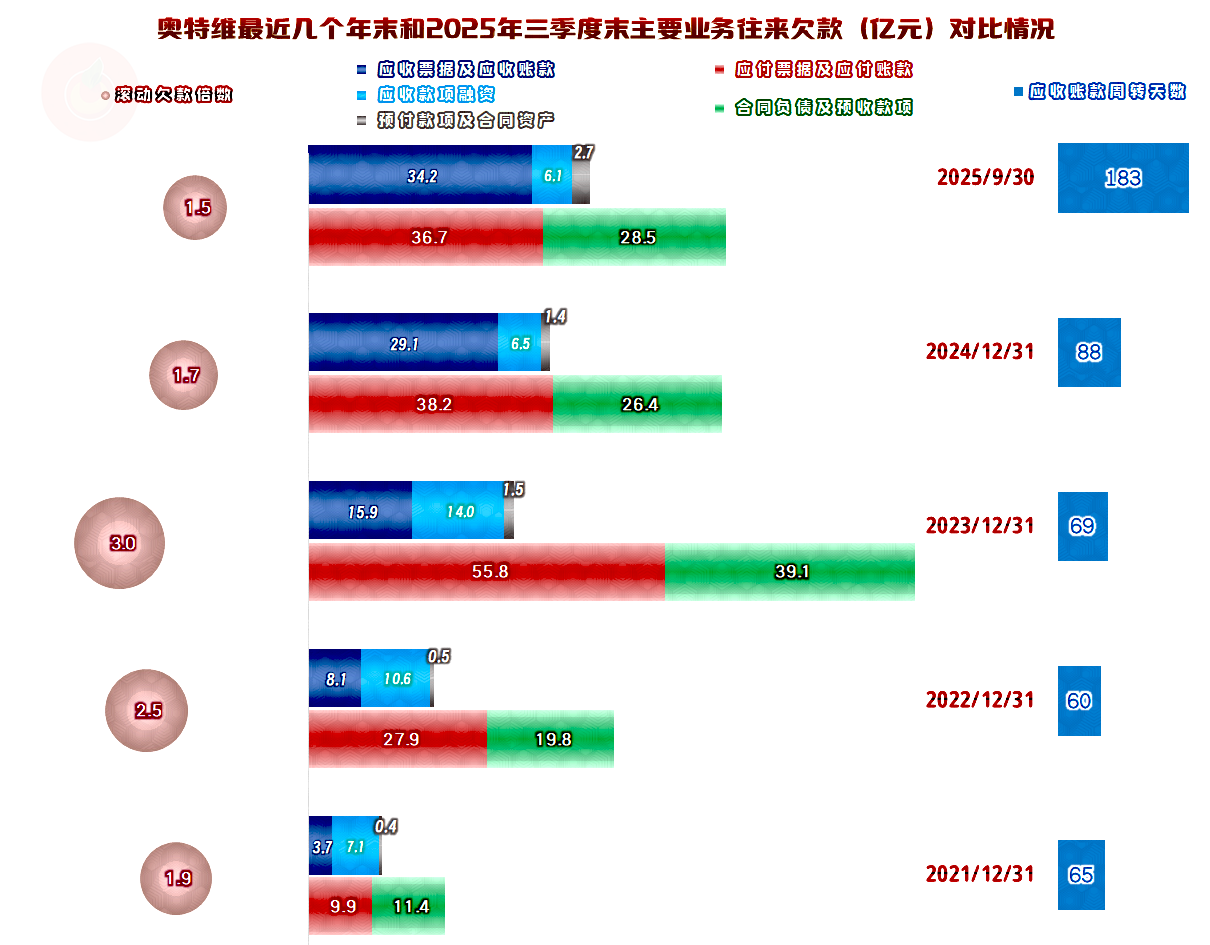

应收类业务款项在增长,结合着应付类业务款项的下降,这方面确实要多占用营运资金,但预收性质的款项也在增长,多少能起到一些抵消作用,总体上对“经营活动的现金流量净额”影响不是太大。

但应收账款周转天数却是在明显拉长的,这方面当然是很不利的,除了对现金流的影响之外,还会导致坏账损失风险的增加。这方面的内容,我们在前面看其他收益的时候,已经见到了。

奥特维的有息负债规模在2024年末突破30亿元,2025年三季度末只是略有增长。如果后续固定资产投资的节奏控制得比较好,就不会累积太多的有息负债和偿债压力。

奥特维2025年遭受有公开数据以来的首次营收下跌,原本相当优异的业绩表现,也经受了严重打折。面对复杂的环境,会不会缓一缓以前那种高歌猛进的发展步伐呢?大概率会这样选择。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。