内容提要

随着人民币汇率形成机制改革的推进,在岸与离岸人民币市场的联动性逐渐增强,但目前针对联动关系的微观研究较少。文章基于分钟级数据,发现离岸汇率对信息响应更快且领先在岸变动,但同时在岸市场对离岸市场存在引导作用。定量模拟显示,报价响应速度与费率结构对这种定价差异存在影响。文章最后在提升做市商自动化水平等方面提出政策建议,为完善人民币微观价格传导机制提供参考。

一、美元兑人民币汇率市场综述

美元兑人民币汇率市场目前存在在岸(USD/CNY)与离岸(USD/CNH)两个各具特点的市场。在岸人民币汇率市场指在中国大陆进行人民币外汇交易的市场,实行有管理的浮动汇率制度,在资本项目管理上也与其他主要国际货币略有不同。离岸人民币汇率市场指在中国大陆以外进行人民币外汇交易的市场,汇率主要由交易市场供求关系决定,其交易中心位于中国香港、伦敦、新加坡等金融中心。目前在岸人民币市场与离岸人民币市场的资金双向流通渠道尚未完全开放,所以两者在价格形成机制上存在一定差异。在岸市场主要定位于服务实体经济的跨境贸易及直接投资需求,交易形式以结售汇为主。离岸市场的价格形成机制相对更加多元化,参与者多为境外的投行、对冲基金、资管机构、贸易公司等,主要交易需求来自这些机构的金融投资或投机需求。

“8·11”汇改是在岸汇率与离岸汇率联动性水平变化的分水岭。2015年8月11日,在岸人民币汇率的中间价形成机制调整为参考前一日的银行间外汇市场收盘汇率,同时考虑外汇供求情况以及其他主要货币的汇率变化共同决定。丁剑平等(2020)认为,在“8·11”汇改后,离岸人民币汇率对在岸人民币汇率的影响在均值溢出和波动溢出方面都显著上升,而在岸人民币汇率对离岸人民币汇率的波动溢出能力也开始显现,两个市场的一体性大幅提高。钱燕等(2019)认为,在“8·11”汇改前,在岸市场在1/3分位数上表现出对离岸市场的引导,而在汇改后,离岸市场表现出了绝对的价格引导关系,但央行的调控措施提升了在岸市场的汇率定价权。

目前对在岸与离岸人民币汇率的联动关系研究主要聚焦于宏观结构上,以日间级别的数据为依据,而对以日内分钟及以下级别的数据为依据的微观结构研究较少。相关研究论文的政策建议也以宏观政策建议为主,而从微观市场角度提出的分析和建议较少。基于此,本文聚焦于人民币市场的微观结构,尝试从微观视角回答以下问题:在岸与离岸人民币市场的领先滞后关系是怎样的?这种关系背后的原因是什么?如何优化市场政策?本研究对于进一步健全人民币汇率市场具有一定的现实意义。

二、在岸与离岸人民币汇率的微观变化规律

(一)样本数据来源

本文使用的在岸美元兑人民币汇率(USD/CNY)数据来自中国外汇交易中心(CFETS)的高频价源(CMDS Pro),离岸美元兑人民币汇率(USD/CNH)数据来自彭博数据库。选取2022年11月9日至2023年9月24日间每个交易日每分钟切片的bid与ask价格,覆盖人民币一个升值及贬值周期,共约20万个分钟级数据点。交易时段上采用每日9:30—16:30交易活跃数据进行研究。

(二)在岸与离岸人民币汇率的微观自相关性

验证价格序列的自相关性是检验市场定价效率的重要指标和方法。例如,Fama(1970)指出,在有效市场假设下资产价格会即刻反映市场信息,价格序列应表现出随机游走性质而不存在序列自相关性。Lo & MacKinlay (1988)对美股1962—1985年的价格序列进行随机游走检验,发现流动性差的股票存在显著的价格序列正相关性。理论和实证研究均显示,市场可能并不总处于有效定价中,包括流动性在内的多种因素对市场定价效率存在一定程度的影响。

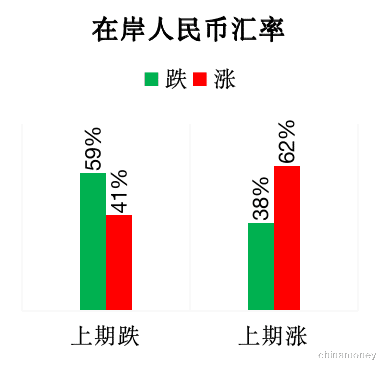

为研究在岸与离岸汇率的微观变化规律,本文首先对在岸与离岸汇率的自相关性进行统计检验。以上一分钟上涨、下跌作为前置条件,分别统计在岸汇率和离岸汇率下一分钟涨跌次数并计算比例。图1左图展示在岸人民币的统计结果,右图展示离岸人民币的统计结果。统计结果显示,当在岸汇率在上一分钟上涨后,下一分钟继续上涨的情况占比为62%,而当在岸汇率在上一分钟下跌后,下一分钟继续下跌的情况占比为59%;但在离岸市场上,离岸汇率上一分钟无论涨跌,下一分钟的涨跌比例仍非常接近50%。这表明在岸汇率可能存在一定程度的价格序列自相关现象,而离岸汇率可能不存在显著的价格序列自相关现象。

图1 在岸汇率、离岸汇率涨跌分布图

进一步,本文使用自回归模型对价格序列的自相关性进行定量检验。使用过去第h分钟的价格变化对当前1分钟的价格变化进行回归,同时考虑残差的异方差及自相关性质,使用稳健标准误最小二乘法进行估计,并重点关注估计值对应的t值:

在岸和离岸人民币的回归结果如图2所示,横轴为不同的滞后分钟数,纵轴为各自系数对应的t值。

图2 在岸汇率、离岸汇率的自回归结果

可以发现,对于在岸人民币汇率而言,过去4个分钟对应系数的t值均大于10,超出99.99%的置信区间,显示在岸人民币过去4分钟的汇率变动对当前1分钟的汇率变动具有预测能力,即存在价格的延时响应。同时系数t值随时间增长而衰减,显示这种预测能力随时间的流逝而逐渐下降。对于离岸人民币汇率而言,其分钟级的价格变动存在小幅的负自相关,但统计检验不显著,显示离岸人民币的市场有效性略高。

(三)在岸与离岸人民币市场的微观自身信息响应模式

价格对新信息的响应速度是衡量市场有效性的重要指标。根据市场效率的不同,理论上存在三种价格的冲击响应模式:反应不足(Under-React)、反应过度(Over-React)、有效市场(Efficient-Market)。

为进一步研究在岸与离岸人民币市场的信息响应模式,可观察新信息冲击发生前后汇率的总体变化趋势。由于汇率市场新信息冲击较难获得,本文筛选出样本中汇率变动一个标准差以上时间点作为假定的信息冲击原点,假定这样的时间点具有一定的市场冲击。并对其前后的汇率变动进行分析,观察原点前后的变化趋势。汇率变化曲线如图3所示,蓝线为负向冲击情况,橙线为正向冲击情况。可以发现:(1)离岸汇率对新信息的响应相对较快,在受到新信息冲击后平均在1分钟内重建市场均衡,而在岸汇率对于新信息的响应相对较为平稳,在新信息冲击后平均在4分钟后重建市场均衡;(2)通过观察原点左侧的变化趋势可以发现,在市场信息冲击发生前,在岸汇率存在一定的提前响应现象,这可能意味着在岸市场存在着一定数量对市场具有影响力的知情交易者;(3)无论信息冲击发生在升值方向还是贬值方向,在岸汇率总体变化幅度均小于离岸汇率,且离岸汇率随时间流逝有向在岸汇率收敛的倾向,这表明在岸市场在一定程度上可能起到稳定汇率的主体作用。

图3 在岸汇率(上)、离岸汇率(下)变化曲线

(四)在岸与离岸人民币汇率的微观相互联动模型

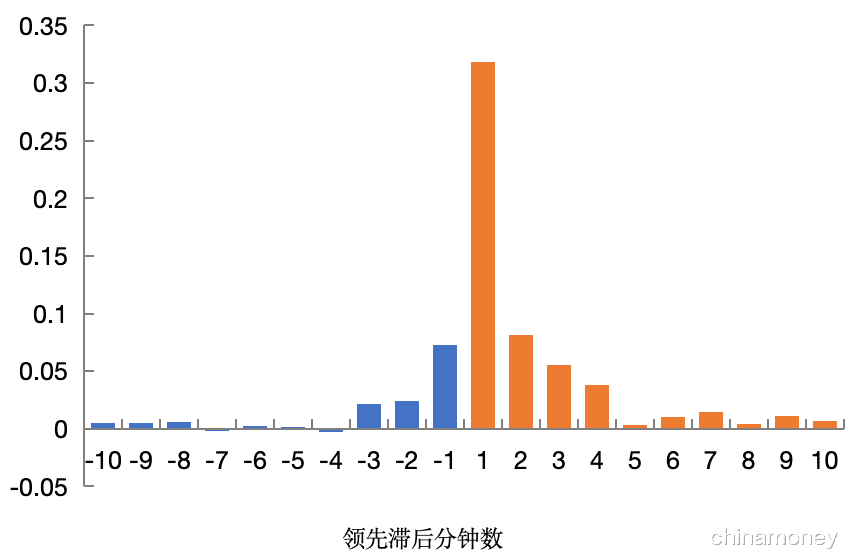

前文分析显示在岸与离岸人民币汇率市场在定价效率与信息响应模式上存在一定差异,这可能导致二者相互之间存在一定的领先滞后关系。首先计算当下离岸汇率变化与前后10分钟内在岸汇率变化的交叉相关系数,结果如图4所示。在交叉相关系数中,离岸汇率与滞后1~2分钟在岸汇率变化的相关系数较大,显示离岸汇率变化略微领先在岸汇率。此外,离岸汇率与提前1分钟在岸汇率变化的相关系数也有一定的显著性,显示也存在在岸汇率引导离岸汇率的情况。这一结论与上文提到的在岸汇率对新信息的响应滞后但存在一定知情交易者提前反应这一结论一致。

图4 离岸汇率与前后10分钟在岸汇率变化的交叉相关系数

进一步量化两个市场相互领先滞后关系,本文构建描述在岸与离岸汇率领先滞后关系的计量模型,使用样本数据对以下二维向量自回归(VAR)模型进行参数估计:

随后使用回归得到的模型进行脉冲响应分析,结果如图5所示。可以发现当离岸汇率发生一个标准差的冲击(7个基点)时,在岸汇率在当期平均同向变动3个基点并在随后4分钟进一步同向变动2.7个基点。同时当在岸汇率发生一个标准差的冲击(3.8个基点)时,离岸汇率在当期无变化但在随后平均同向变动1.8个基点。这表明微观上离岸汇率领先在岸汇率的情况更显著,但在岸汇率对离岸汇率亦存在引导作用,且这种引导作用可能来自知情交易者而非信息响应速度的差异。

图5 在岸与离岸人民币汇率领先滞后模型的脉冲响应分析

三、影响在岸与离岸人民币汇率定价差异的微观因素

本文研究的领先滞后关系可以成为交易信号,而这种信号应随着市场参与者的充分竞争和成本的增加而消失。如果这种信号持续存在,往往意味着存在着一定的市场摩擦。为了寻找这种领先滞后关系持续存在的原因,本文模拟使用以这种领先滞后关系作为信号的报价策略并进行三类情景分析:基准场景、延迟响应场景、高手续费场景,以研究影响在岸与离岸人民币定价差异的微观结构因素。

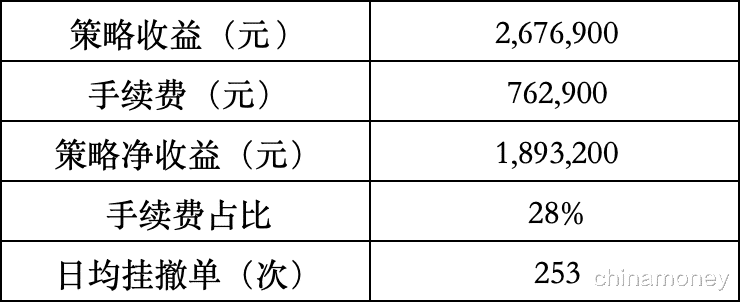

基准场景分析:该场景假定交易执行及时且手续费较低。具体逻辑如下:应用上文VAR模型预测每分钟在岸汇率的变化,当预测变化绝对值大于阈值(1个基点)时生成开仓信号,当预测变化值反转时生成平仓信号。开仓信号发出后,比市场最优价好一档挂限价单;平仓信号发出后,使用市价单直接平仓。同时假设交易参数如下:每笔交易手续费为0.5个基点,每次挂单量为1百万美元,挂单成交概率为30%。回测结果如表1所示。策略收益为476万元,手续费为82万元,净收益为394万元,日均挂撤单253次,平均约每1分40秒触发一次操作。

表1 基准场景关键指标统计

延迟响应场景分析:该场景假定手续费较低,但交易执行速度比基准场景略慢。根据上文,模型的预测能力会随时间流逝而递减,故报价响应速度可能对策略结果有较大影响,因此该场景假定策略在信号发出1分钟后才进行挂撤单。策略表现如表2所示。可以发现当挂单响应延迟1分钟,策略净收益从基准场景的394万元下降至189万元,降幅52%,这表明报价响应速度是影响策略可行性的重要因素。因此,自动化交易执行对于有效捕捉此类跨市场的机会有一定的正向作用。

表2 延迟1分钟场景关键指标统计

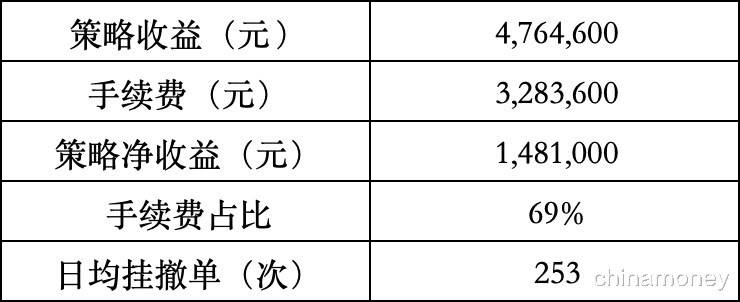

高手续费场景分析:该场景假定交易执行及时但交易手续费比基准场景高。在基准场景中,手续费率为0.5个基点/笔,总手续费占策略总收入的25%,若将手续费率提高到2个基点/笔,则策略表现如表3所示。策略净收益下降至148万元,手续费占比提升至69%,再考虑到其它成本则策略潜在获利空间比较有限。

表3 费率2个基点/笔场景关键指标统计

总的来看,市场参与者的报价响应速度与交易手续费率是影响在岸与离岸人民币定价差异的两个重要考虑因素。

四、人民币汇率市场发展思考与建议

(一)对在岸与离岸人民币市场的思考

第一,交易自动化是提升在岸和离岸市场联动性的重要手段。当前,在岸人民币汇率市场以手工做市为主,而离岸人民币汇率市场以自动化做市为主,自动化做市的价格更新频率及对新信息的响应速度均快于手工方式。Chaboud(2021)回顾了2008—2017年EBS平台上EUR/USD及USD/JPY的微观结构变化,发现外汇市场自动化交易的发展使价格的发现时间显著下降。根据本文策略模拟,报价响应及时性对策略结果有较大影响,因此主流做市方式的不同是两市场在定价效率上存在差异的原因之一。

第二,市场流动性是影响在岸和离岸市场价格形成的重要因素。近年来,离岸人民币汇率市场总体交易更为活跃,且这一趋势逐渐增强。根据国际清算银行(BIS)的调查报告,2022年离岸市场的人民币外汇交易量占全球人民币外汇交易量的七成左右。Lo&MacKinlay(1988)及Toth&Kertesz (2009)等研究均发现,在流动性更高的市场,价格对新信息的响应更及时。较高的交易量规模导致离岸汇率市场流动性相对强于在岸汇率市场,提升了离岸汇率市场对新信息的相对响应速度。

(二)政策建议

为促进人民币汇率市场高质量发展、助力人民币国际化进程,本文提出如下建议:

第一,提升在岸市场做市商的自动化水平。进一步发挥境内做市商的主体作用,一定程度上允许符合要求的做市商以自动化方式在在岸市场开展做市报价。在满足风险合规的前提下,促进做市商间合理竞争,降低在岸与离岸市场的信息响应速度差距,进一步提升在岸市场价格影响力。

第二,优化在岸市场手续费结构。针对如做市商做市、非做市商挂限价单等交易类型,降低其交易费率并形成鼓励提供流动性的差异化费率机制,进一步提升在岸市场参与主体贡献流动性的交易意愿,推动在岸市场流动性增长及点差下降。

第三,引导实体企业树立汇率风险中性理念。鼓励企业积极使用各类在岸市场工具降低汇率风险敞口,为在岸市场引入更多市场参与主体,从源头提升市场流动性,实现汇率风险管理与价格影响力提升的良性互动。

第四,推动境内离岸市场的稳步发展。积极吸引境外金融机构、贸易公司等在境内参与离岸人民币交易,增强离岸市场的境内属性,进一步提升境内因素对人民币汇率的影响力。

作者:宋云飞、郝文艳、邓宇、甘宇明,中国银行金融市场部