常州滨湖建设发展集团有限公司(以下简称“滨湖建设”)作为江苏省常州市武进高新区的投资运营主体,肩负着园区内的城市基础设施、保障性住房和标准厂房的建设运营。近期,公司在发行超短期融资券中遭撤标引发市场关注。

滨湖建设发行2026年度第四期超短期融资券,规模2亿元。但在发行的关键节点,簿记管理人江苏江南农商银行却分别以1.69%和2.00%的申购价位,撤标3,000万元和4,000万元,合计7,000万元,占发行总规模的35%。同时,公司目前21只存续债中有7只超短期融资券,发行规模合计16亿元,募资用途均为“偿还债券”,即“借新还旧”。

撤单仅是冰山一角,真正让投资者忧心的,是其背后潜藏的债务“冰山”。数据显示,截至2025年3月末,滨湖建设有息债务总额达248.07亿元,占负债总额的81.78%;短期债务(含一年内到期的非流动负债)达66.52亿元。

此外,2025年前三季度,滨湖建设营业收入5.33亿元,同比下滑19.36%;净利润2,405.42万元,同比大幅增长156.76%。2024年,公司营收同比下降31.62%,净利润同比下降42.82%。

更值得警惕的是,滨湖建设过去赖以生存的“输血”渠道:政府补贴,正急剧收缩。2022年其获得补贴收入2.02亿元,2023年骤降至47.63万元,2024年为527万元。

资产流动性方面,截至2025年3月末,滨湖建设应收账款、其他应收款及存货三项合计达267.56亿元,占总资产的57.93%。

债券发行遭撤标7,000万,7只超短期融资“借新还旧”

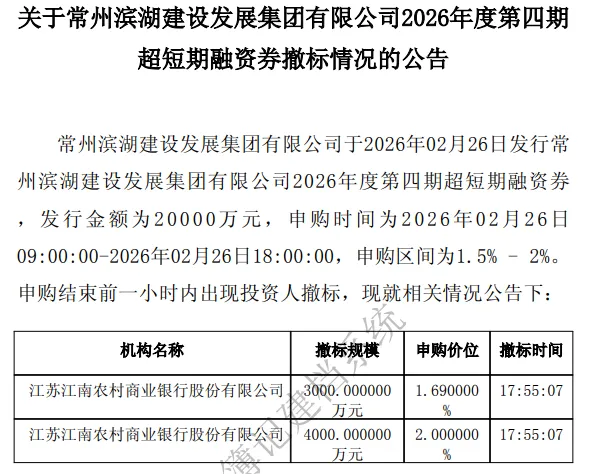

2026年2月26日,滨湖建设发布公告称,公司发行2026年度第四期超短期融资券,发行金额为2亿元,用途为偿还公司存量有息债务,申购区间为1.5%-2%。

上图来源:滨湖建设公告

在申购结束前一小时内,簿记管理人江苏江南农商银行突然撤标3,000万元、4,000万元,合计7,000万元,占本期发行规模的35%,对应申购价位1.69%、2.0%。

根据该债券发行公告,本期债券最终发行利率定格1.68%。合规申购20家、金额11.10亿元,有效申购家数6家、金额2.80亿元。

据企业预警通数据,截至2026年3月10日,滨湖建设累计发行债券122只,其中已到期101只,另外21只存续债券总规模119.4亿元。存续债中,7只超短期融资券发行规模合计16亿元,募资用途均为“偿还存量债券”,即市场高度关注的“借新还旧”。

三年获财政“输血”2亿元

最新披露的债券募集说明书,曝光了滨湖建设的财务数据。2025年前三季度,公司营业收入5.33亿元,同比下滑19.36%;净利润却逆势飙升156.76%,达2,405.42万元,营收与利润的反向走势,构成反差。

值得注意的是,2025年一季度,公司净利润亏损9,471.25万元,较上年同期的-5,111.99万元,亏损同比持续扩大。

对于巨亏原因,公司给出的解释是土地整理及基础设施主营业务板块收入未结算。

拉长时间维度可见,滨湖建设的经营颓势早已显现。

2024年全年,公司营业收入17.02亿元,同比锐减31.62%;净利润1.18亿元,同比下滑42.82%,营收、净利双降。

针对营收下滑原因,滨湖建设表示,主要是2023年度房地产业务板块恰好到达部分项目确认收入时点,使得该板块营业收入突然增长较大。净利润下降主要是所得税费用金额增长所致。

分板块来看,2024年,公司房地产业务收入仅1,928.05万元,同比暴跌97.44%;贸易收入同比下滑41.10%,收窄至3.35亿元;代建工程收入实现正增长,虽达7.81亿元,但仅微增5%。

此外,滨湖建设在建工程还面临资金缺口。截至2024年末,公司在建工程涵盖南夏墅凤市地块(二标)、第三代化合物半导体创新基地厂房、物流工业园及零星工程等,预计总投资3.30亿元,已投入1.81亿元,仍有1.49亿元资金缺口。

更令人警惕的是,公司盈利高度依赖政府补贴。

数据显示,2022年至2024年,公司补贴收入分别为2.02亿元、47.63万元、527.02万元,绝对值波动极大。其中,2022年补贴收入占利润总额的比例高达112.48%,远超利润总额本身。即便到了2024年,这一比例仍回升至2.89%。

滨湖建设在募集说明书中坦承,公司盈利水平对政府补助的依赖性较大,若政府补助减少,将对公司的盈利能力造成一定影响。

248亿有息债务压顶,应收款项及存货占比58%

截至2025年3月末,滨湖建设有息债务已达248.07亿元,占负债总额的81.78%,短期债务(含一年内到期非流动负债)高达66.52亿元。

滨湖建设表示,由于安置房、保障房、标准厂房等项目建设投入资金量较大,平均建设周期较长,公司有息债务一直维持在较高水平。未来公司将面临债务集中到期的压力,有息债务余额较高的风险不可忽视。

表面上,滨湖建设短期偿债指标看似平稳。截至2025年3月末,公司流动比率达2.18,远超1的安全线,账面资产覆盖能力看似较强。但剔除变现缓慢的存货后,其速动比率仅为0.29。2024年,滨湖建设EBITDA(税息折旧及摊销前利润)利息保障倍数降至1.10,较上年同期的1.98下降0.88。

现金流方面,2022年至2025年一季度,滨湖建设经营活动现金流量净额分别为4.51亿元、26.78亿元、2.60亿元、2.84亿元。其中,2024年,该指标同比暴跌90.28%,公司解释为,销售商品、提供劳务收到的现金下降较多。

值得注意的是,截至2025年3月末,滨湖建设银行综合授信总额189.42亿元,已使用149.22亿元,剩余未使用授信仅40.19亿元。

截至2025年3月末,滨湖建设对外担保余额达234.38亿元,占其2024年末净资产的比例高达146.96%。

资产固化则是另一大风险信号。截至2025年一季度末,滨湖建设应收账款、其他应收款及存货合计达267.56亿元,占总资产的57.93%,其中,存货高达256.18亿元。

记者:贺小蕊

财经研究员:赵强