时隔两个月,浙江信胜科技股份有限公司(以下简称“信胜科技”)将于3月12日再度站上北交所审核关口。这家电脑刺绣机行业龙头拟募资4.49亿元加码产能,但实控人夫妻超99%绝对控股下的治理失衡、跨境第三方回款带来的业绩真实性疑云、以及募投项目合理性存疑等核心问题,使其成为2026年北交所首家被暂缓审议的拟上市企业。如今二次上会,多重风险仍未消解,闯关前景难言乐观。

回顾今年1月16日,北交所上市委2026年第5次审议会议给信胜科技“泼了一盆冷水”,使其成为年内首单被按下“暂停键”的IPO项目。尽管公司头顶国家级专精特新“小巨人”光环,2024年净利润已突破1.2亿元,且从创业板转道而来,但北交所的审慎态度表明,业绩规模并非上市的唯一“通行证”。结合其更新后的招股书上会稿、多轮审核问询函回复及市场公开信息,光鲜的基本面背后,信胜科技陷入多重困境。

信胜科技境外销售依赖跨境第三方回款(占比超15%)导致业绩真实性存疑,研发费用率(2.77%)远低于同行却享受高毛利暴露技术“卡脖子”困境,实控人夫妻绝对控股(99.05%)叠加家族关联交易(申工机械采购三年增三倍)凸显治理失衡,而账面充裕却募资补流、以借款而非增资方式向关联方参股子公司实施募投项目,则暴露募资合理性。

业绩真实性考问:跨境第三方回款暗藏虚增风险

信胜科技成立于2004年,注册地位于浙江诸暨“中国刺绣机产业基地”,主营电脑刺绣机的研发、生产与销售,产品涵盖平绣机、特种机两大系列,广泛应用于服装、家纺、鞋帽等领域,旗下拥有“SINSIM”自主品牌。

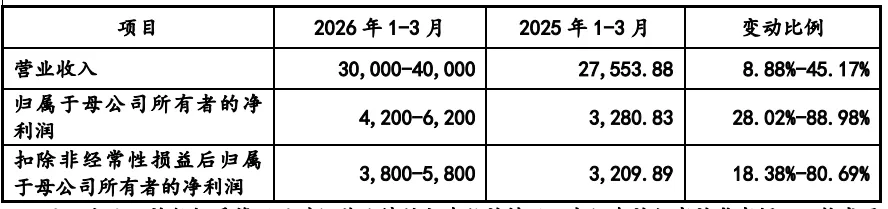

财务数据显示,2022年至2025年,公司营收从6.00亿元跃升至14.81亿元;归母净利润从0.53亿元增长至2.23亿元。2026年一季度,公司延续高增长态势,预计实现营业收入3亿元至4亿元,归母净利润预计实现4200万元至6200万元。但境外收入占比长期稳定在50%左右,印度、巴基斯坦两大市场贡献近四成营收,其中印度客户LIBERTY、巴基斯坦客户M.RAMZAN合计贡献营收超34%。

图片来源:信胜科技招股书上会稿

图片来源:信胜科技招股书上会稿

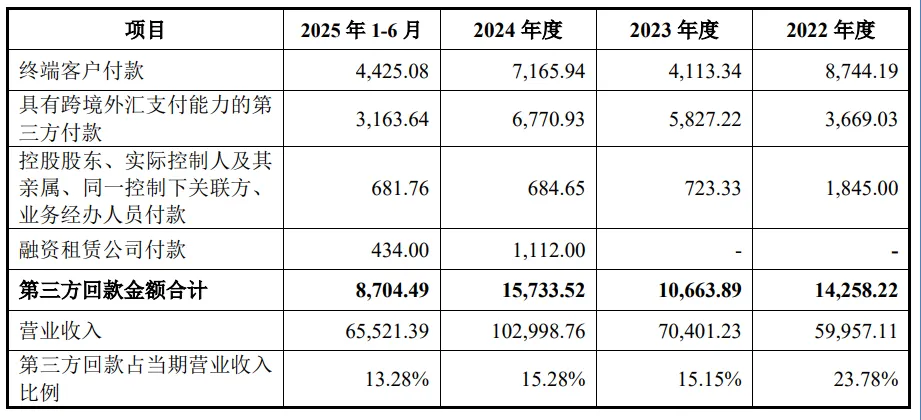

然而,这份亮眼成绩单背后,是跨境第三方回款带来的真实性隐忧,这也是其首次上会被暂缓的核心原因。2022年至2024年,公司第三方回款金额分别为1.43亿元、1.07亿元、1.57亿元,占当期营收比例分别达23.78%、15.15%、15.28%。其中,具有跨境外汇支付能力的第三方付款额占各期营收的6.12%、8.28%、6.57%,主要集中在印度、巴基斯坦等外汇管制严格地区。

图片来源:信胜科技招股书上会稿

另外,公司第一大印度客户LIBERTY疑点重重,LIBERTY股权分散且缺乏独立业务支撑。在招股书及问询回复中,既披露其成立于2008年,又提及系“报告期内新设即成为主要品牌商”,信息自相矛盾;LIBERTY销售规模仅1500-3500万美元/年,却向信胜科技采购金额从8840万元增至1.92亿元(2024年),占其销售收入的50%以上。而巴基斯坦客户M.RAMZAN在2023年支付的300万美元意向金,占当年对其销售额近20%,但该笔款项无正式购销合同、无明确产品清单与定价、无发货时间表,截至上会前仍未结转收入,完全背离大型机械设备行业交易惯例,资金真实性存疑。

M.RAMZAN订单随巴基斯坦外汇政策剧烈波动,2022年至2023年因外汇短缺订单“断崖式”下滑50%,2024年政策宽松后销售额翻倍,2025年上半年印巴市场营收增速已从2024年的78.9%降至23.7%。公司虽声称已通过远期结售汇管理汇率风险,但客户集中度与区域集中度双高的脆弱结构,使业绩可持续性面临严峻考验。

低研发高毛利反差:核心技术独立性存疑

信胜科技将业绩增长归因于“纺织服装制造业景气度改善”,而非单纯依靠技术突破或市场份额提升。根据中国缝制机械协会数据,2024年,中国出口印度电脑刺绣机金额2.98亿美元(同比+53%),出口巴基斯坦1.12亿美元(同比+315%),公司业绩增长与缝制机械产品出口数据趋势大体一致。

尤其重要的是,公司境外销售依赖居间模式,却未披露任何居间商身份、协议条款、费率区间等信息,而境外毛利率较境内最高差值达6.3个百分点,远超行业均值,公司解释的“境内承担更多费用”缺乏可验证的核算依据。

毛利率变化印证这一判断。2024年、2025年上半年毛利率分别为23.16%、25.58%,较2022-2023年的20%左右显著提升。公司解释系“销售规模扩大、大宗材料价格下跌及适当提价”,但核心产品单位直接材料和制造费用在2024年实则呈上升,但估值却建立在2024年高业绩基数上,存在估值与业绩周期的错配。

图片来源:信胜科技招股书上会稿

更值得关注的是,信胜科技标榜“技术创新驱动”,但研发费用率从2022年的3.91%持续下滑至2024年的3.15%,2025年上半年进一步降至2.77%,远低于同行均值5.34%;截至2025年6月末,公司研发人员仅46人,占员工总数4.57%,低于同行8.25%-18%的占比。最致命的是,公司电脑刺绣机核心零部件100%依赖外采,尤其是作为设备“大脑”的电控系统,几乎完全依靠大豪科技和睿能控制两家供应商,且未布局自研或替代方案,存在严重“卡脖子”风险。公司383项专利中部分为继受取得且已停用,核心技术集中于模块化组装,缺乏底层技术壁垒。

夫妻控股99%:治理失衡与内控隐患

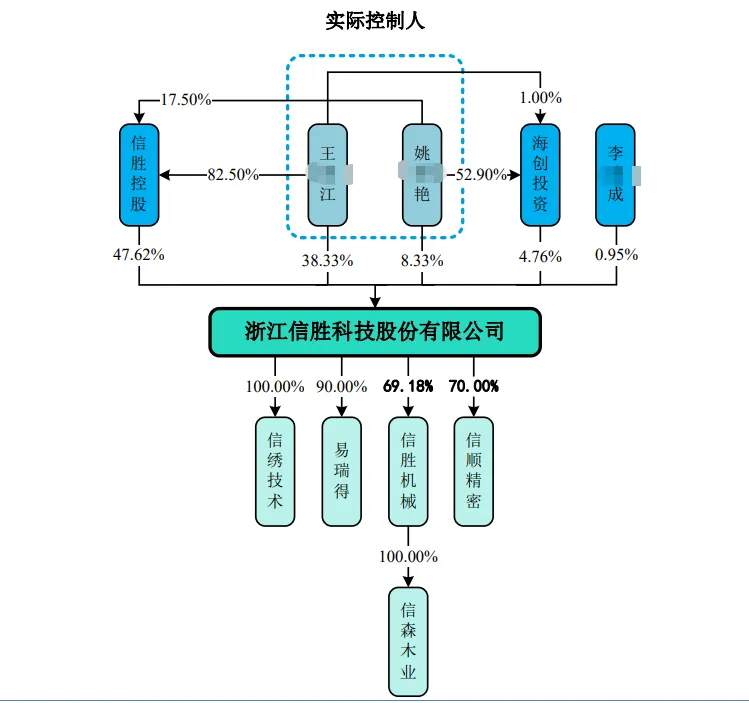

信胜科技治理结构的风险,从根源上埋下隐患。公司实控人王某江、姚某艳夫妇通过直接持股、信胜控股和海创投资三层架构,合计控股99.05%,形成事实上的“绝对控制”。

图片来源:信胜科技招股书上会稿

财务内控问题尤为突出。公司三年更换三任财务总监,2025年3月时任财务总监廖某敏在申报前一个多月突然离职,而其此前同时身兼董事、副总经理、董秘数职,一人独掌多个核心岗位,离职原因始终未获清晰解释。此外,控股股东信胜控股财务账套放在信胜科技处,办公场所混同,向信胜科技采购汽车同时租赁汽车给信胜科技。

关联交易公允性同样存疑。公司与实控人王某江堂兄王某生控制的申工机械持续存在关联交易,采购额从2022年576.34万元增至2024年1682.20万元,占申工机械收入比例超80%。此外,招股书还披露一个关键细节,申工机械设立时30万元出资由王某生向姚某艳借款,虽称已归还,但资金链条暴露家族对供应商体系的渗透。

更值得关注的是,申工机械与信胜科技控股70%的子公司信顺精密存在业务重叠,均为母公司供应核心零部件,信顺精密产能不足却仍向申工机械采购,“左手倒右手”的安排让交易定价公允性难以验证。公司本次募投的“年产33万套刺绣机零部件建设项目”,实质是将申工机械承担的部分零部件生产转移至信顺精密。而信顺精密少数股东顺达机械(李某顺控制),恰好是申工机械的厂房出租方。

家族影响力还延伸至公司治理全链条:实控人姨父陈某和姨母徐某方夫妇全资持有的融湾投资,是核心募投项目实施主体信胜机械的少数股东;信胜科技家族成员遍布销售、管理、生产等核心岗位。

募投项目迷局:借款实施与利益输送防范

信胜科技本次拟募资4.49亿元,其中72%用于产能扩张,核心为“年产11000台(套)刺绣机机架建设项目”(投资近2.5亿元,占募资总额过半)与“年产33万套刺绣机零部件建设项目”。但两大项目均存在重大争议,与监管要求存在明显冲突。

图片来源:信胜科技招股书上会稿

首先,募资实施方式涉嫌利益输送。两大核心项目分别由控股子公司信胜机械、信顺精密实施,公司选择以“借款”而非“增资”方式投入募集资金,借款利率为LPR上浮20%。

更令人费解的是,公司在2023年8月还向信胜机械少数股东李某成转让10%股份,进一步降低持股比例,中小股东利益保护措施的缺失被监管层重点问询。

其次,产能规划与现有经营严重脱节。2025年上半年,公司多头刺绣机产能利用率超140%,确有扩产需求,但募投项目中的单头刺绣机,2024年产能利用率仅42.69%,长期处于严重闲置状态。在此情况下,公司仍计划将单头机产能扩张至现有规模3倍以上,且未提供具有约束力的意向订单支撑。盲目扩产将带来巨大折旧压力,预计年增折旧摊销约2700万元,占2024年净利润30%以上,一旦市场需求不及预期,将直接吞噬利润。

此外,募投项目还存在多项合规性硬伤与核算疑点:核心机架项目上会前未取得环评批复,不符合IPO募投项目合规要求;信胜机械拟签订的工程施工合同金额为6332万元,与招股书披露的建筑工程费概算8635.43万元相差超2000万元,投资核算的准确性与严谨性遭质疑。

叠加公司“不差钱却募资”的争议——截至2025年6月末,货币资金与理财产品合计超5.6亿元,报告期内累计分红7350万元,却仍拟募资5000万元补充流动资金,且补流金额从9000万元紧急缩减,进一步凸显募资合理性不足。

记者:贺小蕊

财经研究员:邓晓蕾