如果从3月中的37块6算起,最低跌倒21块6,最大跌幅46%!

那么接近腰斩的东山精密,跌到位了吗?

一季报扣非净利润增长51%,是不是跌出了机会?

东山精密的发展前景怎么样?

40倍PE,510亿市值的东山精密,还值不值得去投资?

这期,我们就从财务报表、发展前景、估值水平等角度来聊聊东山精密

新刷到我的朋友不妨点个关注,每期文章,我们都来聊A股一家行业龙头

带你看懂大资金背后的行为逻辑,想看哪家公司,都可以在评论区留言

到时候就来讲讲评论区呼声最高的公司!

老规矩,先简单介绍下东山精密

东山精密是80年成立的,前身是苏州东山镇的一家小型钣金和冲压工厂,刚开始是给通信、机床等行业提供零部件的;

10年在A股上市之后,东山精密就一路“买买买”,14年,收购了牧东光电 进军触控显示领域

16年,收购柔性电路板企业维信电子,切入了苹果的供应链

18年,又收购PCB硬板企业超毅电子,22年,收购了苏州晶端,布局车载显示业务!

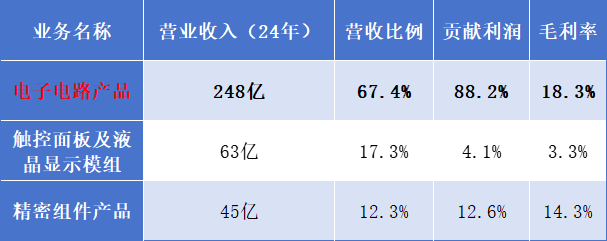

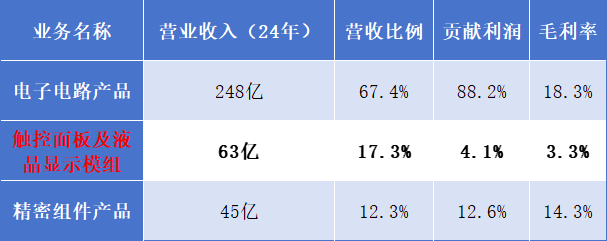

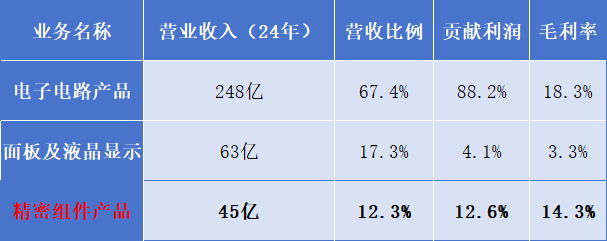

现在东山精密已经发 展成为全球柔性电路板龙头,公司主要有三大业务电子电路、光电显示、精密制造,其中,电子电路业务是核心收入来源;

去年收入248亿,营收占比67%,贡献88%利润,毛利18%

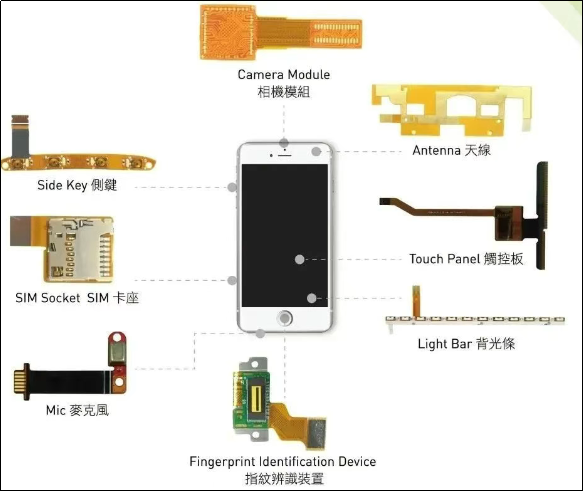

包括了柔性电路板 FPC、刚性电路板PCB,还有IC载板,是iPhone、iPad等核心供应商;

柔性电路板你可以理解为 可以弯曲、折叠的电路板

触控面板和液晶显示业务,去年收入63亿,占比17%,贡献4%利润,毛利非常低,只有3.3%,包括了触控面板、LED显示模组、背光模组等等

精密组件业务收入45亿,占比12%,贡献4%利益,毛利14%,主要有电池壳体、底盘结构件等等;

作为全球FPC龙头,东山精密的财务报表怎样呢?

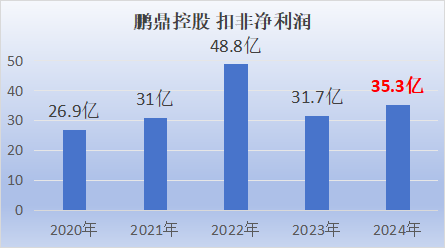

这里我拿另一家苹果核心PCB供应商—鹏鼎控股来对比一下

鹏鼎控股81%营收来自苹果,苹果也是东山精密第一大客户,占比51%,80%左右收入来自国外;

东山精密聪明就聪明在,不止抱苹果一个人的大腿,特斯拉也是他的重要客户

盈利能力方面:

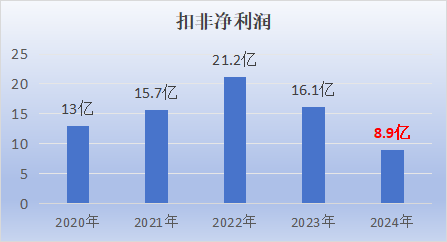

东山精密24年扣非净利润8.9亿,在消费电子行业回暖的背景下,还下滑了44%

如果跟22年的21亿相比,扣非净利润缩水了近6成

而鹏鼎控股24年扣非净利润35亿,增长11%,跟23年相比,已经明显回暖了

毛利率方面,东山精密毛利率14%,在行业里面算比较低的了

像鹏鼎控股,沪电股份、深南电路、世运电路、胜宏科技,毛利都在20%以上

净利率也非常低,5%左右,鹏鼎控股,沪电股份、世运、深南、胜宏这些同行基本在10%以上

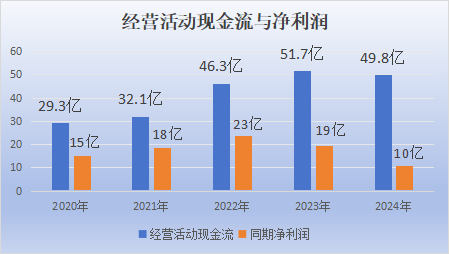

虽然说盈利能力不敢恭维,但经营现金流还可以,这几年都高过同期的净利润

经营活动现金流49.8亿,净利润10亿

盈利质量比较高,挣得都是真金白银

另外,东山精密手头比较紧,目前手上货币资金77亿

但是短期借款50亿,一年期的非流动负债29.5亿,加起来超过了货币资金

再加上长期负债49.5亿的话,近百亿的有息负债,对利润也有一定影响

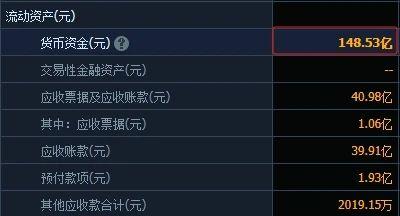

而鹏鼎控股手上有148亿的货币资金,长短期借款加起来不到40亿,手头比较宽松

所以,鹏鼎控股的资产负债率只有25.8%,没有东山精密58%那么高

还有,之前东山精密一路“买买买”

虽然说可以快速扩大市场份额,但也把商誉推到了21亿,而鹏鼎控股商誉只有0.2亿

整体对比来看,这个财报

嗯.....只能说非常一般吧

那东山精密发展前景怎样呢?还有没有投资价值?

东山精密的电子电路业务贡献88%的利润

所以,对东山精密发展前景分析,核心就在柔性电路板FPC上

东山精密是苹果FPC的核心供应商,占了一半的营收

所以,苹果的出货量预期,对东山精密的业绩影响比较大

号称地表最强苹果分析师郭明琪,并不是很看好苹果今年的销量

预计25年出货量2.2亿至2.25亿部,低于市场预期的2.4亿部

而且苹果跟一些供应商讨论今年iPhone生产计划时,采取了“谨慎立场”;

说白了,就是苹果自己对今年的出货量也是没什么底气的

而且,苹果的AI估计也很难刺激销量

主要有这么几个原因

首先,苹果AI,国行版本不知道什么时候才能通过审核可以使用,

苹果的18.1beta测试版本,明确注明了苹果AI在中国地区不能使用

其次,即使通过也大概率用不了国外的CHATGPT

原因你懂的

估计用的是国内的大模型,所以果粉期待也没有那么高

库克自己也说了:苹果的AI 不确定能不能推动换机需求

例如去年第四季度

美国带有AI的苹果手机,卖得还没有不带AI的日本好

苹果再像以前那样,换换摄像头顺序,加个灵动岛,拍照键

已经不好糊弄果粉了,不然去年也不用搞降价促销了,更何况,国内还有华米OV这些强劲的对手

在苹果没有新的爆款出来之前,东山精密等果链公司指望苹果的话,短期很难有较大的增长预期

整体来看,饿不了、但也吃不胖

但除了苹果之外,东山精密还有不少的增长潜力,尤其在AI手机上

根据IDC预测:2027年AI手机有望增长到8亿台,2023—2027年复合增长率将达到100%

由于AI手机带来运算能力和能耗的增加,对传输提出了更高要求,刚好FPC可以满足这点!

所以,AI手机的换机周期会提升AI手机单机FPC的用量

还有就是AR/VR、可穿戴设备、折叠屏手机等需求快速增长,也给FPC带来不少的机遇

东山精密就看能不能靠着苹果这个基本盘,打开其它的增长空间!

另外,特斯拉也是东山精密的大客户

特斯拉的动力电池管理系统的FPC

还有中控大屏、仪表盘与抬显、摄像头模组等车用FPC,大部分都是东山精密提供的

这两年国产新能源好起来了,特斯拉开始有压力了

去年特斯拉销量出现了近10年来首次下滑,今年一季度还出现了销量萎缩和单价下滑的双重压力

特斯拉销量同比下降13%,汽车业务收入锐减20%,就看市场传出的15到17万的减配换新的毛豆Y

是不是在下半年真的要来,提升销量

否则,在国产新能源的夹击下,特斯拉销量短期很难有大幅度的提升

所以,对于东山精密的特斯拉业务,增长预期暂时不高

但有一说一,车载FPC发展前景还是比较好的

传统线束重量占整车5%-10%,又重又碍空间

如果将传统线束改成FPC的话,不但可以降低20%-30%成本,还可以减重50%左右;

现在FPC连接方案也成为新能源汽车动力电池中的主要方案

特斯拉、比亚迪等新能源汽车的大佬,都在带头用FPC去替代传统线束

估计后面的其他新能源汽车小弟也会跟上;

国内这几年新能源汽车快速发展,车用FPC的市场潜力还是比较大的

东山精密又是全球FPC龙头,就看能不能吃到特斯拉之外,其它更多的市场蛋糕了

估值这块,东山精密的PE在40倍,比电子元件行业35倍要高!

这个估值也说不上便宜,像沪电股份、鹏鼎控股、世运电路、深南电路才20倍左右

最后,你们觉得40倍PE东山精密被高估了吗?

可以评论区留言