买房子是件大事,市面上除了我们常说的商品房,还有一类比较特殊的“法拍房”。

相信很多人听过,却不清楚它们到底有什么区别。今天小编就来和大家聊聊,带你了解其中的区别!

1、购房价格

法拍房是通过法院公开拍卖的,规则也比较简单粗暴:价高者得。这里面有点心理博弈的意味,也看时机和运气,没有讨价还价的余地。也正因为是拍卖,它的起拍价通常比市场评估价要低,很多时候能达到市场价的六七折,甚至更低。如果参拍的人不多,运气好还真有可能“捡个漏”。

而商品房一般只能到开发商指定的销售中心购买,也有一部分开发商会采取分销的模式。价格都是明码标价,公开透明,符合市场行情,捡到大便宜的空间很小。不过好处是选择面广,只要你符合购房资格,可以慢慢挑、慢慢选。

2、看房方式不同

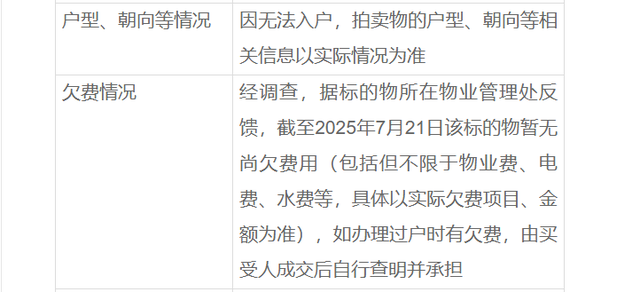

看法拍房,有点像开“有限盲盒”。法院通常会组织一次统一的看样时间,但如果房子有人占用等特殊情况,公告里可能会写“自行看样”。这时候你多半只能依赖网上有限的照片,或者找辅拍机构帮忙。看的时候得特别仔细,留意有没有漏水、裂缝这类大瑕疵。虽然法院会公示已知问题,但万一有遗漏,拍下之后所有问题都得你自己承担,原业主和法院是不会负责“售后”的。

看商品房就轻松多了。如果是期房,可以看精心布置的样板间;如果是现房,更能实地感受。交房时,开发商会提供《住宅质量保证书》和《住宅使用说明书》,里面的保修条款写得清清楚楚,比如屋面防水保修期较长,一些小问题保修期则短一些,至少心里有个底。

3、按揭贷款方式不同

法拍房和商品房都可以申请按揭贷款,并且贷款比例也差不多。

商品房在贷款需要耗时两三个月时间,不是因为流程要这么久,而是商品新房一般是很多购房者统一办理,比如一个楼盘一次性可能就有几百、上千户购房者办理房贷,这种情况下房贷的审批时间一般都会长一些。

新房的贷款审批通过后,一个月或者更长时间放款是很正常的,极少有短时间就放款的情况。

法拍房竞拍成功后,通常需要在7到15天内就必须付完全款。所以,如果需要贷款,必须在参拍前就做好贷款预审,确定好自己的额度。一旦拍中,立马就要启动正式流程,争分夺秒地走完手续,确保尾款能按时打到法院账户。

无论选择哪种,了解清楚规则、评估好自己的需求和风险承受能力,才是最关键的第一步。

你了解了吗?

点赞+关注小德,分享法拍小技巧,带你安全捡漏法拍房!