互联网电商巨头的战火,正从手机屏幕里“烧”到大街小巷。

今年以来,线下零售战场格外火热,美团、京东、阿里纷纷落子。

最近,美团“小象超市”宣布开设线下首店,宣告了互联网大厂“下半场”的竞争,已全面进入了血肉相搏的巷战阶段,同时也将大厂间的线下零售之争推至高潮。

美团旗下的“小象超市”直指阿里“盒马”,“快乐猴”亦正刚阿里的“超盒算NB”;京东则另辟蹊径,以“京东折扣超市”超大线下零售店为奇兵,凭供应链稳住阵脚。

叱咤线上的巨头们,又在线下开启厮杀。一时间,三方短兵相接,招式尽出。

美团小象超市全国首店即将开业

美团正加速完善其线下零售版图。

近期,美团正式宣布其自营零售品牌小象超市开设线下门店。

据了解,其全国首家线下门店将于12月19日在北京开业,此举意味着美团已逐渐从纯线上前置仓模式迈向“店仓融合”的新阶段。

图源:小象超市

这并非美团首次涉足线下。

今年9月,其自营硬折扣社区超市“快乐猴”全国首店已在杭州开业,面积约700平方米,涵盖多个商品区,此后又迅速在华北的河北燕郊、北京门头沟布局了多家门店。据知情人士透露,美团在未来几年还计划开设1000家快乐猴线下门店。

图源:食品板

值得注意的是,目前的快乐猴门店多位于临近社区的“郊县”地带。这种选址策略有效规避了核心商圈的高租金,专注于服务社区客群。

与快乐猴主打硬折扣低价的定位不同,从目前的信息来看,小象超市的定位可能更偏向“山姆路线”。

以首家小象超市门店为例,其选址位于北京华联万柳购物中心,地处海淀万柳核心区,临近万柳书院等高端住宅,兼具高端居住与商务属性,周边高净值常住人口、商务白领集聚,消费能力强且需求多元。

图源:小象超市

对于商品定位,小象超市强调“新鲜品质、有机健康、手工现做”,并增设烘焙、简餐等现制区,可以满足中产家庭对品质与体验的双重需求。

目前,线上小象超市已覆盖30城、拥有超800个前置仓和千万级会员,线下店的加入将进一步完善其零售矩阵。

值得注意的是,从美团近期的业务调整来看,其资源正显著向线上小象超市集中。

作为战略收缩的一部分,“美团优选”社区团购业务已从全国大部分区域撤退,近期连其优势市场广东也已关停。据了解,该业务长期处于亏损状态,今年一季度虽收入达222亿元,但经营亏损仍有23亿元。

与此形成鲜明对比的是,以“美团闪购”和“小象超市”为核心的即时零售业务则迎来爆发,成为增长新引擎。

在这一战略聚焦下,小象超市作为自营品牌被置于关键地位。目前,它已凭借密集的前置仓网络在全国约30个城市提供“30分钟送达”服务,年农产品销售额预计突破200亿元。

面向未来,其规划清晰:一是继续扩张城市覆盖,目标渗透所有一二线城市;

二是深化供应链建设,计划在“源头直采”基础上,将直采网络延伸至寿光、恩施、惠州等全国近200个优质农产区,通过数字化能力提升运营效率与商品特色。

在当前高线城市的线上渗透率已接近天花板的当下,拓展线下场景既能承接计划性囤货与体验式消费以寻求新增长点,也能与线上业务形成互补。

这一系列动作表明,美团正通过强化可控的供应链与高效的即时配送网络,系统性地构建其在即时零售领域的核心壁垒。

线上流量见顶,巨头加速布局线下

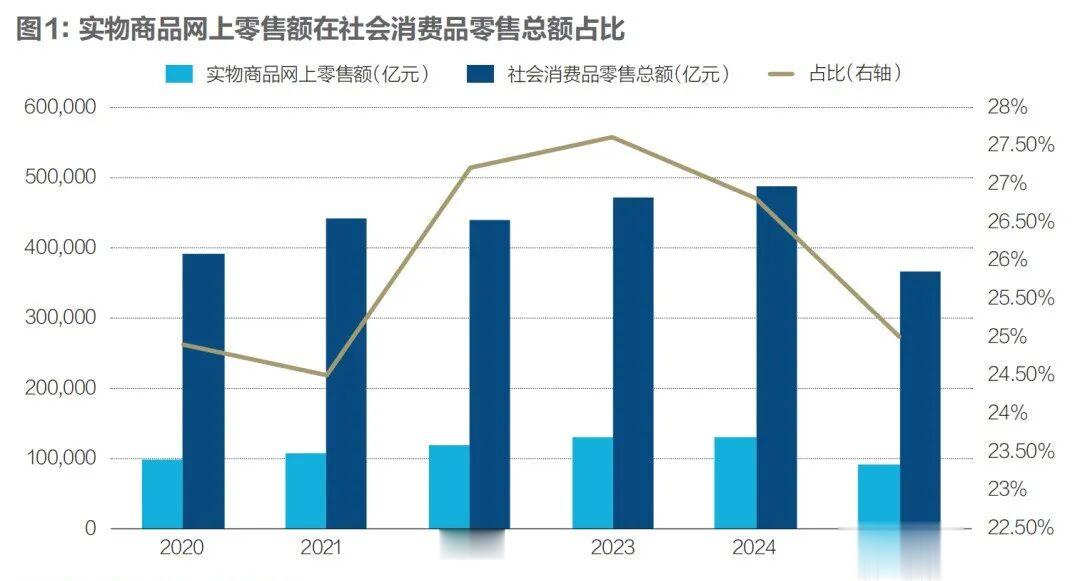

电商狂奔几十年,行业的增长已逐渐触及流量天花板。

据国家统计局数据,2020至2024年间,中国实物商品网上零售额虽从9.759万亿元增至13万亿元,但同比增幅已从14.8%显著放缓至0.49%。同时,其占社会消费品零售总额的比重也已见顶回落。

图源:财经

这标志着电商行业的增量红利正快速减弱,整体线上渠道已从过去的“高速扩张”阶段,明确转入存量竞争的新周期。

为寻求新的增长,今年以来,美团、京东、阿里等巨头纷纷将战火引向即时零售,以强化自身的近场电商优势。

而如今的线下零售“团战”,很明显也是一种争夺新市场的方式。

美团布局线下超市并接连推出快乐猴与小象超市,本质是依托自身核心能力构建“线上+线下”全场景零售生态的关键举措。

从自身优势来看,美团凭借成熟的即时配送网络、约8亿用户流量基础与美团优选沉淀的供应链资源,具备快速落地线下业态的底气,而双品牌策略是精准卡位不同细分市场的核心逻辑。

快乐猴主打低价心智,以800-1000平方米社区店聚焦价格敏感型客群,通过精简SKU与高占比自有品牌实现极致性价比;

小象超市则以1500-2000平方米中大型门店覆盖商圈与大型社区,承接全品类需求并强化30分钟达的即时配送优势。

一方面,线下超市能与美团现有的强大优势产生深度协同:快乐猴、小象超市直接赋能美团闪购等即时零售平台;另一方面,美团积累的即时配送网络、消费大数据分析能力和过亿的线上流量,又能反哺线下门店,通过“店仓一体”模式形成线上线下互补的闭环。

总的来说,阿里、京东、美团正以不同策略重兵布局线下零售。

阿里的核心是“盒马”矩阵,目前聚焦盒马鲜生、超盒算NB两大核心业态,一边主打生鲜体验,一边深入社区硬折扣业态,突出极致性价比,以便契合下沉市场需求。

图源:超盒算NB

京东以“七鲜”超市和“京东MALL”主打提供优质的用户体验,近期更切入硬折扣赛道,开出“京东折扣超市”,凭借供应链构建低价优势。

图源:京东黑板报

具体而言,三大巨头正通过多业态、差异化的线下门店,争夺近场零售与体验消费的新增量。

此外,布局线下实体店已成为超越传统互联网大厂范畴的广泛趋势。

不仅美团、阿里等平台巨头在积极行动,连东方甄选、三只羊、交个朋友等从直播带货崛起的知名网红公司,也正在大力深耕线下。

其核心逻辑在于,单一的线上流量终将见顶,而打通实体渠道能构建线上线下互补的良性循环,最终形成一个更具抗风险能力和长期价值的商业闭环。

总之,一个看得见、摸得着的线下品牌空间,也许可以通过可感知的产品与服务提供全方位的真实体验,从而沉淀下更为稳固的品牌信任与客户关系,也有利于构筑更持久的品牌资产。

作者 | 小孟

评论列表