过去三年,“以价换量”成为中国医疗器械行业核心考题,终端价格的显著下探让众多器械公司面临严峻的利润挤压与生存考验。

但就是在这样的大背景下,3月17日,聚焦神经介入和外周血管介入的归创通桥披露了2025年全年业绩,交出了一份逆周期增长的成绩单。

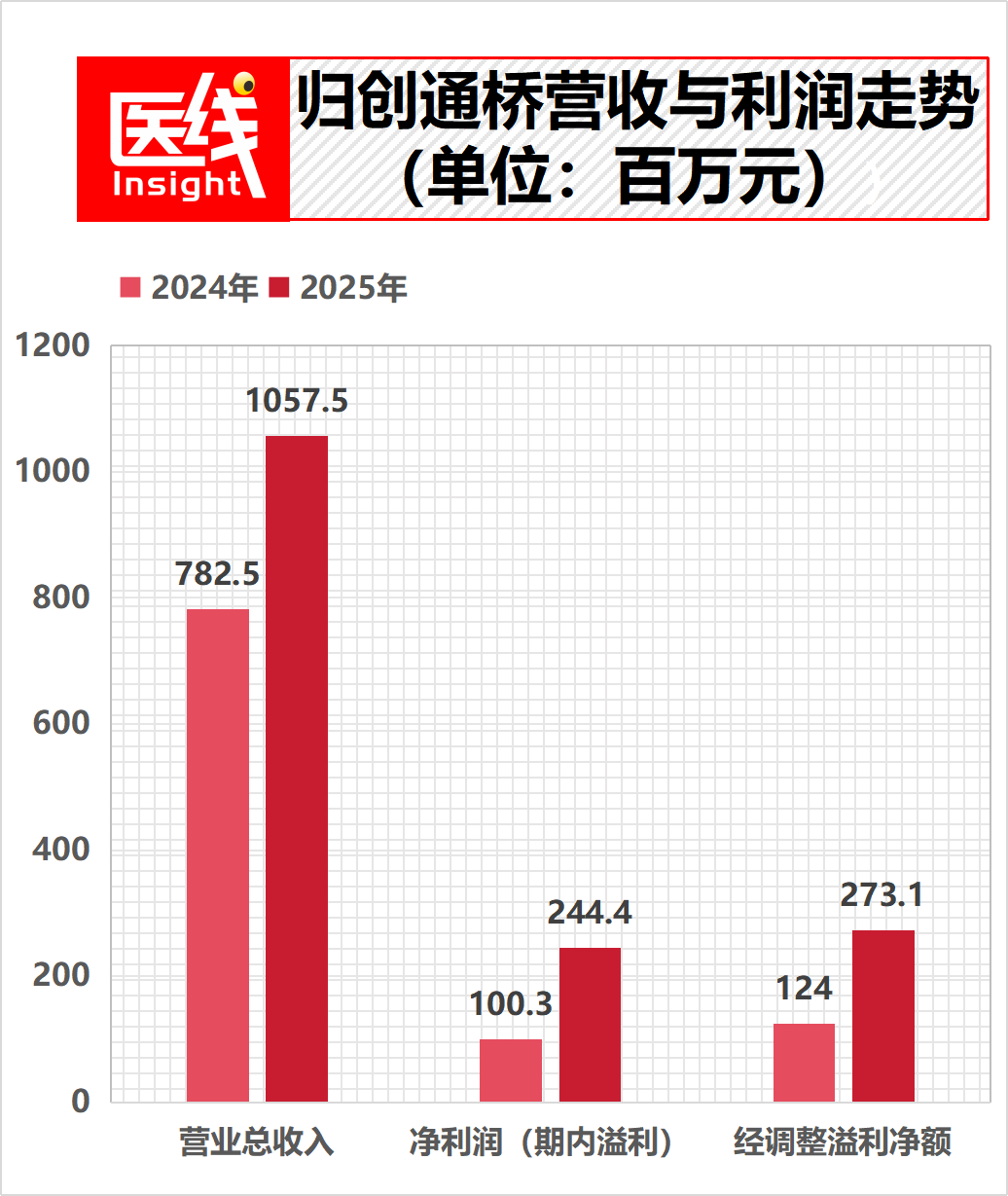

首先是营收方面。归创通桥2025年实现总收入10.57亿元,较2024年的7.82亿元增长35.1%。在医疗器械行业,10亿营收通常被视为企业跨越初创期、规模效应开始显现的标志线。

同时,其国际市场业务收入达到4864.7万元,同比大幅增长115.5%,实现了海外营收的实质性翻番。

其次是净利润方面。2025年,归创通桥实现净利润2.44亿元,同比增长143.7%。若剔除以股份支付为基础的薪酬开支2870万元,其年内非《国际财务报告准则》经调整溢利净额达2.73亿元,同比增长120.2%。

数据来源:2025业绩公告

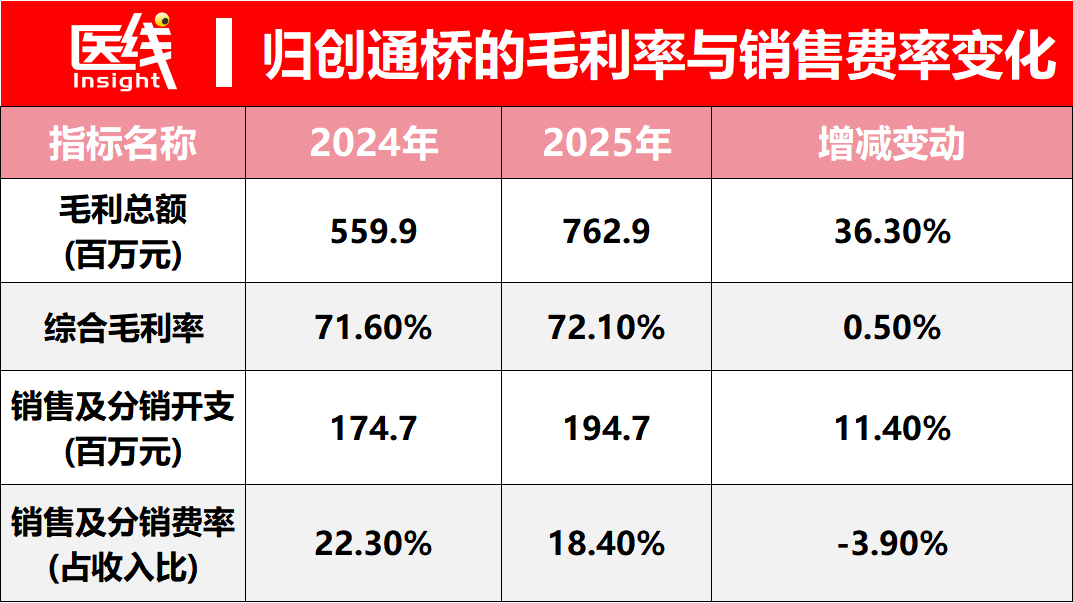

不仅如此,毛利率在集采常态化下企稳。在全国约30个省份相关产品集采落地的背景下,归创通桥毛利总额达到7.63亿元,同比增长36.3%,毛利率从2024年的71.6%微升至2025年的72.1%。

数据来源:2025业绩公告

在行业价格体系重塑的阶段,归创通桥是如何实现规模与利润双增的?需知道,该公司2024年才刚刚扭亏为盈。

“逆天改命”的背后,归创通桥做对了什么?

01

从川大出发

一位海归科学家的产业突围

理解归创通桥今日的财务韧性与产品矩阵,绕不开其创始人兼首席执行官赵中博士的个人轨迹。

这位四川大学校友的创业史,本身也是中国高端医疗器械从“受制于人”到“自主可控”的一个行业缩影。

1988年,赵中毕业于四川大学高分子化学与合成专业,随后进入南开大学深造,并最终在美国约翰斯·霍普金斯大学医学院取得生物医学工程博士学位。

在创办归创通桥之前,他曾在强生等跨国医疗巨头担任核心研发要职,完整经历了海外成熟医疗器械从概念验证、临床转化到全球商业化的全流程,并深度参与了全球首款冠脉药物洗脱支架Cypher的研发,一路晋升至强生的研发部门总监。

十多年前的中国血管介入市场,无论是神经介入还是外周介入领域,跨国巨头几乎垄断了90%以上的市场份额。

高昂的进口耗材价格,让许多中国心脑血管疾病患者面临巨大的经济负担;而本土企业大多只能在低端耗材市场进行同质化竞争,缺乏核心材料与精密加工的底层技术。

正是在这样的背景下,2012年,赵中博士辞去高管职务回国创业。“归创”寓意海归科技创业,“通桥”则代表着为血管疾病患者“架桥铺路”的期许。

数据来源:归创通桥官网

在医疗器械的国产替代早期,不少初创企业热衷于“短平快”的逆向仿制。但赵中带给归创通桥的经营理念带有典型的工科特质:务实、克制、笃信底层材料科学。

他深知,医疗器械的单项指标突击意义有限,企业比拼的终局是整体制造工艺与全产业链的自主可控。

于是,归创通桥不走低端耗材的逆向仿制,而是锚定底层技术的自主研发。但这同时意味着,公司必须忍受漫长且痛苦的亏损期。

2021年7月5日,归创通桥依循港股未盈利生物科技公司规则,即业内常提的18A,正式登陆香港联交所主板。

然而,IPO不是终点,而是考验的开始。在上市后的初期阶段,庞大的研发开支与尚未完全展开的商业化版图,让公司在财务账面上持续承压。与之并行的,是国内高值耗材集采政策大面积铺开。

正是基于此,外界普遍怀疑:在终端价格面临结构性重塑的预期下,一家尚在亏损期的国产器械公司,能否熬过行业洗牌,真正跨越盈亏平衡线?

这支带有工科底色的团队用战略定力给出了答案。转机在2024年得到实质性验证——当年归创通桥实现了1亿元的全年净利润。

在众多未盈利创新药械企业面临现金流考验的周期里,这1亿元的净利润,标志着归创通桥正式跨越了依靠外部融资输血的初创期,跑通了商业化造血的闭环。

如果说2024年的首次盈利是一个开始,那么刚刚披露的2025年财报,则是“逆天改命”:在集采覆盖面进一步扩大的背景下,归创通桥不仅创下了10.57亿元的营收新高,更将净利润大幅推高至2.44亿元。

从2012年的拓荒,到2021年顶着未盈利标签上市,经历行业估值调整与集采洗礼,再到2024年首次实现规模化盈利,直至2025年迎来利润与规模的双跃升,归创通桥交出了不错答卷。

可以说,这条长达13年的时间线,不仅是一段关于技术坚守的创业故事,更是中国高端医疗器械在复杂的产业环境中,依靠底层逻辑跑通商业闭环的稀缺样本。

02

财务透视

净利与营收双增的真正原因

在评估高值耗材企业的财务健康度时,毛利率的波动与各项费用率的变动趋势是核心观察指标。

通常而言,核心产品一旦进入集采名单,伴随的往往是毛利率的下滑。但归创通桥在2025年将毛利率稳固在了72.1%的水平。

医线Insight发现,实现毛利率稳定的,是规模经济对冲价格下行的结果。

自2020年底主要产品上市以来的五年时间里,归创通桥的分销网络已覆盖全国超过3300家医院,临床使用的医疗器械累计超过110万个。

当产销量达到一定量级,生产端的制造工艺改良与供应链优化,使得单位制造成本得到了有效摊薄。

此外,归创通桥在战略上增加了高毛利率创新产品的销售比重,在整体上稳固了盈利水位。

比毛利率企稳更值得关注的,是其在费用控制上出现的结构性优化。

2025年,归创通桥的销售及分销开支为1.947亿元,绝对值同比增加了11.4%,这与其销售规模的扩大和新产品的推出相匹配。

但核心的数据拐点在于,销售及分销开支占总收入的比例,从2024年的22.3%显著下降至18.4%。

近4个百分点的销售费率下降,直接转化为净利润空间的增厚。这表明公司正在逐步摆脱早期依赖高额营销投入开拓市场的粗放模式。

随着61款已商业化产品矩阵的形成,销售团队在医院端的推广从单一器械转向跨适应症的综合解决方案,网络协同效应有效摊薄了边际推广成本,提升了综合运营效率。

毛利率提高,净利率自然得到优化。

那营收是如何快速上涨的呢?

接下来,将从两大核心业务进行拆解。

核心业务①:神经介入,收入压舱石

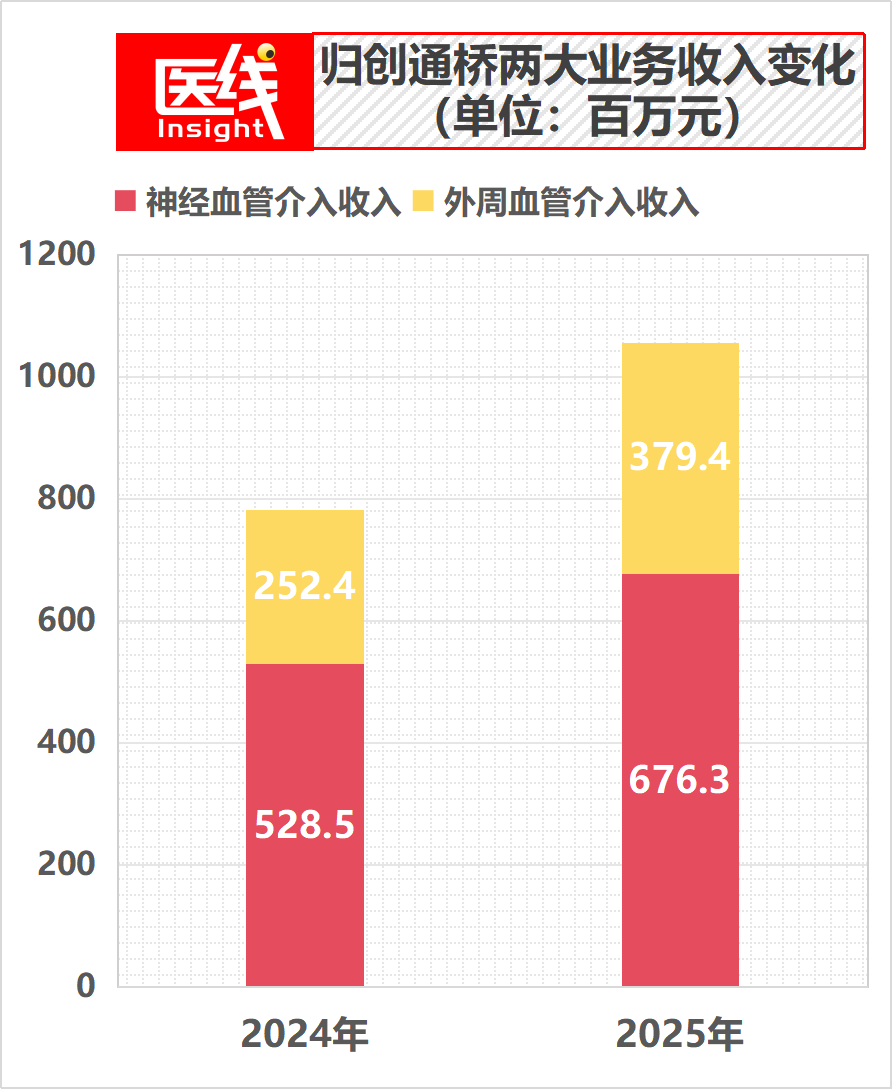

2025年,神经血管介入业务依然是归创通桥稳固的基本盘。该板块贡献了6.76亿元的销售收入,占介入产品收入的64.1%,同比增长28.0%。

神经介入涉及复杂脆弱的脑部血管结构,技术壁垒高。

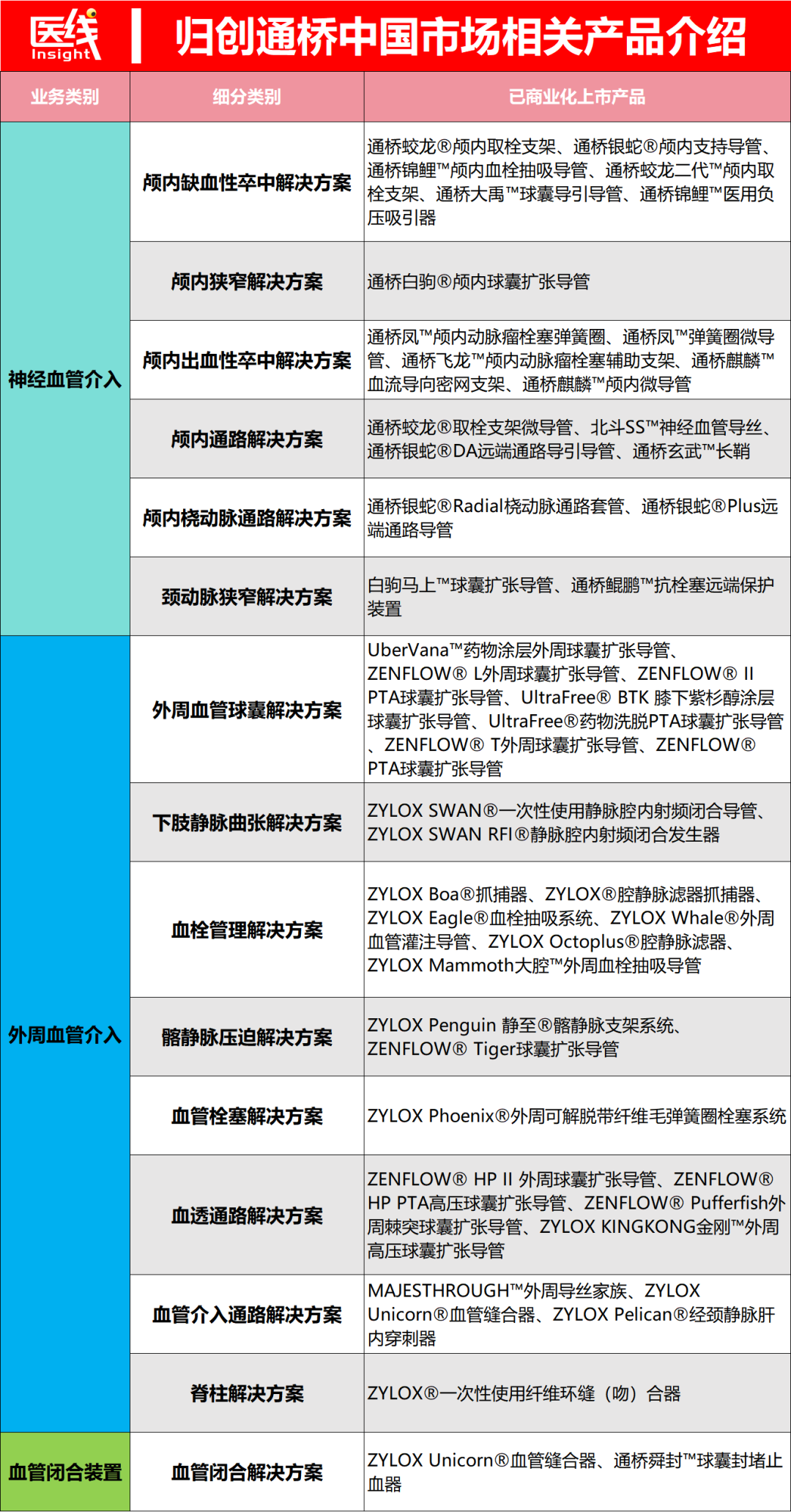

目前,归创通桥已有30款神经血管介入产品获批,覆盖了五大细分类别。

在这一核心板块,其增长动力主要来自对集采规则的适应与整体术式理念的推广。

比如在出血性卒中领域,该公司旗下的麒麟血流导向装置(一代和二代)成为重要的业绩驱动力。财报中指出:“这些产品的快速增长部分受益于全国约30个省份集采的执行。”在符合产品质量标准的前提下,集采为具备成本控制优势的企业提供了打破原有渠道壁垒、快速获取公立医院市场份额的契机。

同时,在成熟产品保持稳健增长的背景下,2025年四季度获批的飞龙颅内动脉瘤栓塞辅助支架也完成了接力。作为采用DFT(镍钛包裹铂金合金丝编织工艺)的国产颅内支架,其通体显影特性与20%的金属覆盖率设计,丰富了医生在处理复杂动脉瘤病例中的临床选择工具。

而在缺血性卒中领域,该公司重点向临床推广BADDASS取栓术式,即结合球囊导引导管、大腔远端通路导管与取栓支架的双抽吸术式。

这种基于临床路径的推广方式,带动了蛟龙颅内取栓支架、银蛇颅内支持导管及大禹球囊导引导管作为整体方案的组合销售,有效提升了单台手术的客单价与医生的使用粘性。

核心业务②:外周血管介入,成为新增长曲线

在2025年,外周血管介入业务成为归创通桥增速最快的板块,实现销售收入3.79亿元,同比增速达50.3%。

数据来源:2025业绩公告

目前,该公司在国内已有31款外周产品获批。

医线Insight从业绩公告中发现,该板块的稳步增长源于归创通桥对未满足临床需求的精准卡位。

一方面,是持续推动血管闭合赛道的国产突破。

长期以来,股总动脉穿刺部位的缝合市场多为跨国企业占据。2024年5月,Unicorn血管缝合器获批上市。作为首款国产自主研发的血管缝合器,该产品内部预装不可吸收的聚丙烯缝线及预先绕制的“渔夫结”结构,将缝合范围扩大至5F—22F,切入了一个预期需求庞大的细分市场,打破了进口品牌的垄断。

另一方面,是对现有产品方案的优化。

针对深静脉血栓大负荷血栓处理的痛点,2025年三季度商业化的Mammoth大腔外周血栓抽吸导管采用了大口径(12F—18F)设计。

公告透露,该产品改用手柄提供负压源,摒弃了传统的机器抽吸泵,使术者可通过触感反馈控制抽吸力度,并在清除血栓的同时通过容量限制开关减少患者失血。

针对传统支架植入后易移位的痛点,Penguin静至髂静脉支架系统采用了激光雕刻一体成型结构,避免了植入后短缩和移位;同时,其斜口设计避免干扰对侧血流并降低血栓形成风险,锥形渐变结构则提供了卓越的贴壁性。

同时,Swan静脉腔内射频闭合导管采用6F小外径,将单次消融治疗周期缩短至20秒。

至此,归创通桥的外周业务形成了多点开花的产品矩阵,为业务持续放量提供了坚实基础。

03

进军海外市场

全球化进程加速

面对庞大的全球外周及神经介入市场,海外市场的开拓是中国器械企业谋求长期增量的重要路径。

2025年,归创通桥的海外收入实现115.5%的增长,达到4864.7万元,产品已在40个海外国家/地区分销。

在出海策略上,该公司正从单纯的产品出口,稳步迈入资本并购与产业链整合的阶段。

财报披露了一项关键的期后事项:2026年1月16日,归创通桥签署协议,拟以初步估计最高2303万欧元(约合1.87亿元人民币)的代价,收购德国老牌微创血管介入企业Optimed的49%股权,并拥有可酌情收购其剩余股权的期权。

此举具有明确的战略考量:这不仅是获取Optimed在欧洲的品牌认可度及商业网络,其核心意图在于“整合中国及德国的制造能力,打造同步化的全球生产网络”。

在全球贸易环境复杂、供应链安全性倍受考验的宏观环境下,在欧洲本土建立研发与生产据点,有助于构建更具韧性的跨国运营平台,并为后续核心产品进军海外市场提供战略支撑。

不过,跨国并购历来伴随着较高的投后整合风险。中德两国企业在企业文化、劳工法律、合规要求及管理体系上存在客观差异。

所以,海外整合的摩擦成本可能会对短中期的财务表现产生一定影响。如何平稳过渡,并在供应链上真正实现预期中的协同效应,仍需时间检验。

04

创新医疗器械的征途

是一次艰难的马拉松长跑

归创通桥2025年的业绩公告,证明了其已经具备体系化作战能力,顺利实现了从“拓荒期”向“利润兑现期”的跨越。

但这并非终局。创新医疗器械的竞赛从来不是百米冲刺,而是一场没有终点的马拉松。

从短期来看,核心考验是现金流是否健康。

截至2025年底,归创通桥的财务表现十分稳健:可动用的财务资源总额(含现金及现金等价物、定期存款及金融资产)高达约26亿元人民币;全年经营活动产生现金净额3.21亿元;集团借款仅为6000万元,资产负债率降至极低的1.97%。

充沛的现金流给予了管理层在资本市场实施防御与回馈的底气。

2025年内,归创通桥在联交所动用超1.3亿港元高频回购近649万股H股,并将部分作为库存股份用于核心团队激励;同时,董事会建议派发2025年末期股息每股人民币0.22元,共计约7420万元。

综上可以看出,管理层对公司现金流状况的整体把控是不错的。

从长期来看,医疗器械的持续生命力在于技术迭代。

从业绩公告来看,归创通桥依然保持着高强度的研发投入。

2025年,该公司研发开支2.47亿元,同比增加5.8%。从其披露的管线进展来看,归创通桥正在告别早期的“跟跑替代”逻辑,迈入技术无人区。

比如2026年2月进入国家创新医疗器械通道的Otter静漩血栓清除导管,这是全球首创“溶栓+机械碎栓+吸栓”三合一轻量化一次性介入器械,且无需外接大型主机,从而降低基层医院使用门槛。

又比如同月进国家创新医疗器械通道的Orca外周球扩覆膜支架系统,该产品采用“TPU弹性套管+枕状球囊”双结构设计从根本上解决器械输送中支架脱载难题,最长108mm设计可实现对弥漫性病变的单支架全覆盖。

此外,在跨界融合上,归创通桥于2024年通过和美国Avinger Inc.合作,引入了具备实时OCT成像功能的斑块定向旋切导管Pantheris及CTO开通导管系统Tigereye ST。在此基础上,该公司期望通过AI自动识别血管壁结构与病变边界,并提供术中辅助决策。

当然,前沿技术向临床转化势必意味着高昂试错成本,这具有不确定性。但如果不投入,就肯定没有未来市场的开拓机会。

毫无疑问,归创通桥这家由川大校友创立的创新医疗器械公司,已经赢下了第一局。

但要在全球市场的深海中真正立足,更艰难的硬仗,才刚刚开始。

排版丨乔雨林

制图丨医线Insight

-END-