文丨小李飞刀

近日,资本市场低调冷门的造纸板块悄然走强,指数攀升至2022年初以来的新高。其中,“市值一哥”太阳纸业较本轮低点反弹超40%,玖龙纸业更是狂飙超150%。

在经历了漫长的下行周期后,造纸行业是否真的将迎来市场期待已久的复苏?

【“反内卷”破局】

与许多传统行业相似,造纸业经历了多年价格战厮杀之后,终于迎来喘息之机。

2025年7月初,重要会议明确要求依法治理企业的低价无序竞争,推动落后产能退出,这为“反内卷”奠定了政策基调。随后,行业行动迅速展开。作为全国造纸大省,广东省造纸行业协会率先发布了“反内卷”倡议,明确反对低于成本的销售行为,江苏省等地也很快跟进。

这些倡议得到了企业的积极回应。玖龙纸业、理文造纸等行业龙头通过安排停机检修等方式予以配合。从2025年8月开始,多家大型纸企相继发出涨价通知,推动了造纸价格回升。

以玖龙纸业的箱板纸为例,2025年4月其价格曾跌至4230元/吨,为近十年最低点,较2017年高峰下跌超过40%。而在“反内卷”措施推行后,到2025年底价格已回升至4700元/吨左右。

▲来源:Wind

随着“反内卷”成为明确方向,纸价逐步企稳,造纸板块也开启了近四年下行后的估值修复。而那些在行业低谷周期中仍能保持较好盈利能力的龙头企业,更受资本市场青睐。

玖龙纸业底部反弹,翻倍有余,领涨港A两市造纸赛道,与业绩快速释放直接相关。2025财年(截至6月30日),公司营收增长6.3%,净利润大幅增长135%,达到17.7亿元。这还未体现下半年多次提价的影响,其业绩支撑主要来自于新产能集中投产。

2025财年,公司在广西北海和湖北荆州基地共增加了250万吨造纸产能和235万吨木浆产能。这标志着公司在“浆纸一体化”上迈出关键一步,提升了原料自给率,使原材料成本的下降速度超过了纸价的下跌速度。

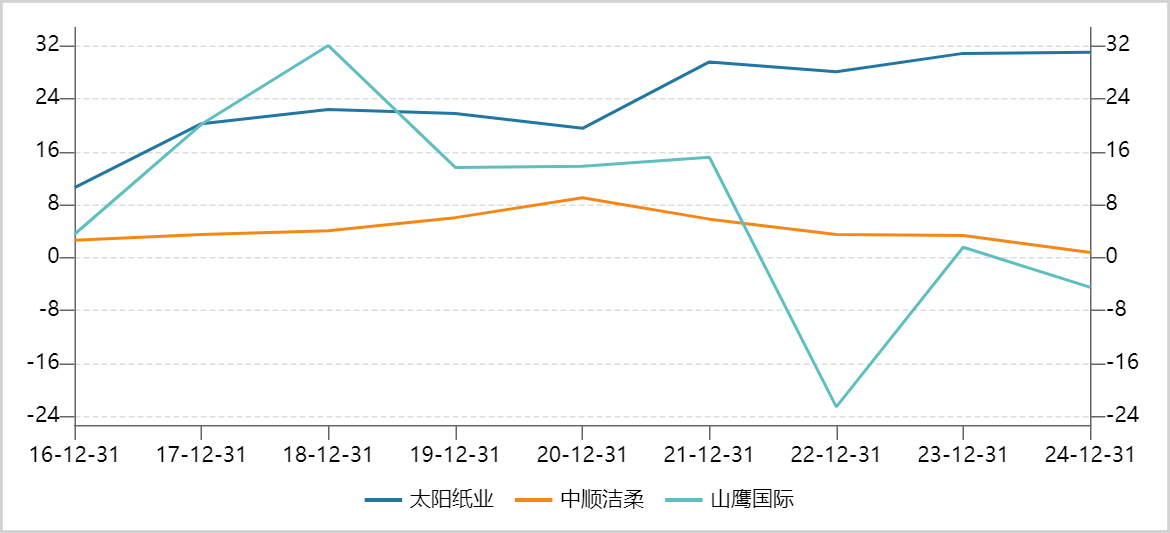

而作为A股造纸板块市值最大龙头,太阳纸业在本轮周期中股价调整相对较小,且更早开始反弹。这与公司业绩持续优于行业平均水平密切相关。在2021-2024年纸价整体下行阶段,太阳纸业年均盈利仍保持在30亿元左右,而多家同行则陷入了利润大幅下滑甚至亏损的境地。其核心优势,正是建立在低成本控制能力之上。

▲三家龙头纸企历年归母净利润表现,来源:Wind

【新周期起爆点】

在“反内卷”大背景下,造纸业实际上已具备了开启新一轮上行周期的条件。

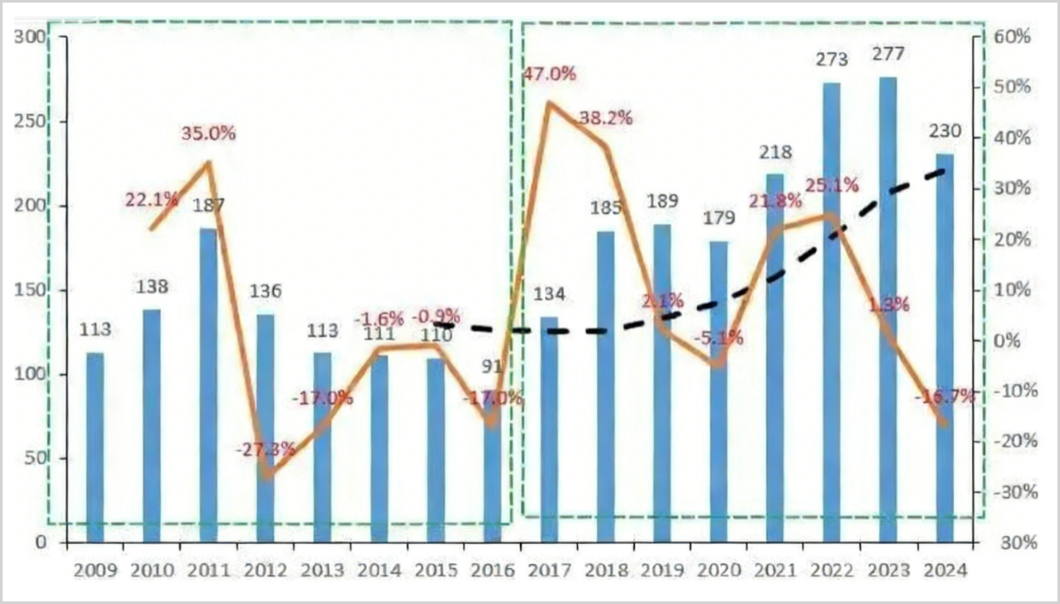

回顾上一轮景气周期——2020年至2021年,主要系2016年以来供给侧改革带来的供给收缩,同时疫情带来的出口和线上需求增长也起到了助推作用。在高景气度的刺激下,多家造纸龙头在2021-2022年大幅增加了资本开支,同比增幅分别超过20%和25%,产能的快速扩张也为后来的下行周期埋下了伏笔。

▲主要造纸企业资本开支及增速,数据来源:有莘小老虎

随后两年,行业竞争加剧,企业资本开支开始收缩,2024年甚至下降了16.7%。这使得当年的产能扩张幅度成为近十年来第三低的水平,2025年新增产能继续呈现下降趋势。

造纸业的需求与宏观经济景气度密切相关,具有明显的顺周期属性。2024年9月之后出台的一揽子政策以及“反内卷”的落地实施,对经济复苏起到了关键的推动作用。当前,从CPI、PPI到工业利润等核心经济指标均显示出持续的边际改善,印证经济正逐步走向复苏。宏观经济的回暖,自然会拉动对造纸的需求。

以史为鉴,方可知兴替。从过去几轮大周期中总结规律,可以大致推断造纸行业本轮周期起爆点大概率发生在2026年。

自2008年以来,造纸行业已经历了四轮完整的库存周期,每轮持续时间大约在37至43个月之间。这些周期背后存在一些共同规律。

一方面,每一轮周期的启动、转折,都与宏观经济变化或重大产业政策(如供给侧改革、环保整治)密切相关。

另一方面,龙头企业在周期中的穿越能力更强。每一轮周期都会促使一批中小企业退出,而龙头企业的市场份额则持续提升——国内前十大造纸企业的合计市场份额已从2008年的28%上升至近年来的50%以上。

更重要的是,观察每轮上行周期,“主动去库存”到“被动去库存”的切换是关键的左侧拐点。要知道,在主动去库存末期,需求开始复苏,企业库存仍在下降,但产品价格已具备上涨动力。当确认进入被动去库存阶段,通常标志着行业景气上行周期正式确立。造纸板块的上涨行情往往领先或同步于这个库存拐点。

目前,造纸行业正处在从主动去库存向被动去库存过渡的关键节点。上游纸浆环节的期货库存已下降至20.2万吨,去库存速度加快,反映出供需正趋向平衡。在成品纸环节,箱板纸等主要产品的库存持续下降,行业库存压力已降至相对合理区间。

【箱板纸,更快更猛】

造纸属于重资产、劳动密集型行业,但市场空间并不小。据商启咨询,2024年国内造纸行业总规模约14566亿元,预计到2030年将高达17905亿元。此外,产业链结构清晰,不算复杂。

上游原材料主要包括木浆和废纸。中游是造纸环节,产品种类涵盖文化纸、包装纸(包括箱板纸、白卡)、生活用纸和特种纸。下游应用方面,不同类型的纸对应不同的领域。其中,文化纸主要用于图书和期刊,白卡纸用于药品、烟草和食品包装,而箱板纸则主要应用于电商和快递物流等领域。

在众多纸品中,箱板纸可能是周期反转速度更快、确定性更高的品种。

一方面,箱板纸供给扩张已基本结束,其格局相对其他纸种更为清晰。据统计,2023年至2025年已投产的箱板纸产能合计超过1500万吨,行业扩张进入尾声。其中,玖龙纸业从2024年起暂停扩产,山鹰国际在安徽的新产能短期内难以投产,理文造纸暂无扩张计划,2026年仅太阳纸业有70万吨新产能计划在年底释放。

另一方面,过去几年箱板纸的供需格局是造纸各品类中相对较好的。2015年至2024年,箱板纸产量年均增长率约为3.41%,而消费量年均增长率则达到5.06%。与之相比,生活用纸同期的产、销年均增速分别为4%、3.65%。文化纸则因受到电子化冲击,年均消费增速仅为1.75%,是各大纸种中最低的。

从以上角度看,箱板纸业务占比较高的龙头企业,有望率先受益于行业复苏。

从市场格局看,2024年行业前四名分别为玖龙纸业、理文造纸、山鹰国际和太阳纸业,市场份额分别约为23%、12%、12%和5%。而这四家公司的箱板纸业务收入占总收入的比重都较高。

▲国内箱板纸市场格局分布,来源:国信证券

其中,理文造纸和山鹰国际的箱板纸原料以废纸为主,对业绩可能产生不利影响。具体来看,废纸价格从2025年下半年开始显著上涨,主要是由于天气导致的短期供应紧张以及新的进口政策推动。

再看玖龙纸业,公司通过投资建设木浆生产线,并布局废纸浆产能,进行“浆纸一体化”,以达到降低成本、稳定供应的目的。这一举措也使玖龙纸业2025财年盈利能力大幅提升。根据规划,2026年四季度到2027年一季度,公司还将有200万吨化学浆产能投产,进一步抬升成本优势。

与玖龙纸业不同,太阳纸业还将产业链进一步向上游延伸,是国内最早走“林浆纸一体化”道路的企业之一。截至2024年,公司在老挝拥有46万公顷的林地使用权,已种植面积约6万公顷,并计划每年新增1万公顷以上。这也是太阳纸业经营成本低于绝大多数竞争对手的重要原因之一,未来业绩爆发力也更足。

总而言之,在“反内卷”政策推进、供给扩张放缓、库存周期切换等多重因素作用下,造纸行业复苏迹象日趋明显。其中,箱板纸细分赛道有望成为本轮周期复苏的排头兵,太阳纸业、玖龙纸业会是核心赢家,资本市场近月的表现也印证了这样的预期。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——