从事财务工作这些年,我发现很多朋友对增值税的一些基本概念可能还有些模糊。今天,我就把这些基础概念梳理一下,把进项、销项和留抵退税这几件事说明白。

一、什么是增值税?

增值税,是对商品或服务在流转过程中增值的部分征收的一种税。

它的计算原理很简单:你销售商品或服务时收取的税款,减去你购买商品或服务时支付的税款,差额就是你实际应该缴纳给国家的部分。

举一个简单的例子。

假设你是一个家具厂老板。

你从木材商那里买进一批木板,花费113元。这113元里,包含了100元的货款和13元的税款。

你把木板加工成一张书桌,以226元的价格卖给顾客。这226元里,包含了200元的货款和26元的税款。

在这个过程中,增值部分,就是书桌价格(200元)减去木板成本(100元),等于100元。

你需要缴纳的增值税,就是你向顾客收取的26元税款,减去你购买木板时已经支付的13元税款,结果是13元。

这13元,正好对应你100元增值额按13%税率计算的税款。

所以,增值税其实是由最终消费者承担的,但在生产和销售的每一个环节,经营者都负责代为收取并缴纳自己环节对应的那部分税款。

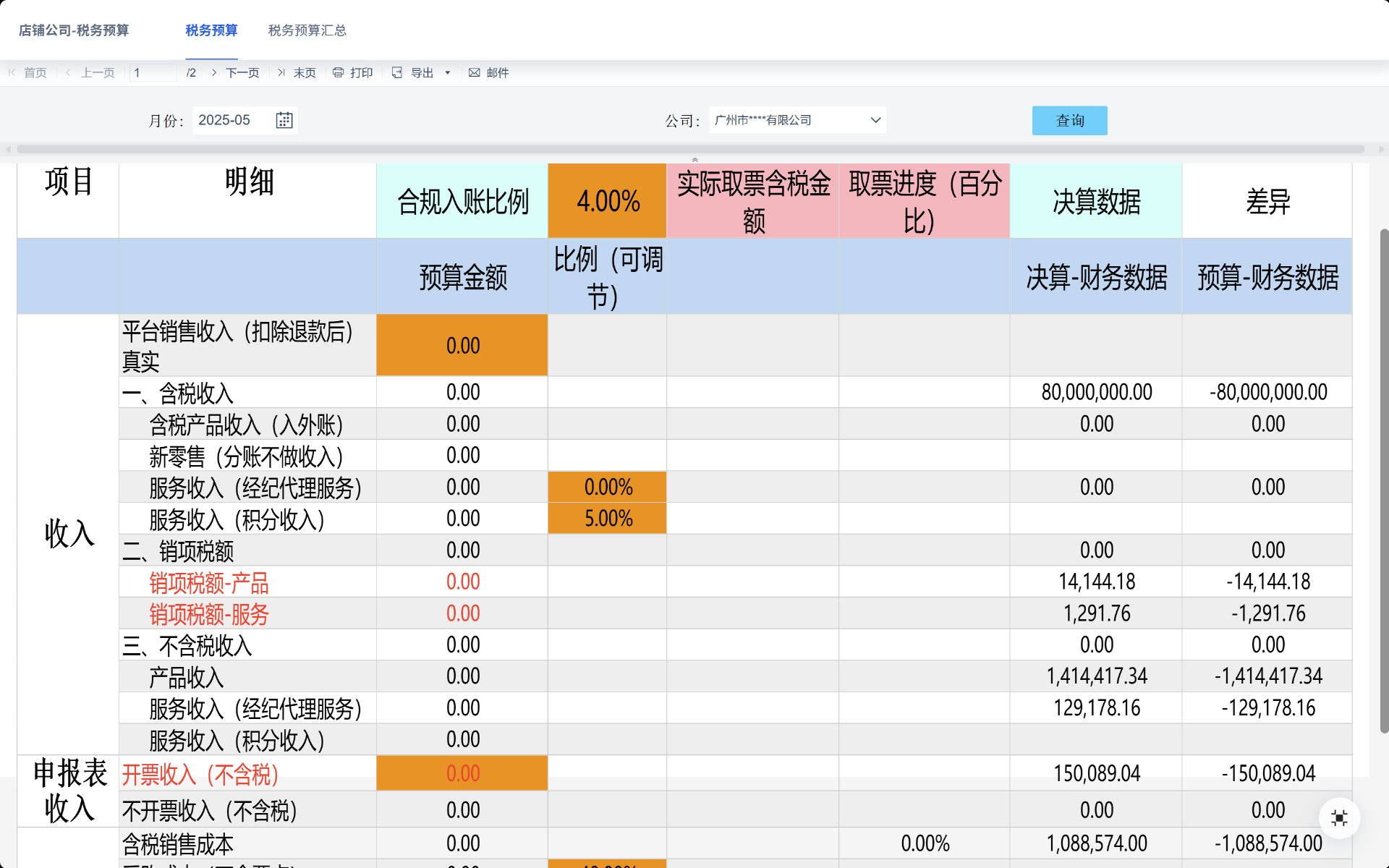

我这里有一份税务预算表,适用于企业财务岗开展跨季度财税预算执行复盘,核对收入、成本的季度预算与决算偏差,也供管理层在经营分析会中了解各季度营收、成本的实际表现。

二、什么是进项税和销项税?

这是增值税管理中的两个核心名词,它们都体现在发票上。

1、进项税

是指你作为购买方,在采购商品、接受服务或者购买无形资产、不动产时,支付给销售方的、并取得增值税专用发票上注明的税额。

简单来说,它是你付出去的税,是你在采购环节支付的税款。对于你的公司而言,这部分税款可以在未来计算应纳税额时,用来抵扣。

2、销项税

是指你作为销售方,在销售商品、提供劳务、服务、无形资产或者不动产时,按照销售额和适用税率计算、并向购买方收取的增值税额。

它是你收进来的税,是你在销售环节从客户那里代收的税款。对于你的公司而言,它是一项义务,意味着这部分代收的税款,需要汇总起来,向国家缴纳。

三、它们如何决定你交多少税?

你每月或每期需要缴纳的增值税,就是通过下面的公式计算得出的:

当期应纳税额 = 当期销项税额 - 当期准予抵扣的进项税额

我用具体的发票数字来演示一下。

情景一:常规月份

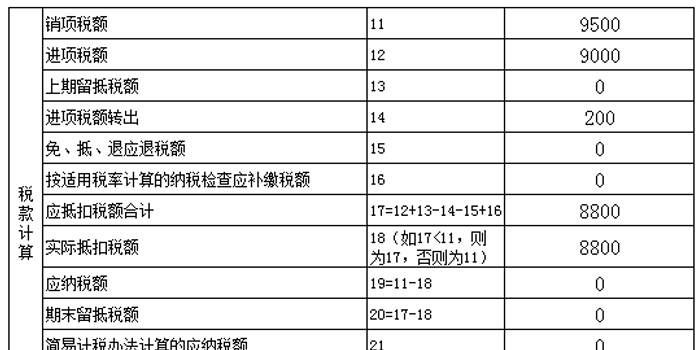

你公司本月采购一批原材料,收到一张增值税专用发票,注明金额10,000元,税额1,300元。这1,300元是进项税。

你公司本月销售产品,开出一张增值税专用发票,注明金额20,000元,税额2,600元。这2,600元是销项税。

计算应纳税额:2,600元 (销项) - 1,300元 (进项) = 1,300元。 这个月,你需要向税务机关申报并缴纳1,300元增值税。

情景二:进项税大于销项税的月份

你公司本月采购一台大型设备,收到专用发票,税额50,000元。同时采购一些辅料,税额5,000元。本月总进项税为55,000元。

本月公司销售额较小,产生的销项税共计30,000元。

计算应纳税额:30,000元 (销项) - 55,000元 (进项) = -25,000元。 这个结果是负数,那你当期不仅不用缴税,还多出了25,000元的进项税没能被抵扣完。这多出来的25,000元,就形成了留抵税额,可以结转至下个纳税期继续抵扣。

四、什么是留抵退税?

留抵退税,全称是增值税期末留抵税额退税。它指的是,一段时间内,你累计的进项税额大于销项税额时,多出来的部分,符合条件可以申请退还。

这个政策的实质,是把企业前期因大量采购,尤其是购买固定资产等,预先垫付、但短期内无法通过销售完全消化掉的税款,以现金形式提前返还给企业。

具体是什么意思呢?

继续上面的情景二。

假设该公司在接下来的几个月里,业务增长仍然缓慢,销项税不多。到了第三个月末,账面上累计的留抵税额达到了40万元。

按照原来的模式,这40万元只能挂在账上,等以后生意好了,有足够多的销项税了,才能慢慢抵掉。这其实等于占用了公司40万元的流动资金。

现在有了留抵退税政策,如果公司符合条件,比如纳税记录良好、正常经营,就可以向税务局申请,把这笔40万元留抵的税额退回来。这能直接补充公司的现金。

所以说,留抵退税解决的是企业进项税额和销项税额在时间上不匹配的问题,尤其帮助那些前期投资大、回收周期长的企业缓解现金流压力。

五、工作中要留意的地方

1、不是所有进项税都能抵。

比如请客户吃饭开的票,或者给员工发福利买东西的票,上面的税额按规定是不能拿来抵税的。财务人员要注意区分。

这个时候可以借助工具来管理,比如把发票数据录入FineBI这个BI工具,设置好规则让它自动标记出疑似不可抵扣的票据,能省去大量人工筛查的功夫。

2、所有该申报的销售都要申报

不管有没有开发票。有些零售的、没开票的收入,也别忘了算进去。

3、申请留抵退税的前提是合规

账目要清楚,票据要真实。退完税,税务检查可能会更仔细,所以平时就要把工作做扎实。

把这些基础概念和它们之间的勾稽关系理清楚,是做好增值税管理的第一步。希望这个解释对大家有所帮助。