宝鸡钛业股份有限公司(股票简称:宝钛股份)成立于1999年,由宝钛集团有限公司(原宝鸡有色金属加工厂)作为主发起人,并作为中国钛工业第一股于2002年4月在上交所主板上市,专业从事钛及钛合金生产、科研。

宝钛股份的产品广泛应用于航空、航天、舰船等高精尖领域和氯碱化工、电力、冶金、医药及海洋工程等国民经济重要领域。主导钛产品产量超过3万吨,稳居国内行业之首。宝钛股份积极拓展国际市场,产品远销美国、日本和德国等几十个国家及地区,与空客、波音等国际知名航空企业建立了长期战略合作关系。

2025年前三季度,宝钛股份的营收同比下跌7.3%,这是其连续两年出现下跌了,好在幅度都不算大,最近六年都在60-70亿元的规模之间。

“钛产品”是其占比超八成的绝对核心业务,还有少量的“其他金属产品”和其他业务。国外市场的占比超过15%,2024年上半年和全年的占比都是超过20%的,国外市场的下跌较快,对营收下跌起到了一定的加速作用。

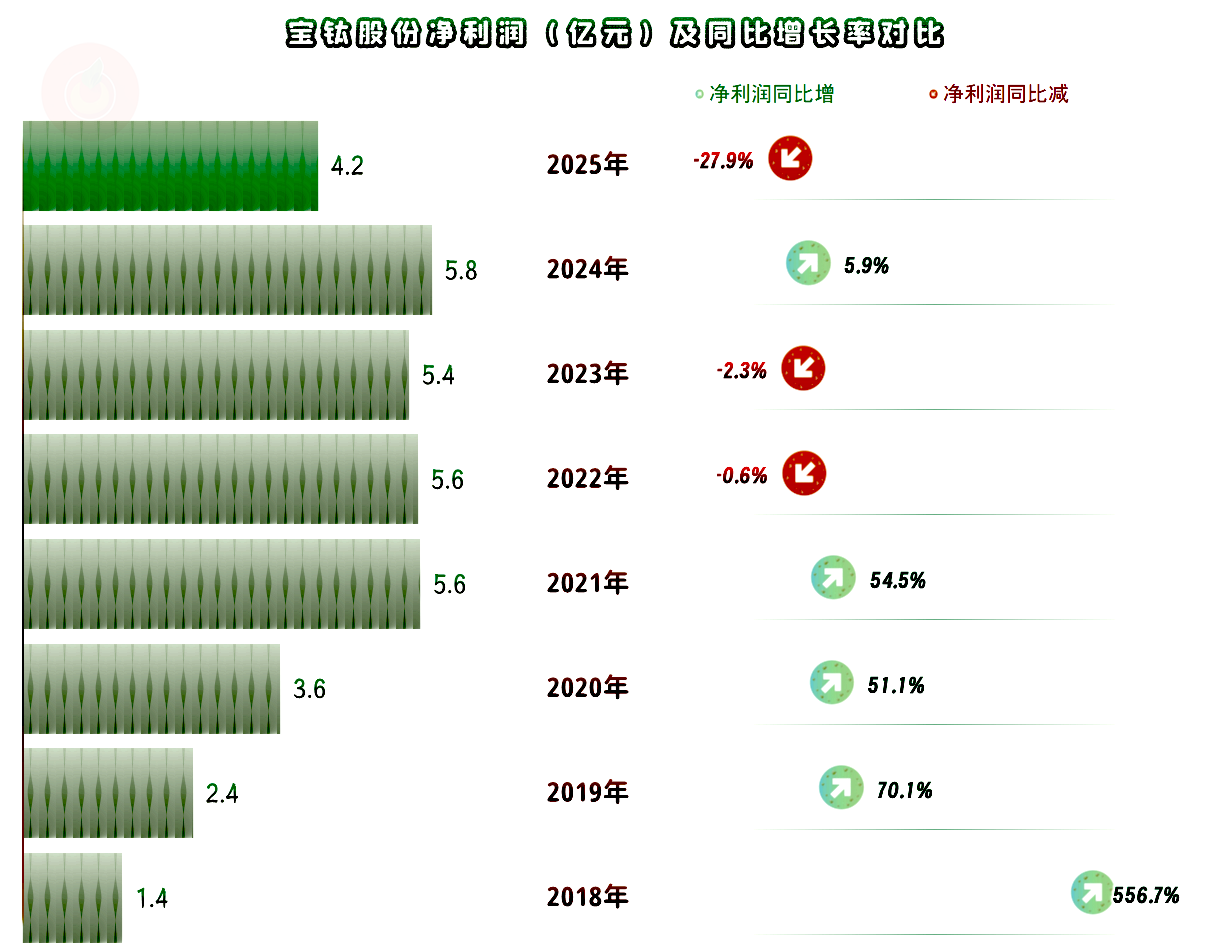

2024年的营收下跌,并没有影响其净利润创下新纪录。但是,2025年就无法延续这种良好表现了,我们经常说营收持续下跌时的净利润增长一定不可持续,对宝钛股份不用持续太久,两年就出现了这种现象。好在其下跌后的水平并不算低,至少比2020年及以前的年份表现要好。

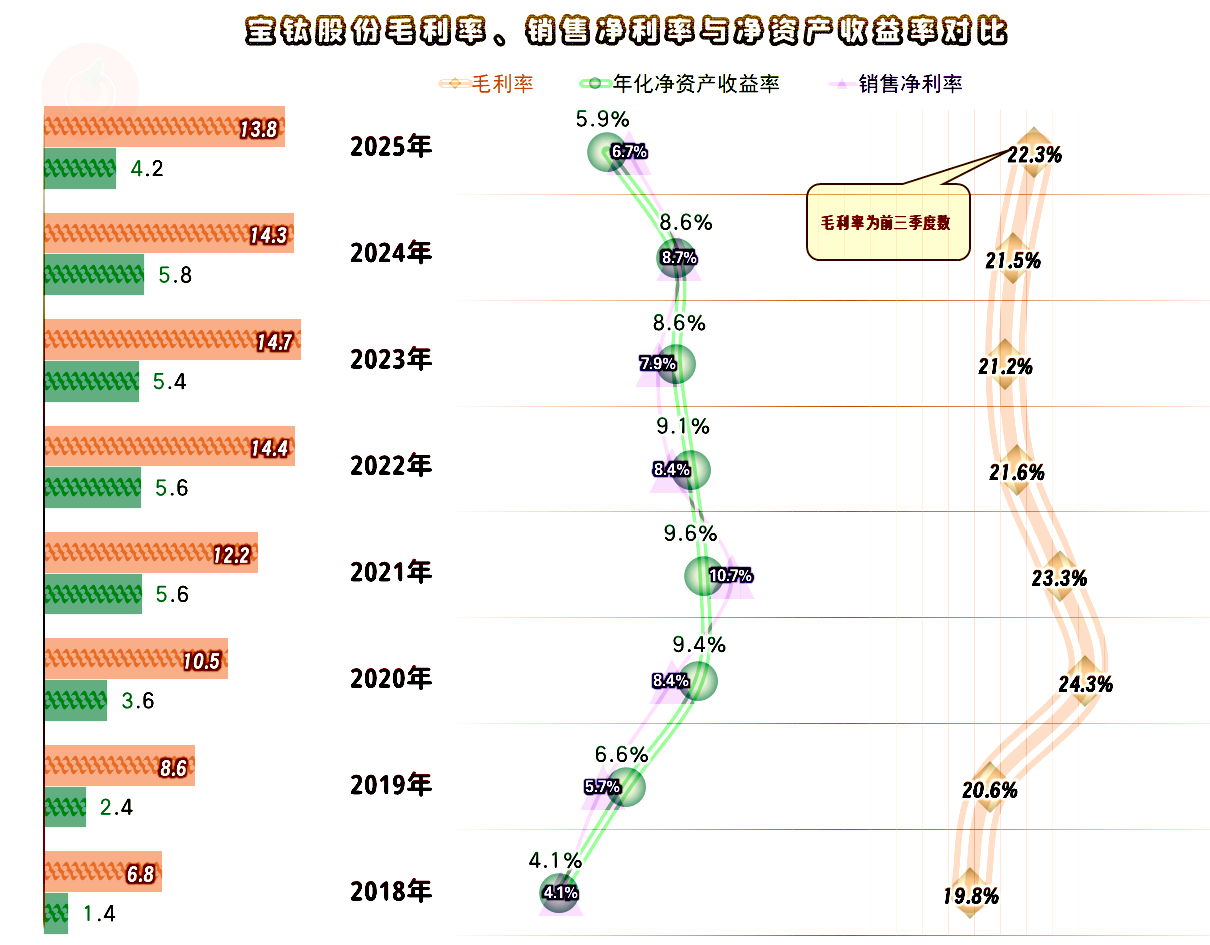

毛利率在2020年创下了24.3%的纪录后,就开始了两年的持续下跌,在21%出头维持了三年后,2025年前三季度反弹至22%以上,但仍然还在这一区间内,算是略有增长吧。销售净利率和净资产收益率表现还是不错的,已经五年是特别优秀的水平,2025年也算是入门级的优秀水平。

从2025年前三季度看,毛利率反弹争取来的那点空间,没有期间费用占营收比的上升影响大,再加上税金及附加占营收比也在增长,综合后的主营业务盈利空间就下滑了。但是,0.8个百分点的下滑,并不算严重,也比2023年更高,但营收上的差异就显现出来了,这就是我们所说的持续的营收下跌,总会露出“原形”的原因。

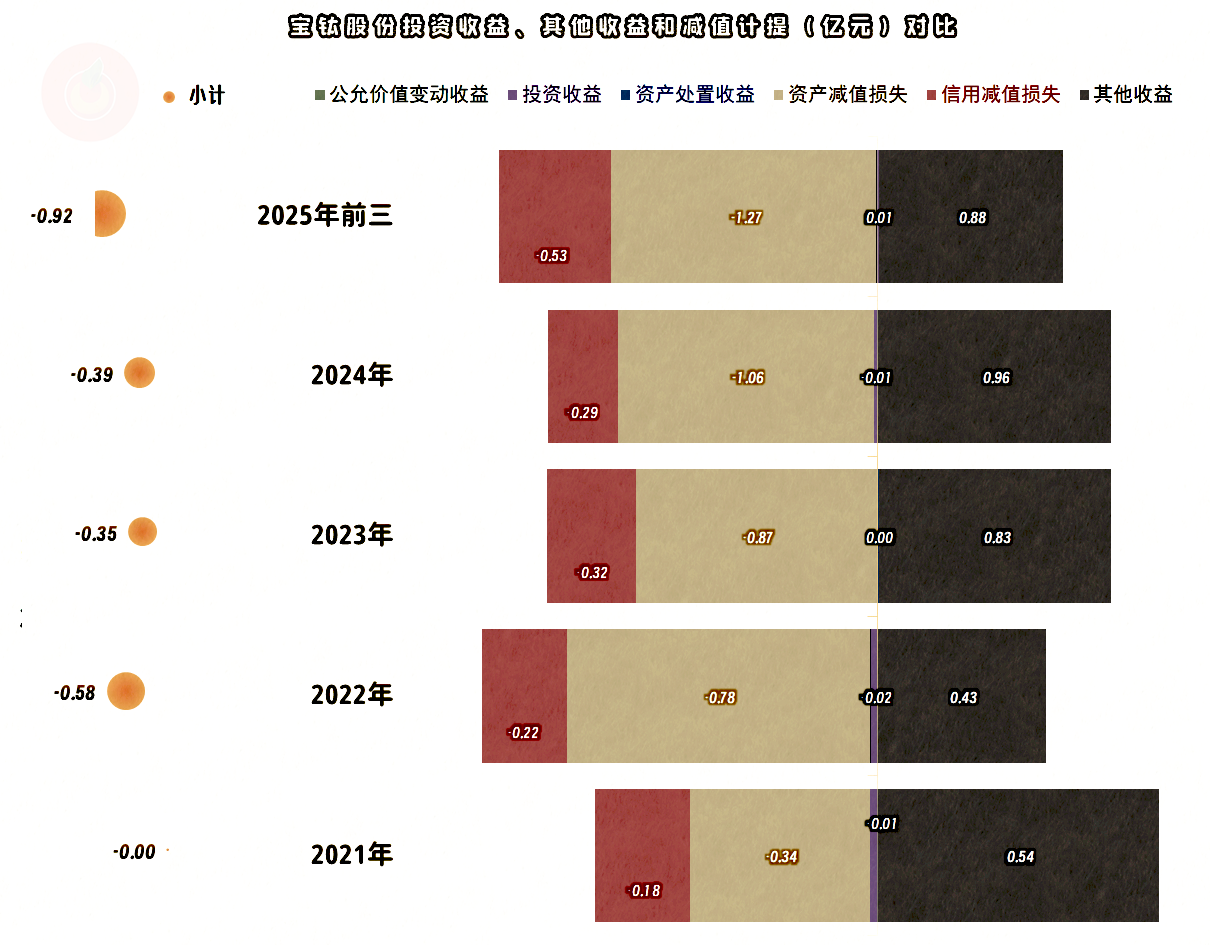

其他收益方面也不太给力,虽然政府补助并不算低,但“资产减值损失”一直也比较高,这就导致基本上都是净损失的状态。2025年前三季度还因为“信用减值损失”也比较高,净损失有扩大的趋势,这应该也是2025年净利润低于前四年的原因之一。

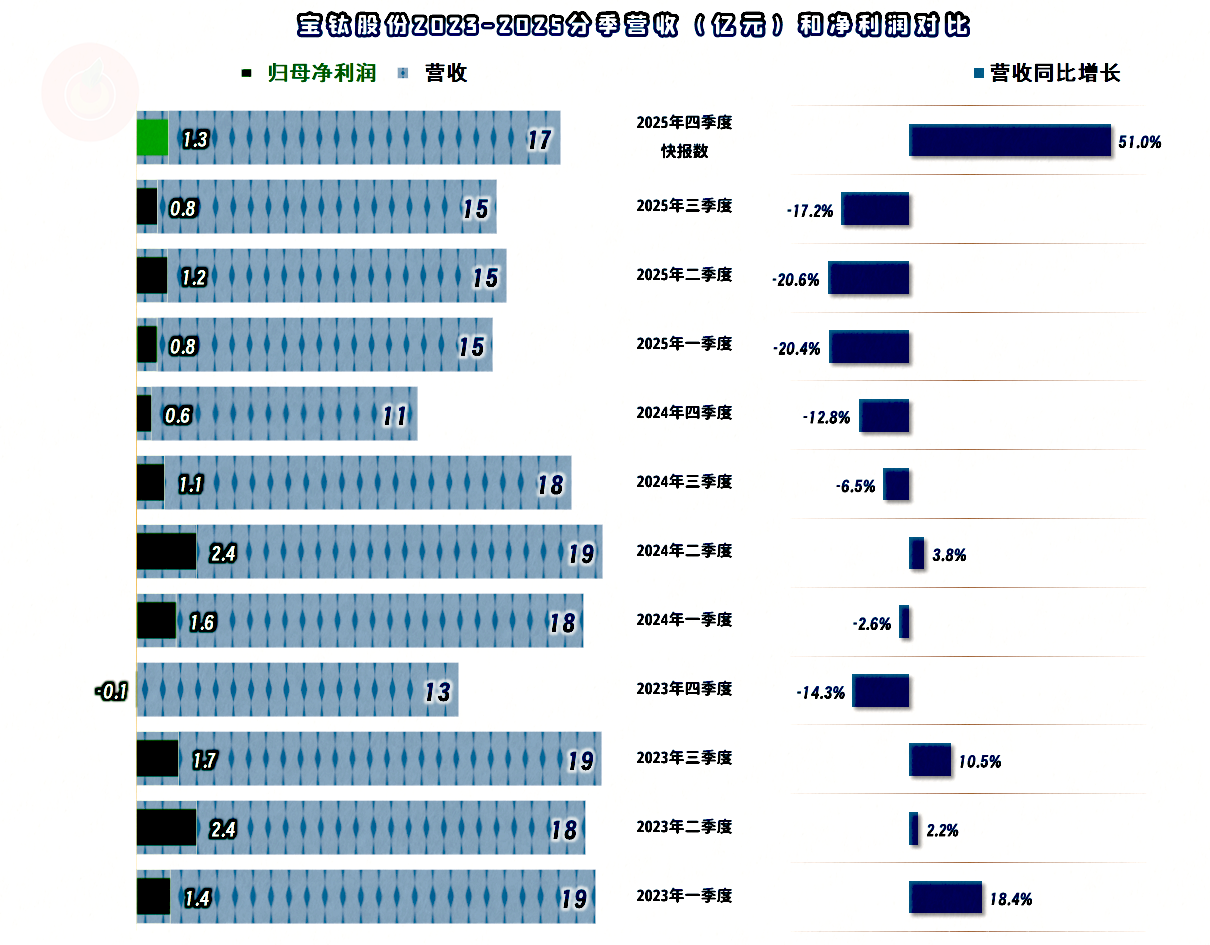

分季度来看,营收的波动还是比较大的,实际上是从2023年四季度开始下跌后,连续八个季度中,只有2024年二季度同比微增,其他季度都在下跌。2025年四季度的反弹不错,甚至是打破了连续两年四季度是淡季的魔咒。这一般是后续期间会增长的迹象,但现在的市场多变,具体情况,可能要业内的销售人员们才清楚。

净利润的波动也是比较大的,但仅有一个季度出现小额亏损,离保本点还有一定的安全距离,而且从2025年以来,盈利的稳定性有所提升,亏损的风险相对较小。

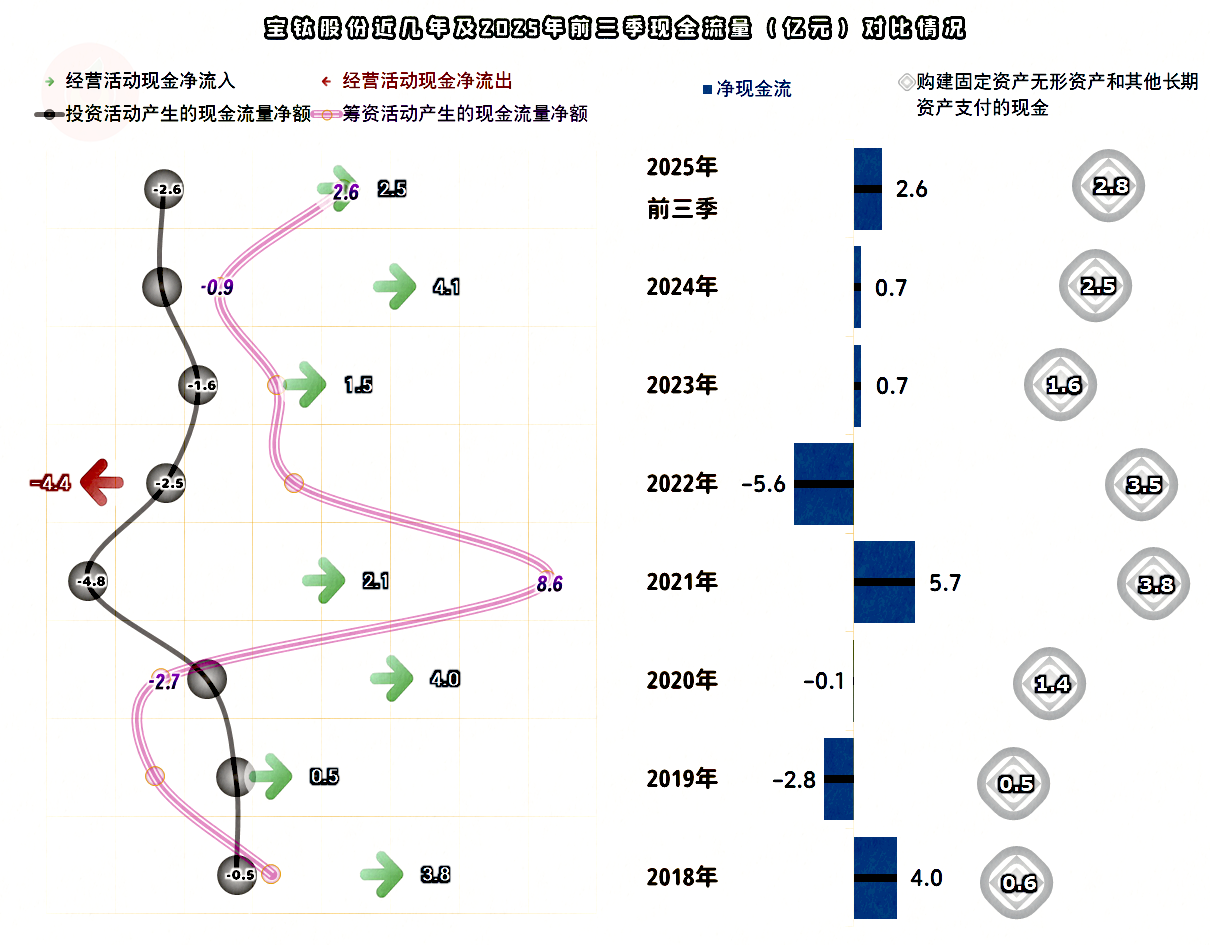

“经营活动的现金流量净额”表现还行,营收下跌这两年,这方面的表现还有所提升,这一般是回收营运资金的原因,具体是不是,我们一会儿再看。

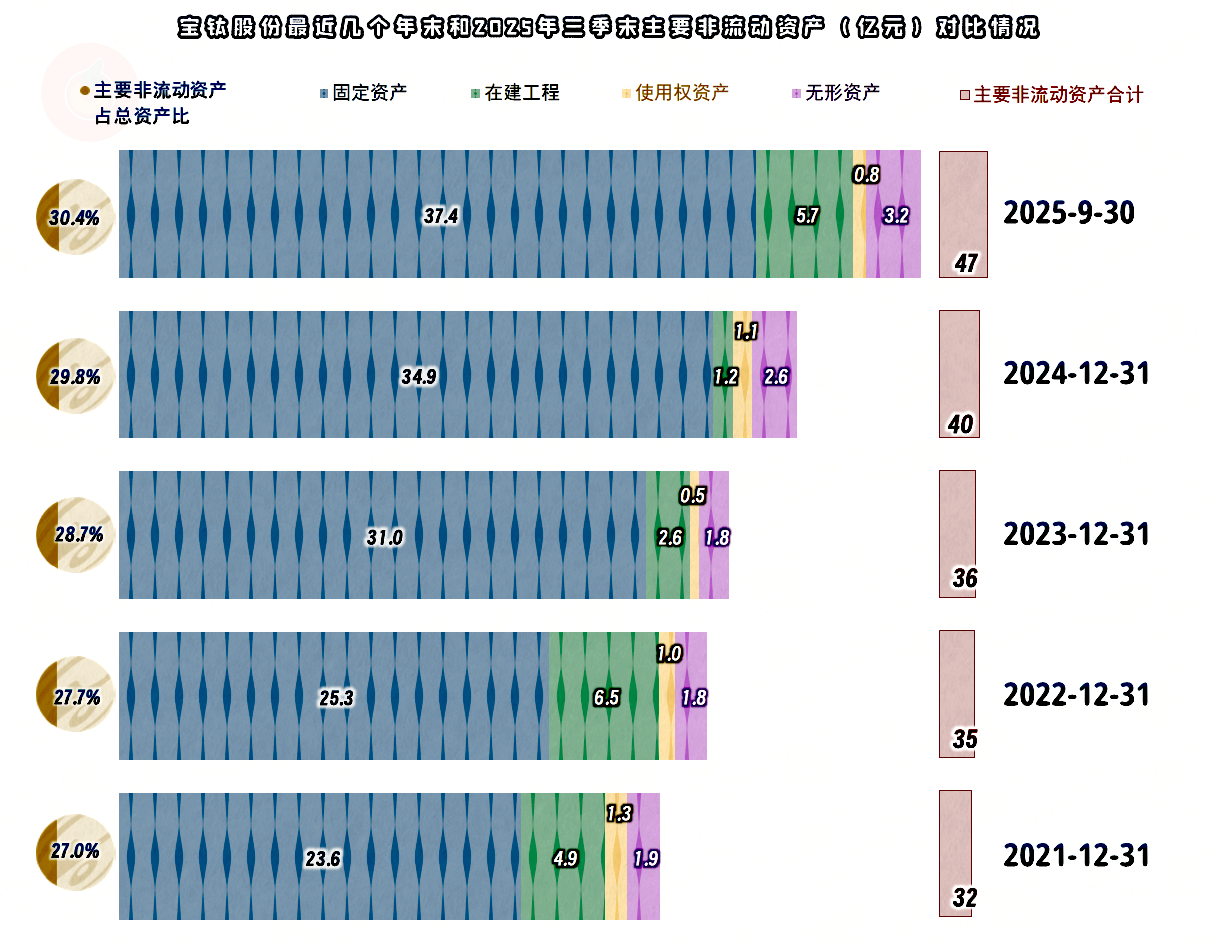

2021年和2022年的固定资产投资规模相对大一些,最近两年多压缩了相关投入。对于这一行来说,投入当然是必需的,只是投入与产出的相关性,确实是越来越差了。

实际上2024年和2025年前三季度的经营性长期资产的增长速度还比较快,主要是因为这两年都进行过收购。面对现在的内卷的环境,收购可能是优于自建产能的选择,但收购也有其不好避免的一些问题。

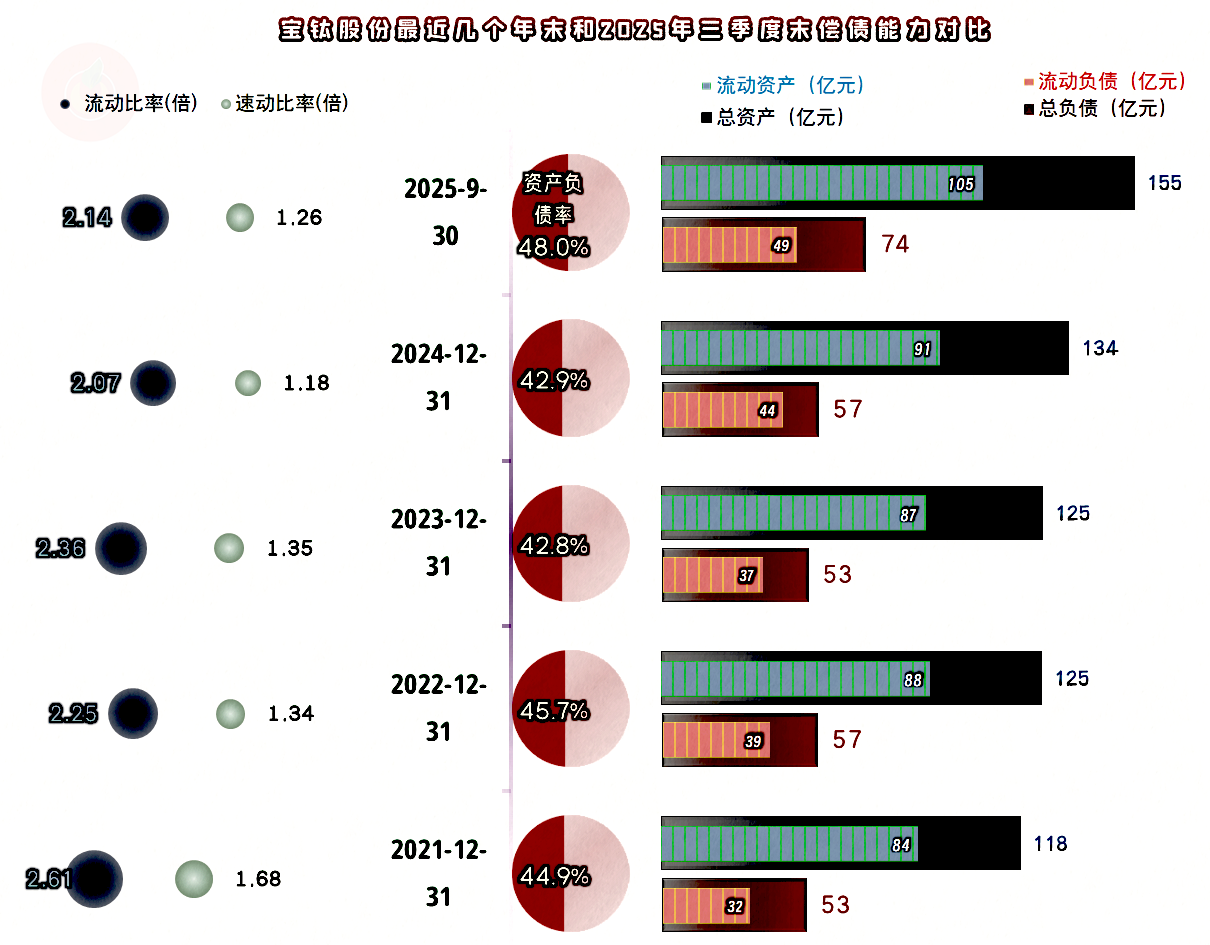

收购在增加资产的同时,当然也会增加负债,2025年三季度末的总负债、流动负债和资产负债率创下新高,就有这方面的原因。不过,不管是长期偿债能力还是短期偿债能力,宝钛股份也都是很强的。

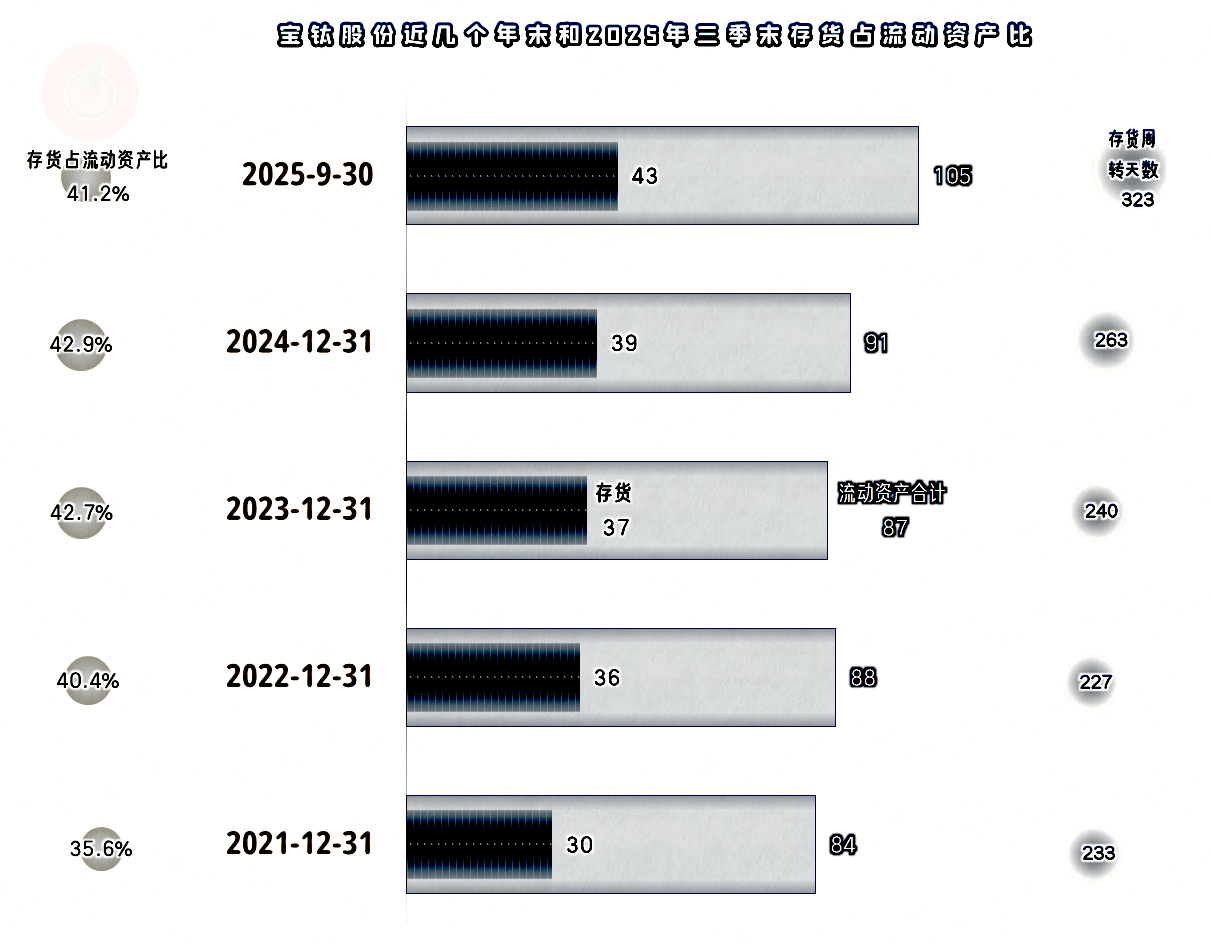

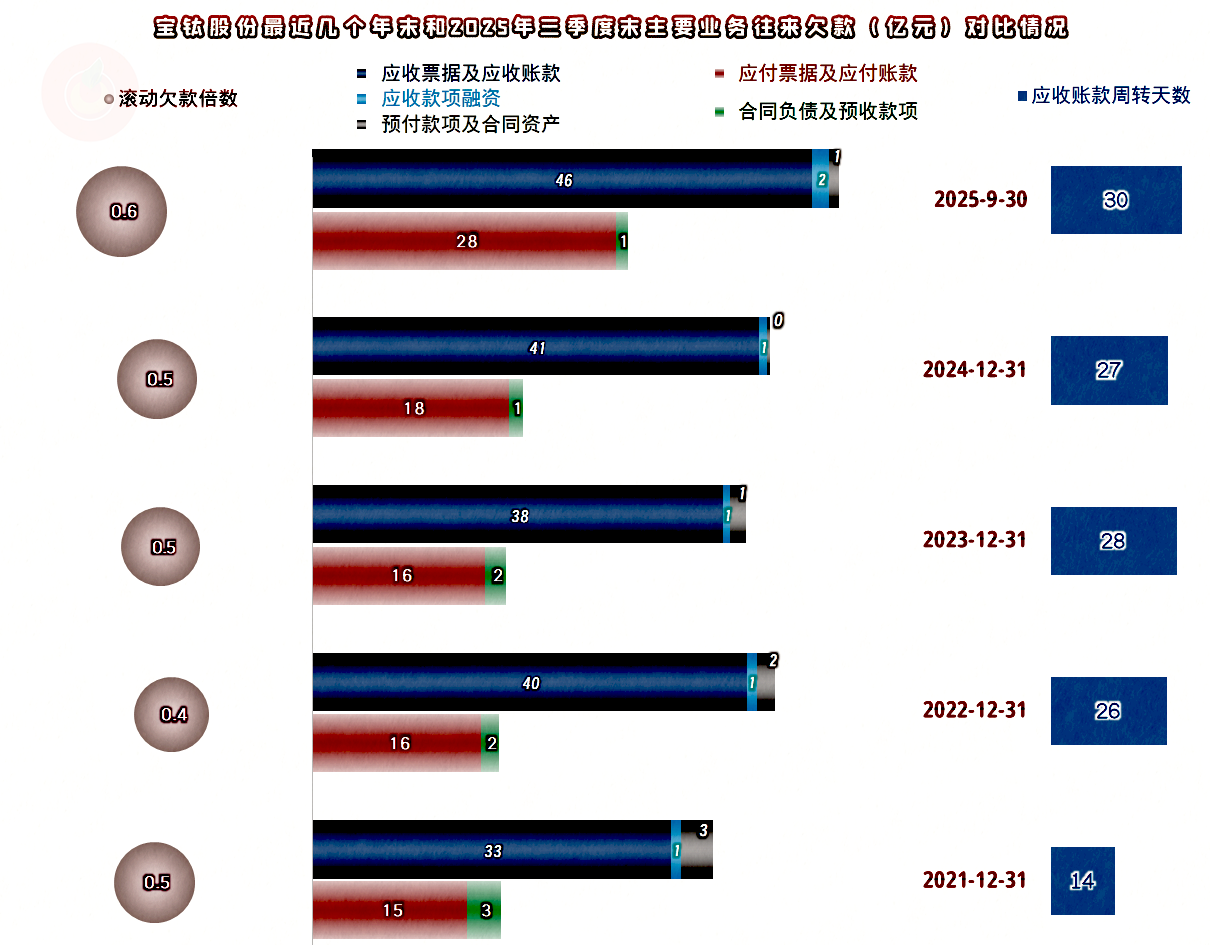

存货的规模和周转天数都在较大幅度增长,似乎也不太可能由这方面贡献经营活动的现金流。

我们要注意,存货和业务往来项目的变化受收购项目并表的影响,不能完全反映现金流的情况。但是,存货和应收项目的增长会导致资产减值损失和信用减值损失风险的增加,这是没有疑问的,甚至已经在前面看其他收益时得到了印证。

宝钛股份的情况就是这样,他们提前就预计到了可能存在的营收下跌,并且已经采取了相应的应对措施,但结果并不是特别好。2025年四季度的营收大幅增长,或许是整合收购项目的影响,或许是行业回暖的影响,总之,其后续期间的营收,恢复增长的可能性还是比较大的。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。