今天聊三件事。

1,出口降温,新旧转换特征明显

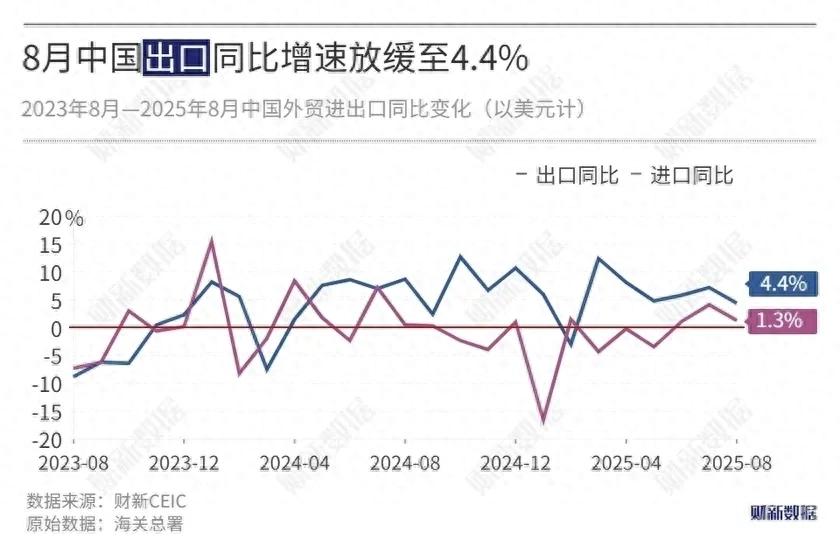

9月8日,8月出口数据公布。

这是抢出口效应消退的第二个月,随着各国对美关税政策确定,进出口将会进入一个新常态,所以很值得关注。

海关总署数据显示,以美元计,8月出口同比增长4.4%(低于彭博调查预期的5.5%),增速较7月下降2.8个百分点,为近五个月来最低;进口同比增速放缓2.8个百分点至1.3%(低于彭博调查预期3.4%)。

然而,8月当月实现贸易顺差1023.3亿美元,比上月增加40.9亿美元,还是有钱。

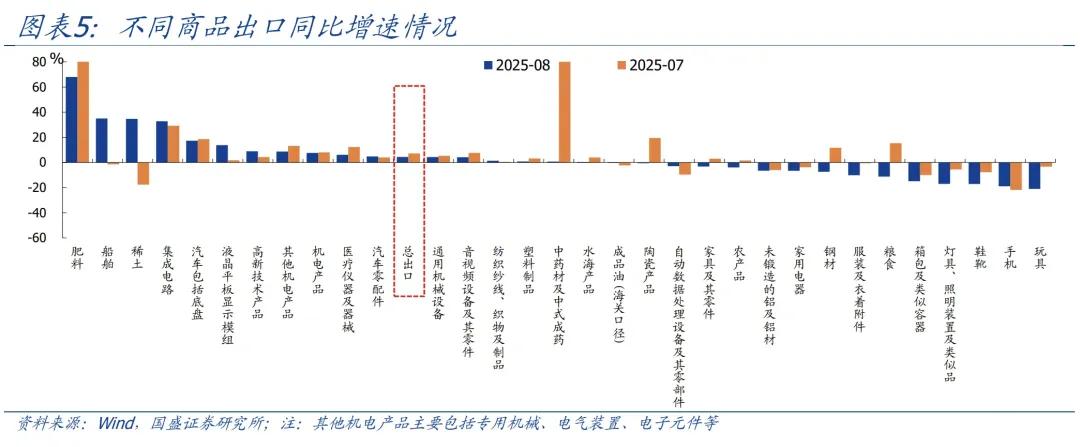

其中,8月对美出口同比-33.1%,对美出口占总出口的比重下滑至9.8%(7月前值11.1%),成为8月份出口走弱最大的元凶。运费数据也证实了这一点,8月美东、美西航线出口集装箱运价指数持续回落,8月底分别较月初下降13.4%和11.7%。

其实,8月份经济数据走弱是正常的,也在预期之中。

中美两个大国在4月份进行了一轮连环加倍以后,很多美国企业停止了从中国的进口,单月暴跌21%,5月暴跌34.5%!瑞士512共识以后,双方停战,美国企业进入了补库阶段,6月降幅收窄到16%左右。至8月,补库结束,单月对美出口暴跌33%!

但,实际上,转口贸易仍大规模存在。8月对东盟出口同比22.5%维持高位(前值16.6%)。难得的是,对欧盟出口也同比10.4%(前值9.2%)。

另外,8月我国高新技术产品出口增长8.9%,为本年的最高值;8月集成电路出口同比增32.8%,拉动出口1.4个百分点;船舶出口同比分别增17.3%、34.9%,分别拉动出口0.6、0.5个百分点。终端消费电子出口则偏弱,手机、电脑出口同比分别降18.9%、3.0%,合计拖累出口0.7个百分点。

总体上来说,8月出口数据降低总体上偏弱,抢出口效应显著退坡,接下来几个月,出口偏弱将会是趋势。

四季度还是面临风险,比如各国的关税开始兑现,比上半年更高,特朗普签署行政令,自8月29日起取消价值800美元及以下进口商品的“小额豁免”政策,同时扩大对钢铁与铝产品、铜产品及其衍生品的关税覆盖范围。

但,新旧动能转换的特征十分明显,新经济如汽车、半导体仍旧保持上涨势头,而旧经济如玩具、鞋靴、箱包、服装出口同比分别为-21.0%、-17.1%、-14.9%、-10.1%,仍然比较弱,我相信未来也不会太好。

2,该来的还是会来

市场上流传着一张图,什么意思大家自己猜测吧。

对此,我想评论几句。

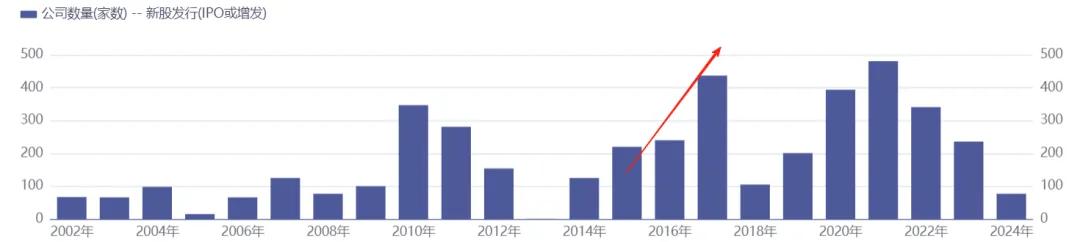

个人在历史中的作用没那么大,就算没有这个人,也会有另一个人,坐在那个位置上,扩张IPO不是他的抉择,而是更上面的决策,或者说是中国从间接融资走向直接融资的路上,必然会经历的过程。

换一个人,该来的还会来。

我不是洗地,我只是想说,一个人的作用没那么大,不要把复杂问题简单化,而这也许恰恰就是别人想要达到的目的。

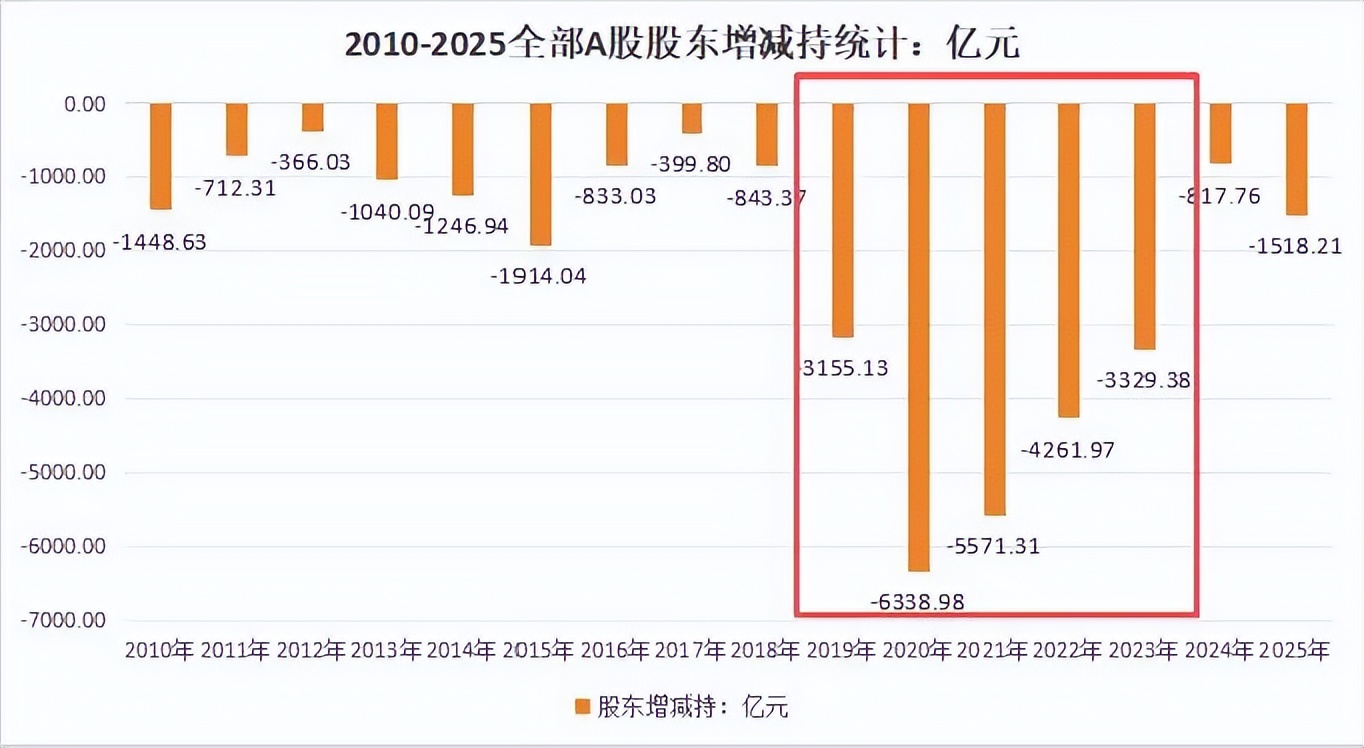

关于减持的事情,我倒是觉得很正常,估值拉那么高,减持是正常的。大股东需要锁定3年,而2020年和2021年的大规模减持恐怕要归咎到更久之前,大概是2014-2017年这一波。

3,别恐高,大盘局部还在3000点

市场上流传一句,监管对大幅上涨感到焦虑,所以推迟了最近的货币政策。

关于这一点,我认为,对也不对,对于一些短期涨幅比较大的板块,的确应该感到焦虑。

今年以来的行情很明了,就是水牛,这个时候向上拉多少,未来都得吐出来,最后受苦受累的就是小散户。

经历了2015年那种极端牛行情,如果监管还允许它发生,那我只能说,天蓬的弟弟在掌管三会。

所以,这个时候,那些高位,应该感到害怕,这才是正常的。至少,就目前的经济基本面,还缺乏足够的利润兑现,没有接力是不行的。

另外,别看大盘已经来到了3800点,但很多股票的价格还停留在3000点,市场的潜力还远没有释放完毕,只能说局部有雨。

自2025年4月7日算起至2025年9月8日,大盘上证指数上涨了14.5%,然而尚有835只个股下跌,涨幅小于5个点的有1412只,涨幅小于10个点的还有2035只,2578只个股没有跑赢上证指数。