科捷智能科技股份有限公司(股票简称:科捷智能)2015年3月成立,2022年9月在上交所科创板上市,是一家拥有核心技术与产品的智能物流和智能制造系统解决方案提供商。

科捷智能已在全球20多个国家成功交付1000余个智能化项目,行业覆盖快递物流、电商新零售、新能源锂电、汽车零部件、轮胎、锂电材料、大健康、食品冷链、化工和家居等。

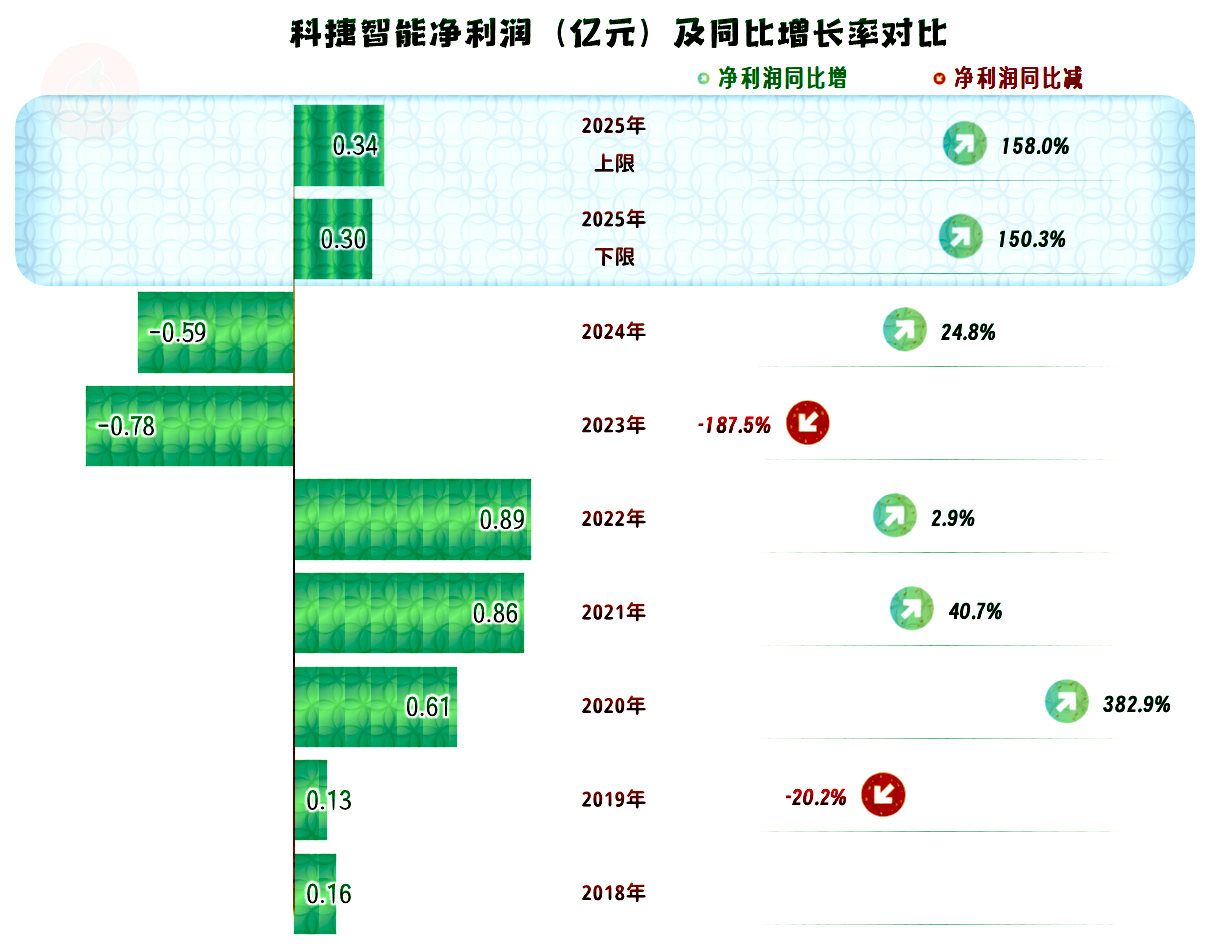

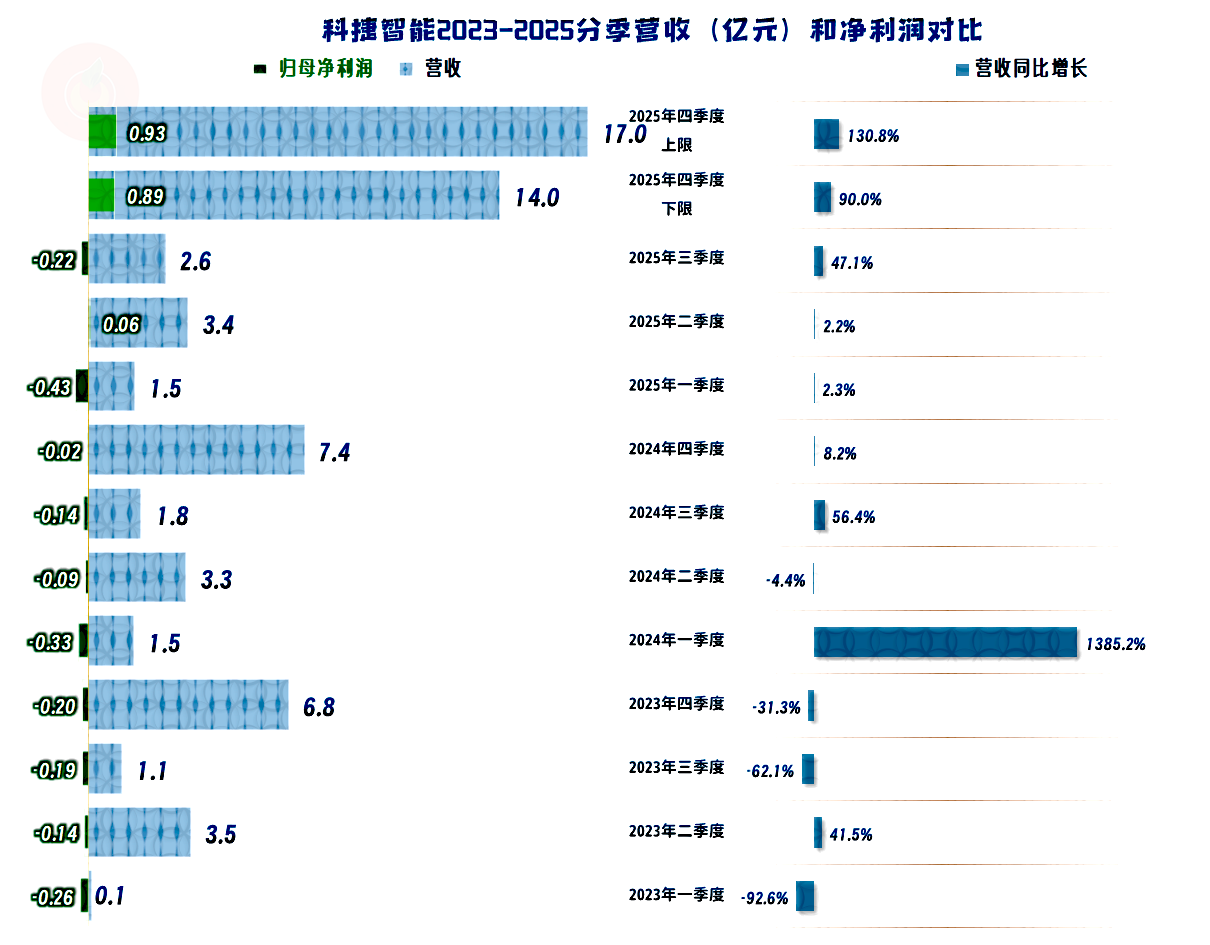

2025年,科捷智能的营收在21.5-24.5亿元之间,至少都是五成以上的增速,事隔两年之后,再次刷新了营收新纪录。2023年的超三成下跌,对科捷智能的打击还是比较大的,连续两年的较快增长,营收创下了新高,盈利能力等方面已经恢复了吗?也就是说,不见得就是业绩全面回暖了。

从2025年上半年看,“智能分拣系统”和“智能仓储系统”是其两大占比超四成的核心业务,还有“智能输送系统”、“智能工厂系统”和其他一些规模较小的业务。境外市场占比过半,去年同期才16%,其主要增长的动力正是来自于境外市场,只是暂时还没有全年的数据,还不好说清楚具体是什么情况。

2023年的营收大跌,直接导致了当年大额亏损;2024年营收超两成反弹,但仍在亏损,只是亏损额有所下降。2025年不管按上限还是下限算,已经成功扭亏了,但盈利额度仍然偏低,特别是“扣非净利润”比较低。

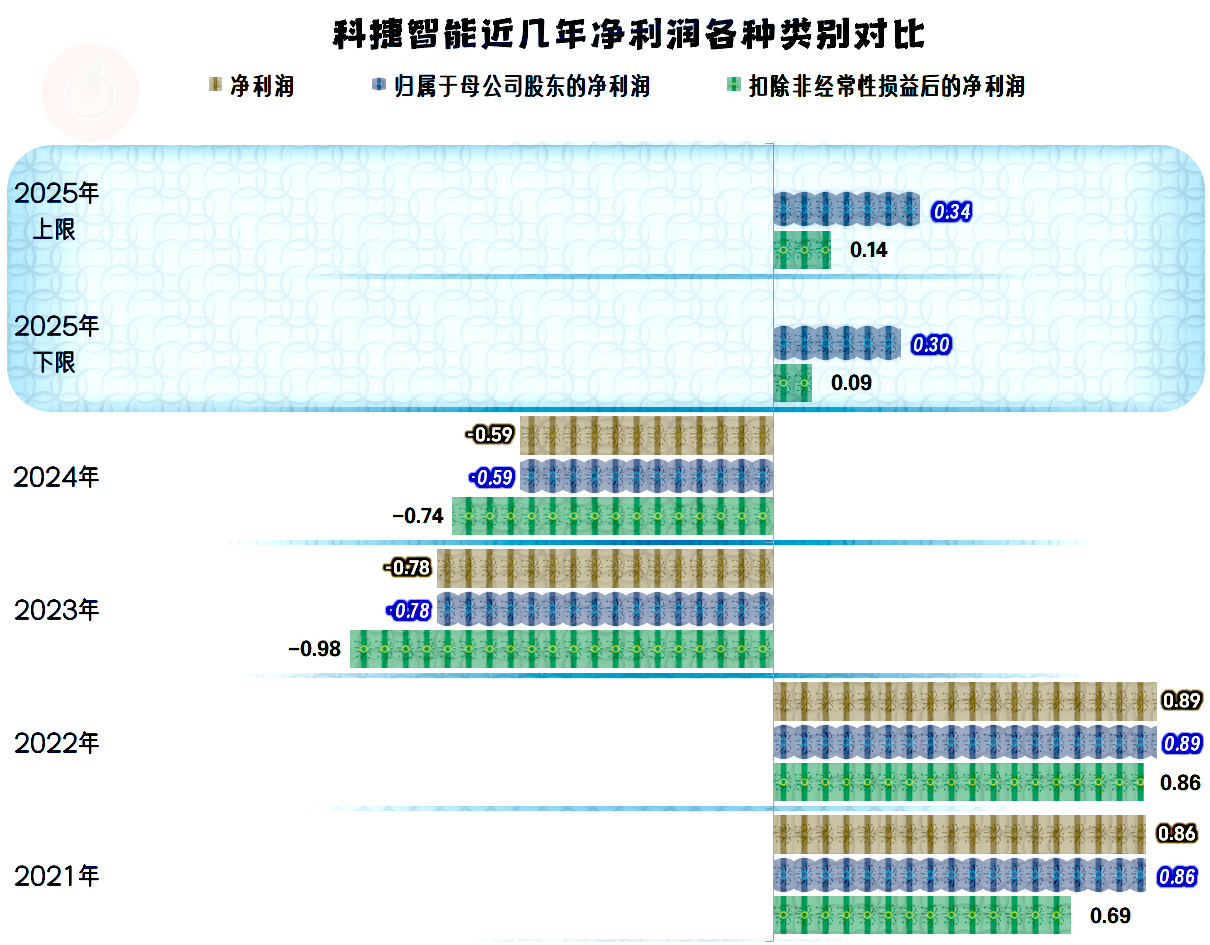

扣非净利润并没有亏损,但额度仅在1000万元左右,和2022年这个下跌前的峰值年份相比,比归母净利润的差异就更大了。营收规模大了很多,盈利能力为何发生了如此大的下降呢?

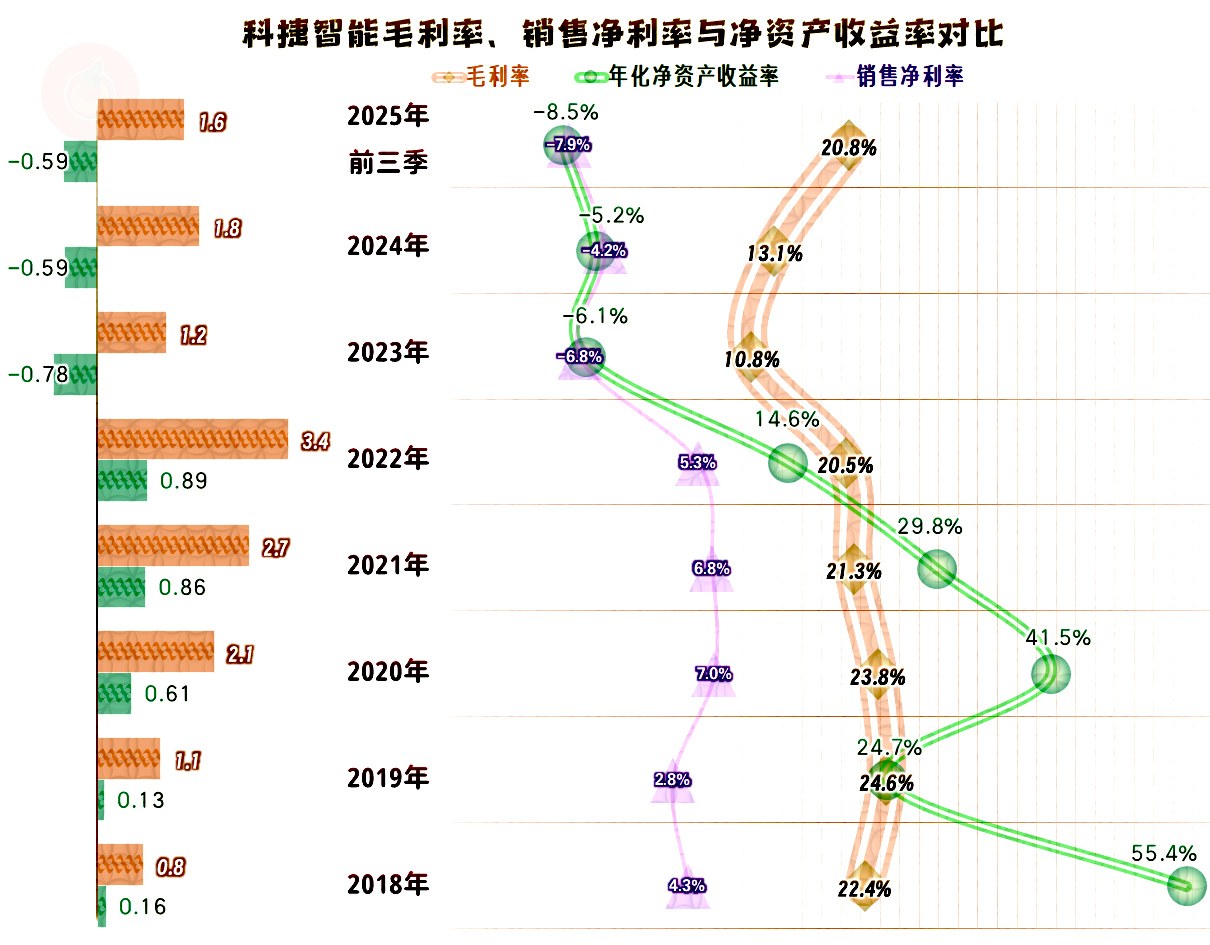

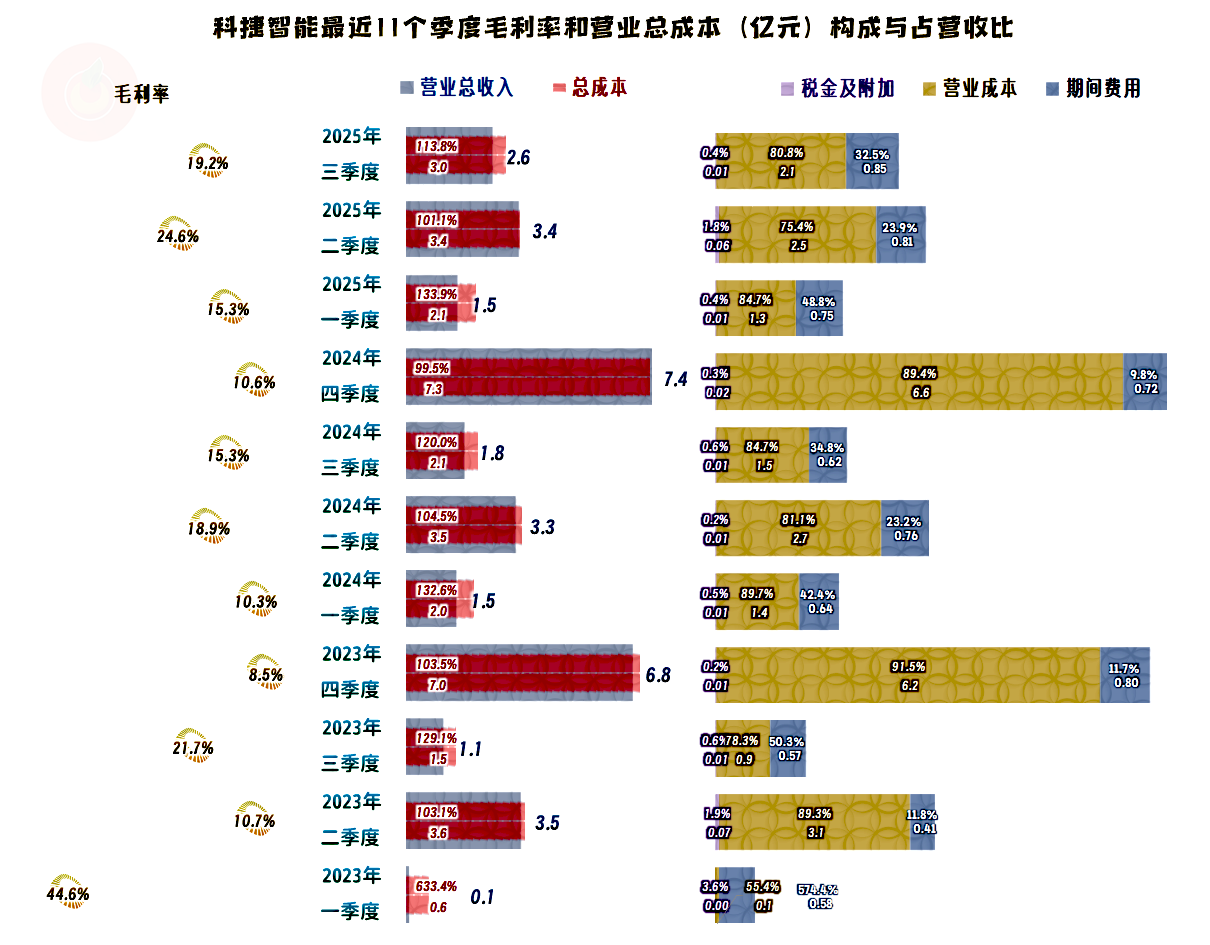

暂时没有全年的毛利率和成本费用等数据,只有将就前三季度看一看,估计全年的数据要好看得多。毛利率在2023年接近腰斩,2024年反弹幅度有限,这是这两年出现亏损的主要原因。2025年前三季度的毛利率大幅反弹,已经超过了2022年的水平,再加上更大的营收规模,按理说盈利能力应该更好一些才对。

上市当年(2022年)和以前年份的销售净利率和净资产收益率都很优秀,特别是上市前的几年,年年都有“葵花宝典”(净资产收益率高于毛利率)绝招,虽然上市后,净资产收益率受到稀释,2022年的表现还是不错的。

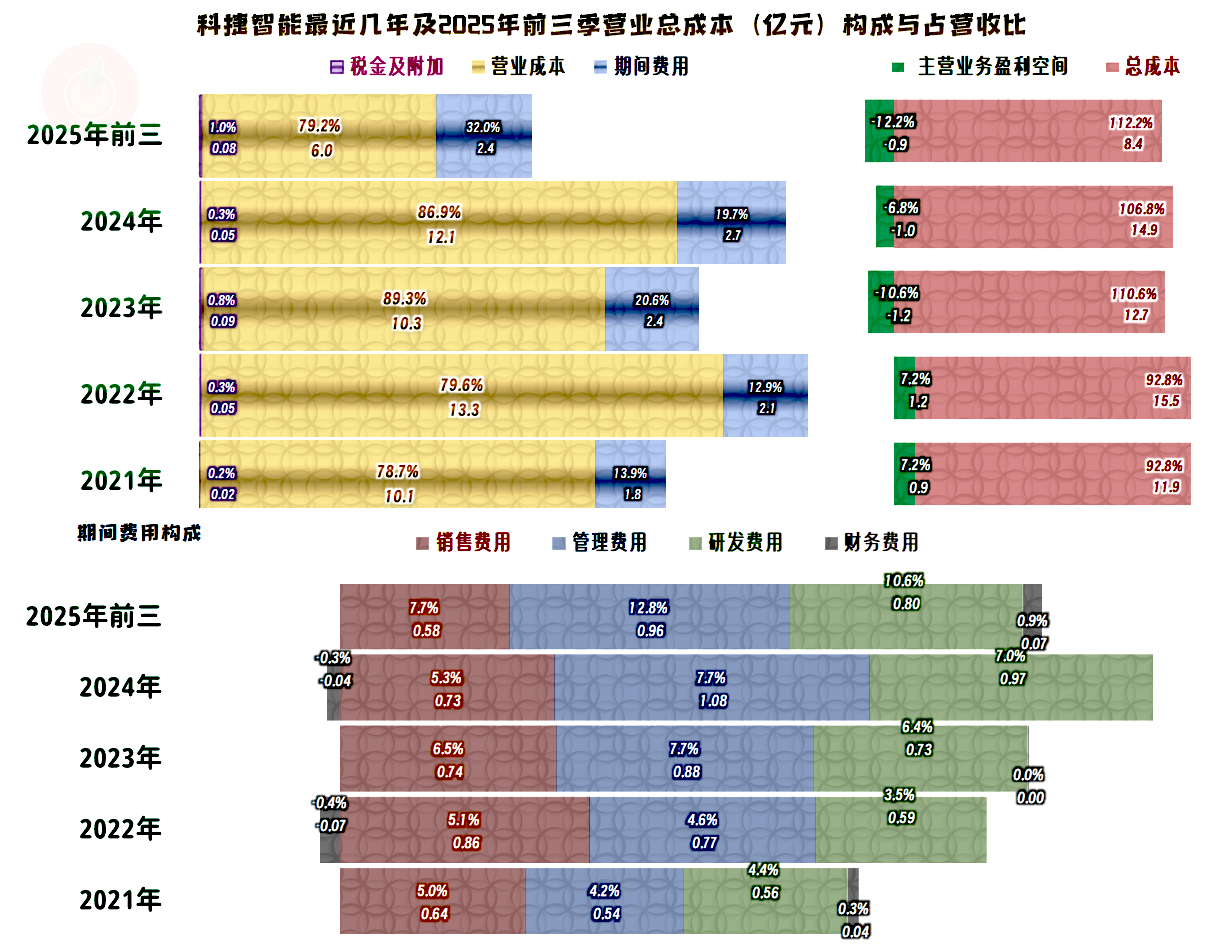

差异主要来自于期间费用支出规模和占营收比,2022年和2021年的期间费用占营收比在13%左右,连续两年都是7.2个百分点的主营业务盈利空间。2023年和2024年,期间费用占营收比上升至20%左右,已经超过了毛利率很大一截,主营业务就只能亏损了。

2025年前三季度,毛利率反弹不错,但期间费用占营收比上升至32%,这就比较麻烦了,除少数超高毛利率的行业或企业之外,大多数的企业,都无法支撑这样高的期间费用支出比例。2025年全年的情况可能会比前三季度好很多,因为其四季度的表现特别优秀,虽然现在还只能根据其业绩预告来推算。

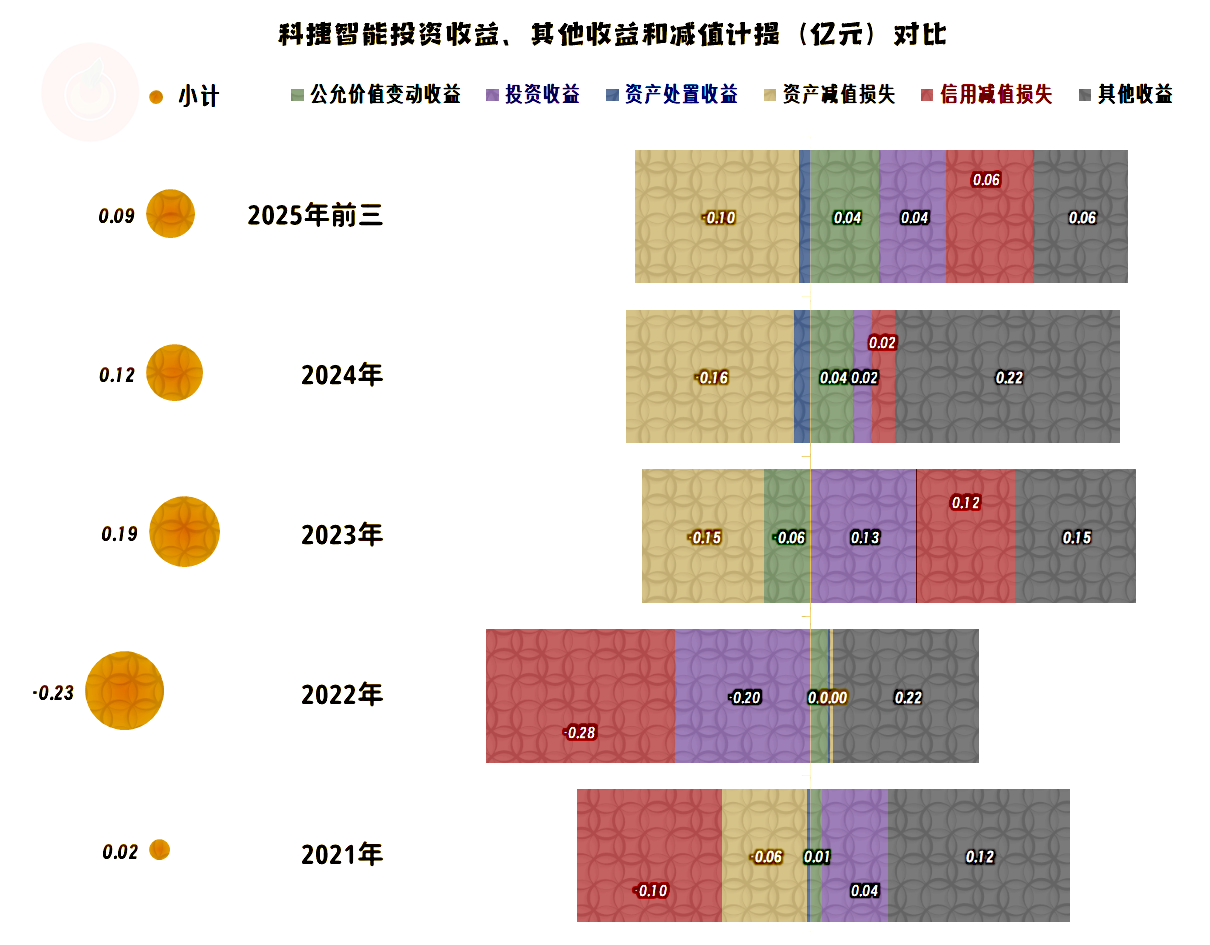

除了2022年之外,其他各年和2025年前三季度,在其他收益方面都是净收益状态。实际上就是政府补助扣除资产和信用减值损失后,能否按平的问题。如果把净损失的2022年,也就是“信用减值损失”提多了的情况,与后面冲回来的期间一扯平,这方面基本上能搞个平衡状态。

按其业务预告算出来的2025年四季度的营收,下限都是以前峰值季度水平的两倍以上,而且盈利额度也是多年不见的单季高水平,看起来不太真实。科捷智能的季度间营收差异过大,稳定性有待提升。

如果看单季的主营业务情况,只有2024年四季度有0.5个百分点的主营业务盈利空间,其他各个季度都在亏损,估计2025年四季度会有不低的主营业务盈利空间,但具体情况现在不清楚,需要正式年报发布后才会有准确答案。

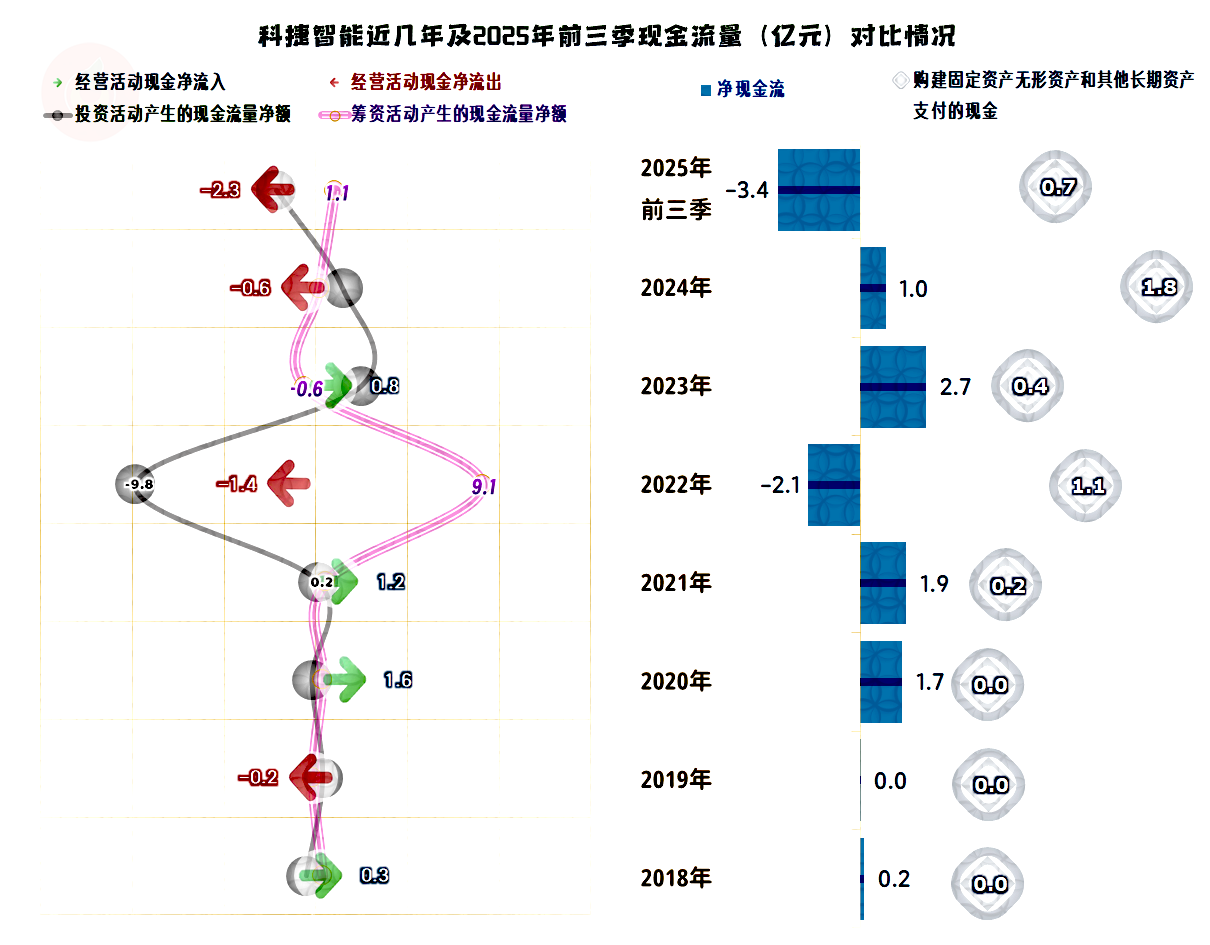

“经营活动的现金流量净额”表现并不算好,从2022年以来,只有2023年出现过净流入的情况。由于其2022年上市融资的规模不小,固定资产的投资规模并不算大,多垫一些营运资金,好像问题不大。

固定资产的规模在2023年末和2024年末有明显增长,但后续期末的增长变慢,这一行的该类需求并不大,也不太可能靠此来拉动营收增长。

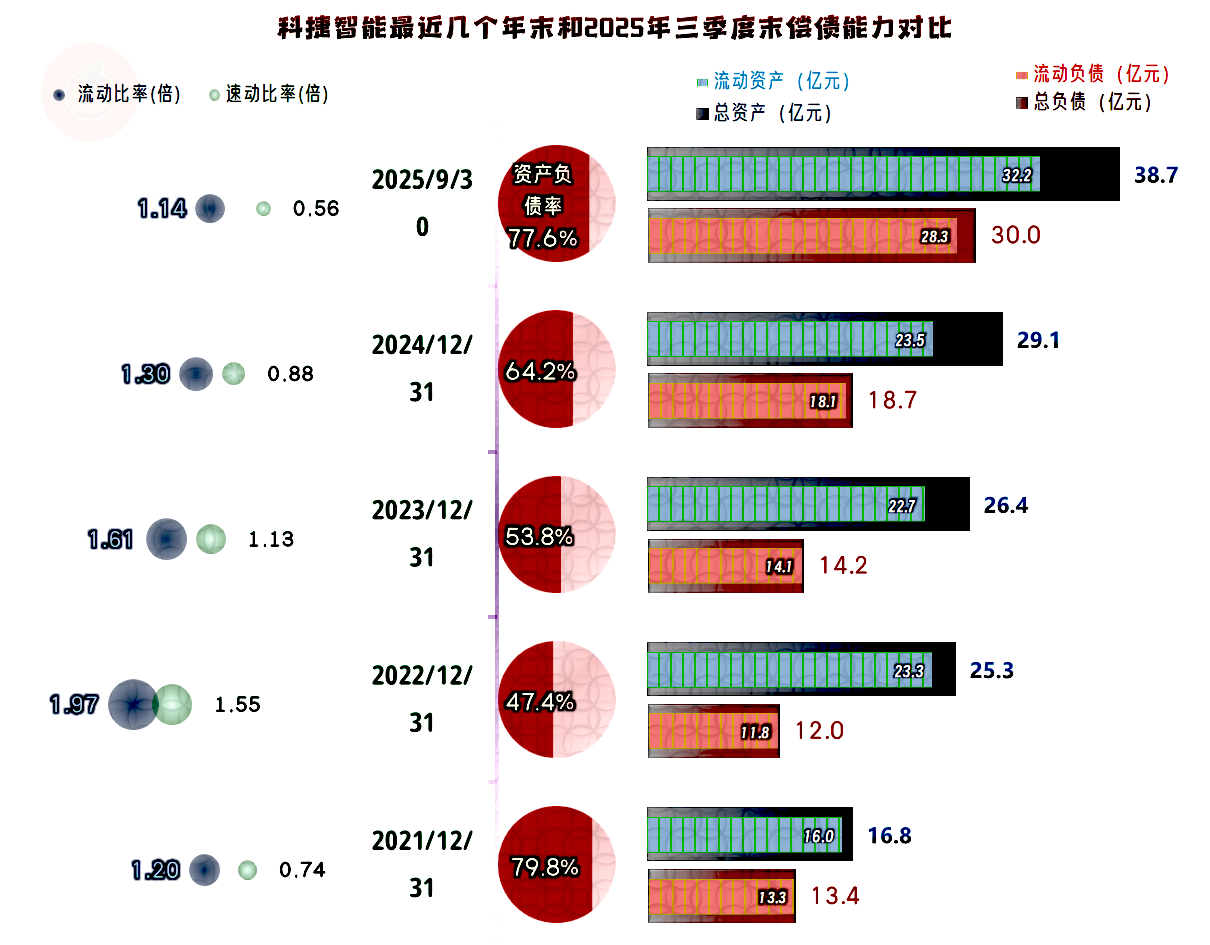

如果只看数据,好像只有上市当年和次年的长短期偿债能力算优秀级的水平,之前和之后的表现都不算好,甚至看起来还比较严重。

存货在流动资产中的占比过高,就算对应的“合同负债”规模也比较大,再加上其短期有息负债规模并不算高,但“应付票据及应付账款”似乎也高了一些。也就是说滚动转起来维持平衡问题不大,但并非完全的良性循环。

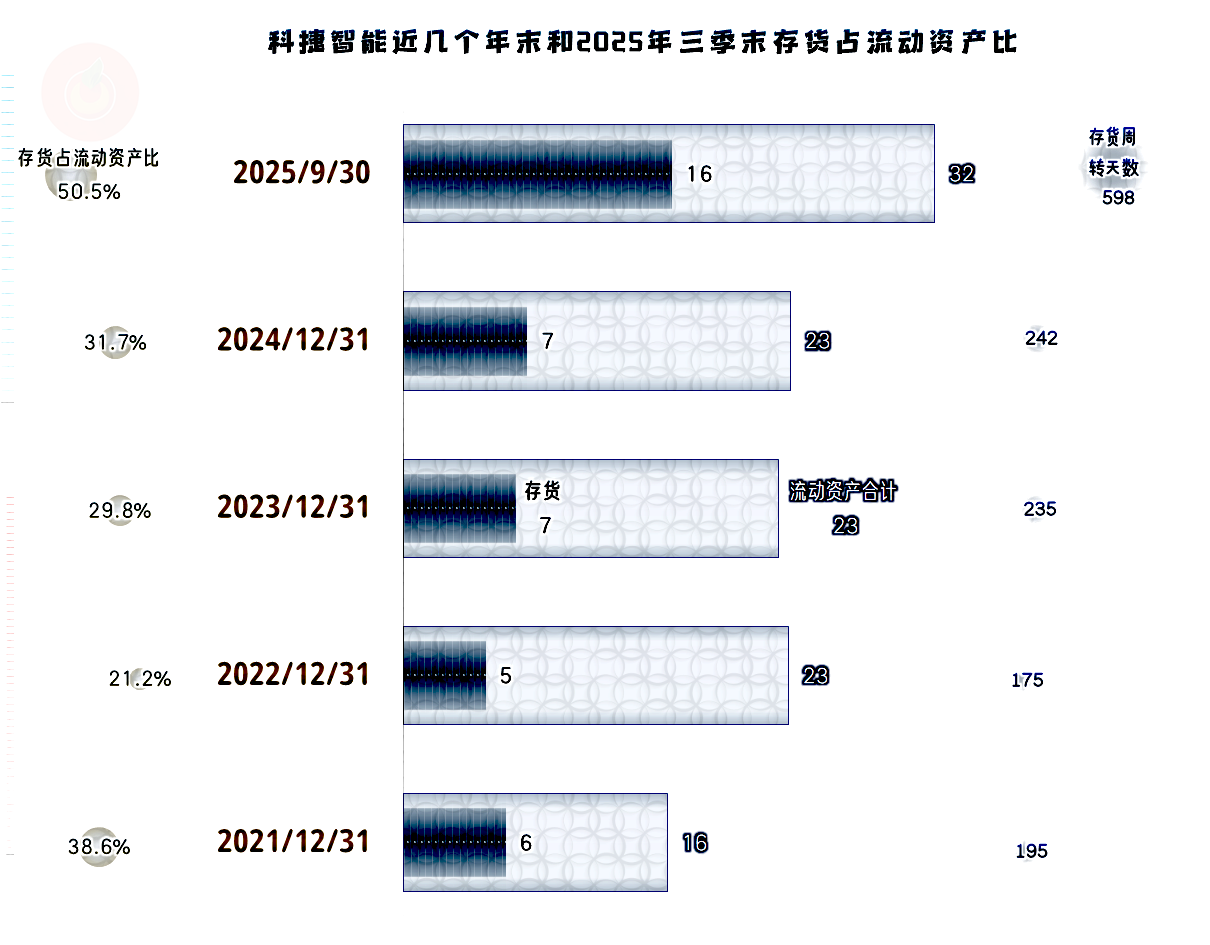

“存货”的规模在2025年三季度末大幅增长,不仅导致“存货周转天数”大幅下降,还会增加营运资金的占用,甚至导致短期偿债能力,特别是速动比率的大幅下降。

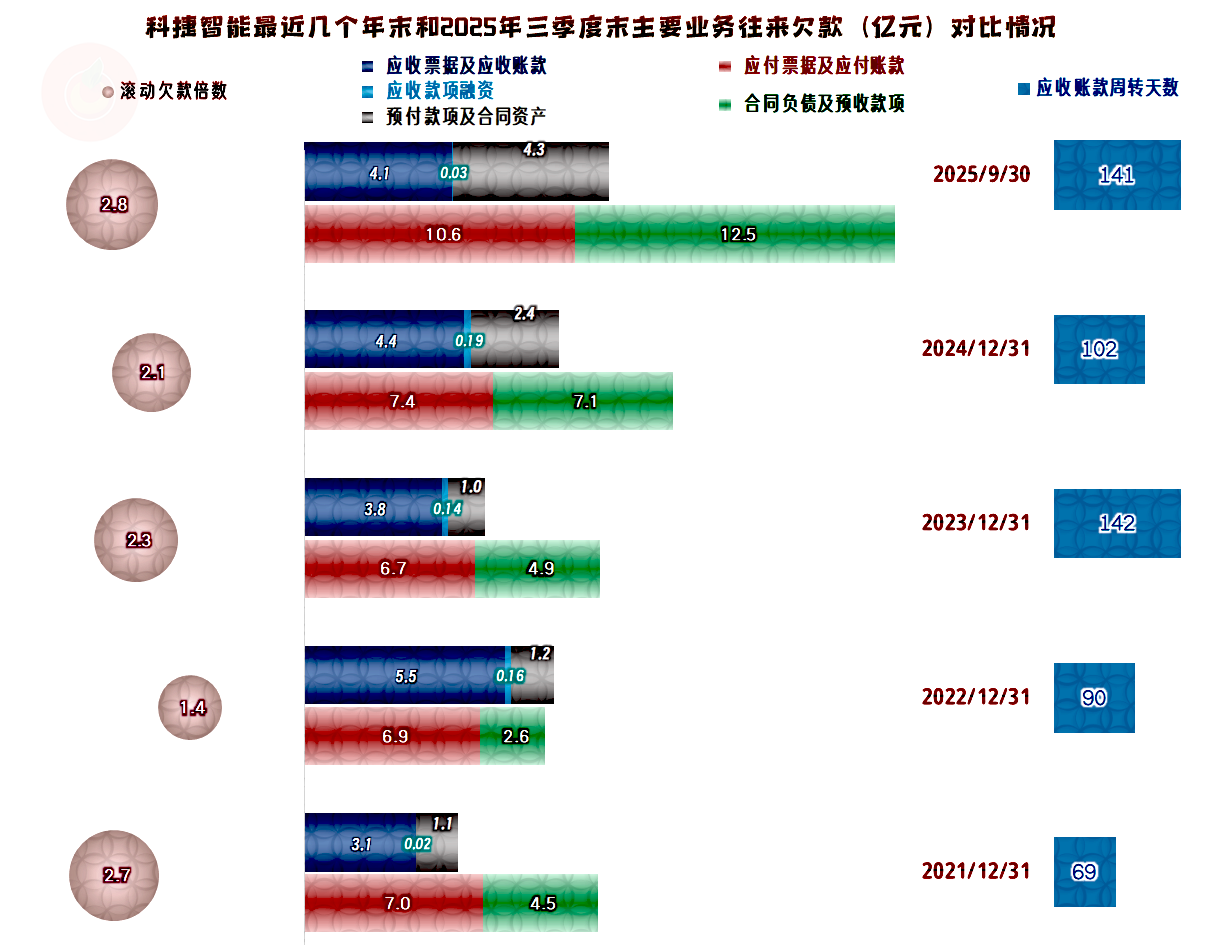

“应收票据及应收账款”略有下降,但预付性质的款项有明显增长,这方面也要增加一定的营运资金占用。但是“应付票据及应付账款”,特别是预收性质的款项大幅增长,减少了营运资金占用,并以此避免了存货那边的新增资金占用,对经营活动现金流的影响过大。

考虑到2025年四季度的营收规模极大,有可能相当多的预收性质的款项和存货等,随项目的完工转为营业收入或营业成本,也就是说,2025年末的资产负债结构可能会和三季度有明显不同。

科捷智能2025年四季度的表现预计是相当突出的,虽然全年只是略有盈利,但扭转了前两年的连续亏损。现在的形势复杂,特别是这类经营信息系统的公司,在国内面临着残酷的存量市场竞争,不见得就会完全扭转盈利下滑的形势。虽然他们想靠境外市场来延续增长,现在看来效果还不错。但国产信息系统可辐射的范围一般不会太远,附近的东南亚等市场,也有逐步饱和的问题。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。