杭州海康威视数字技术股份有限公司(股票简称:海康威视)成立于2001年,2010年5月在深交所上市,是一家专注技术创新的科技公司。海康威视以视频技术为起点,逐步构建和完善以物联感知、人工智能、大数据为核心的智能物联(AIoT)技术体系,为各行各业提供安防和场景数字化产品与服务。

海康威视在中国大陆设有32家省级业务中心、近300个城市分公司和办事处,在成都、西安、石家庄等地建立科技园,在杭州桐庐、重庆、武汉等地设立有制造基地;在海外,业务已覆盖全球180多个主要国家和地区,在60个国家和地区设立分支机构,并通过印度、巴西、英国等地的海外工厂实现本地化制造,为全球客户提供产品与服务。

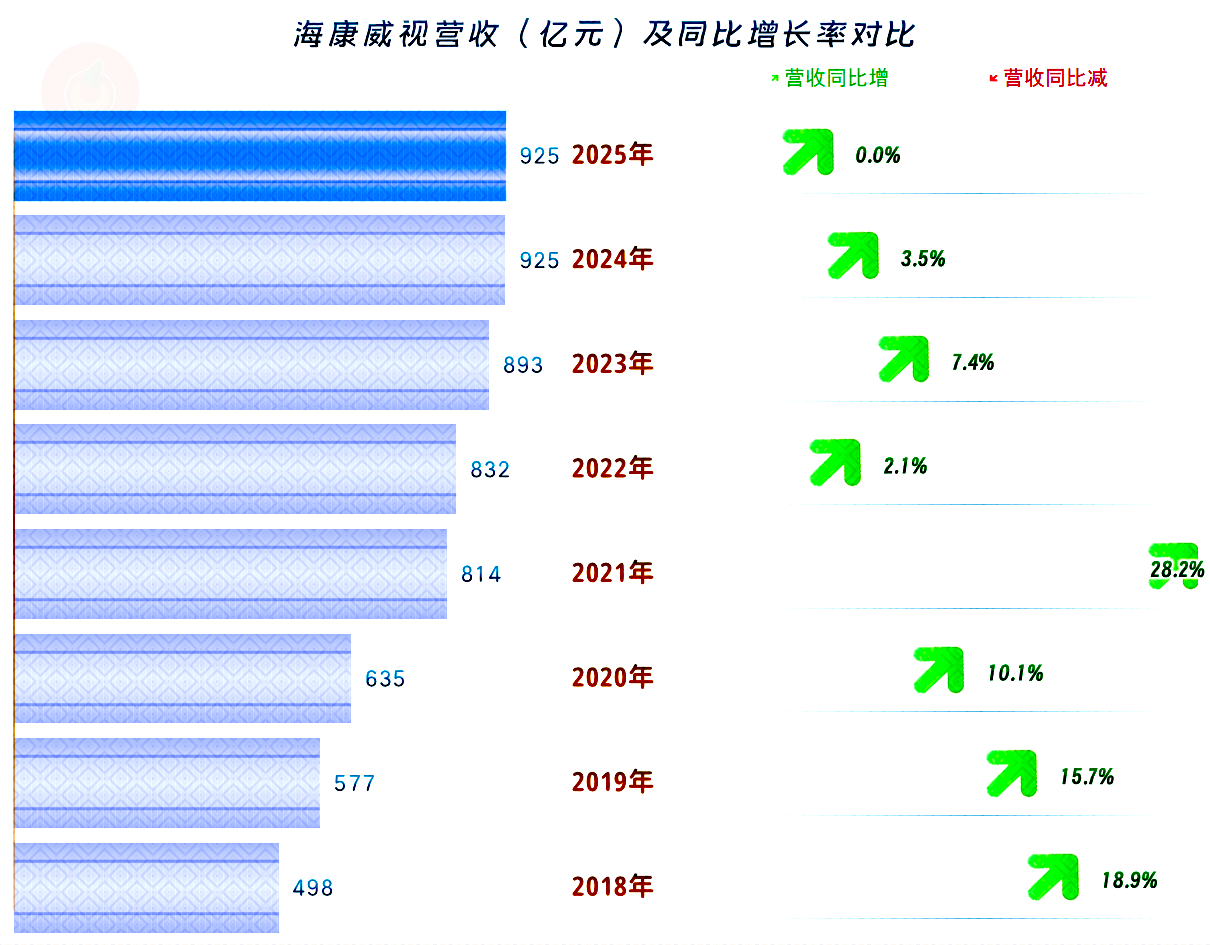

从其业务快报看,海康威视2025年的营收微增0.02%,稳住了925亿元的规模。从2021年突破800亿元规模之后,海康威视的营收增长开始变慢,正在缓慢向千亿规模靠近。

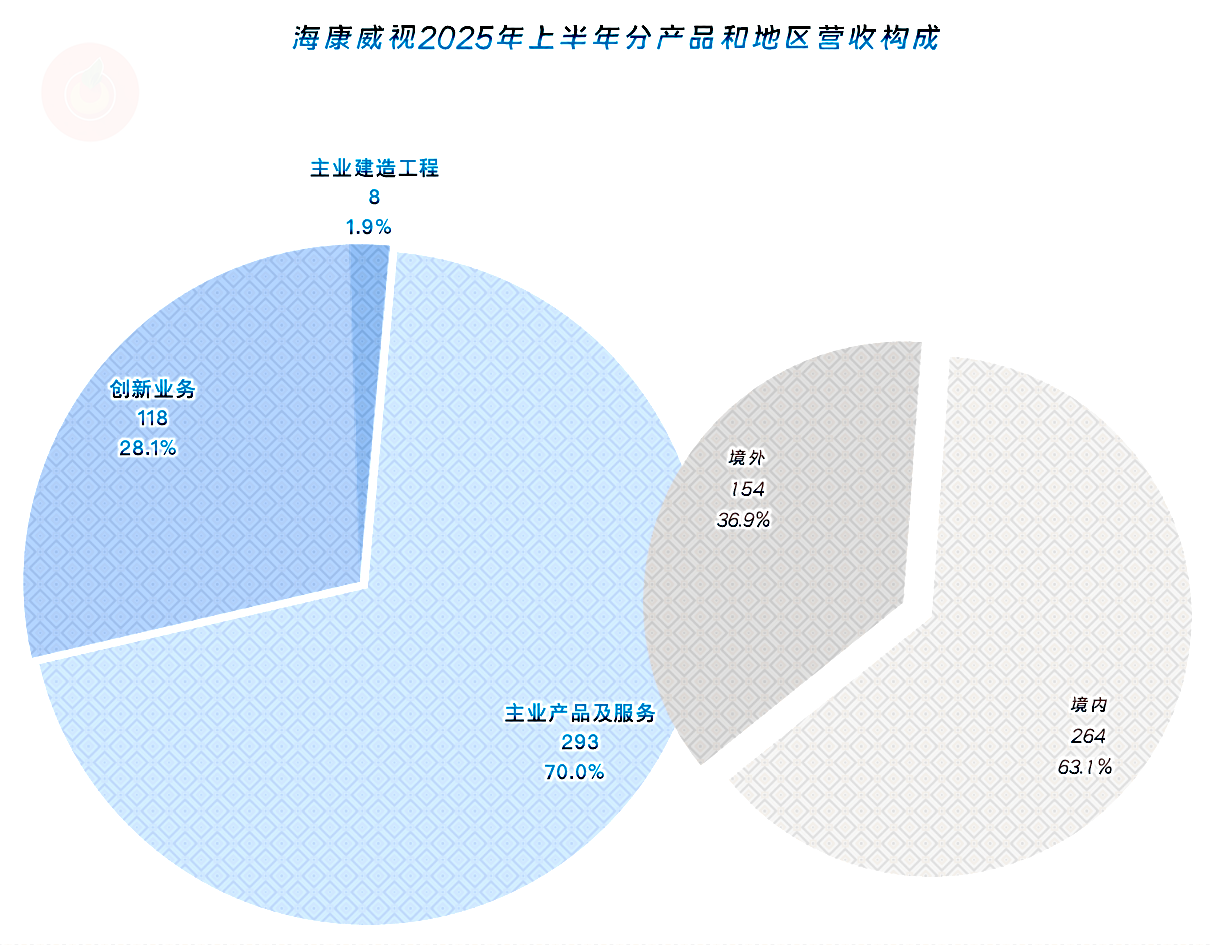

从2025年上半年的情况看,“主业产品及服务”是其占比七成的核心业务,具体构成是以网络摄像机为代表的安防和数字化方案等业务;“创新业务”占比近三成,具体构成是机器人和汽车电子等业务,还有少量的“主业建造工程”等业务。

境外市场的占比达到了36.9%,仍在稳步提升之中,产品的国际竞争力越来越强。能不能说,如果没有境外市场的增长,营收就可能下跌了呢?从2025年上半年的情况看,确实是这种情况,全年的情况现在还没有发布,预计和上半年的情况差得不会太多。

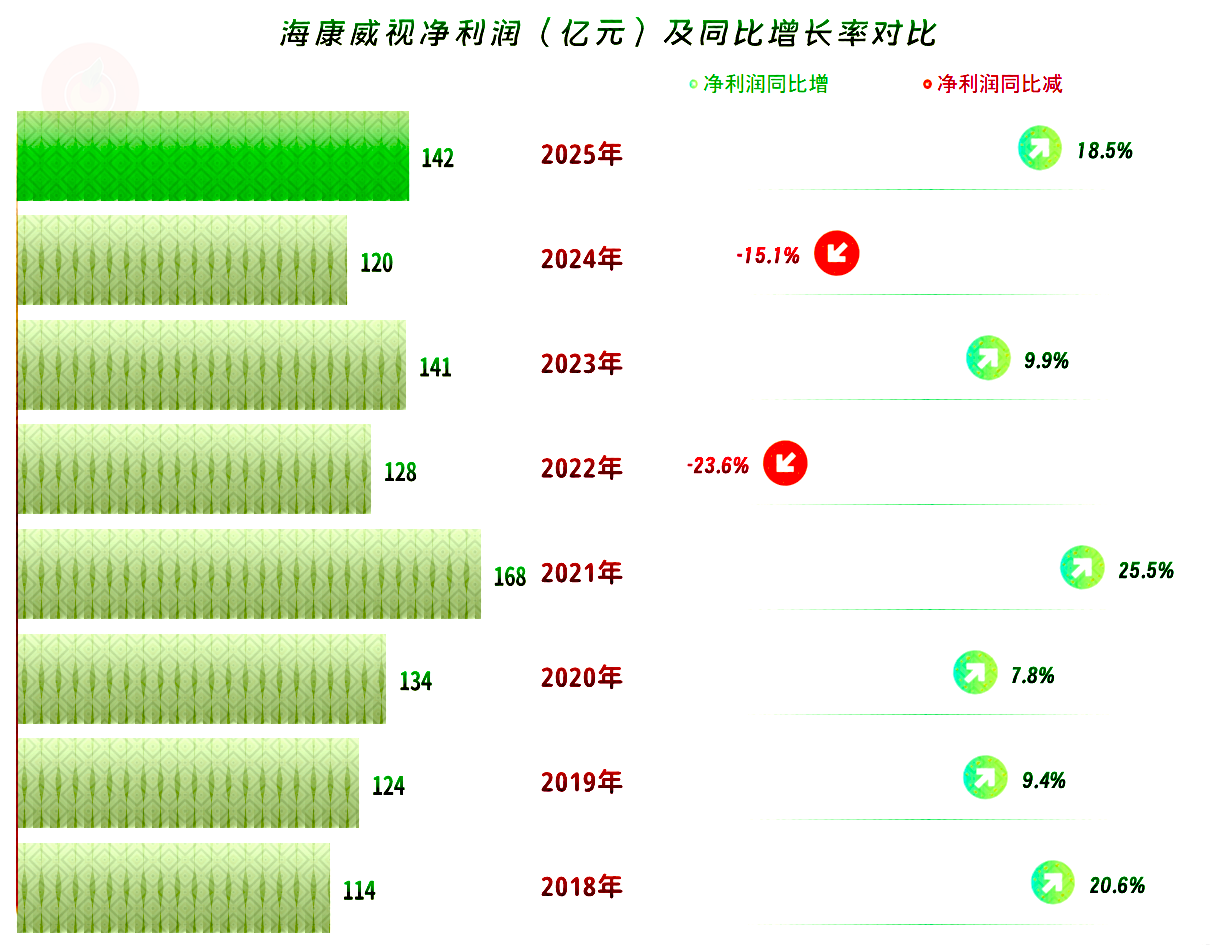

净利润在2021年达到168亿元的峰值水平后,开始了“俯卧撑”模式,2025年是“撑”起来的一轮,但也仅比上一轮,也就是2023年的水平略高,和2021年相比,还有较大的差距。

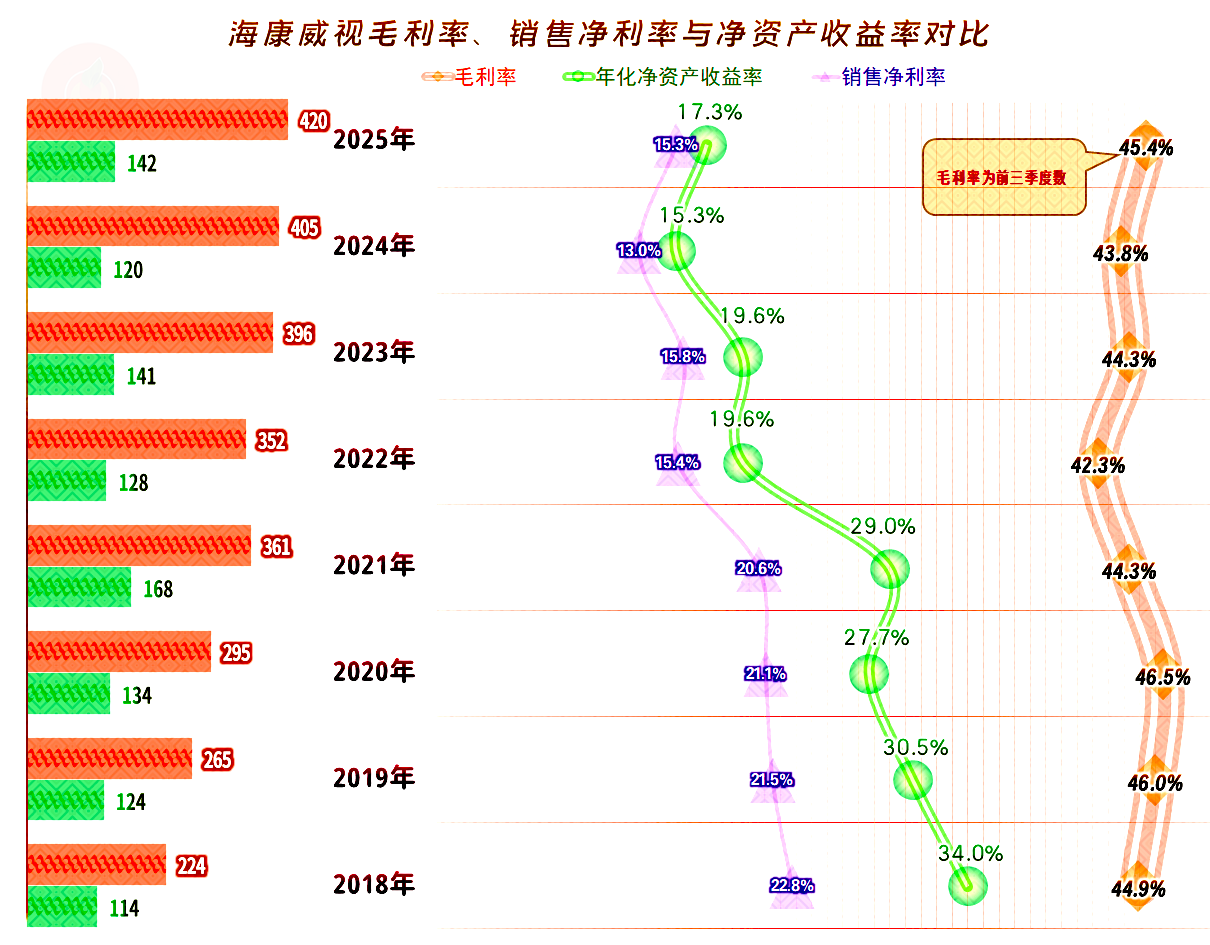

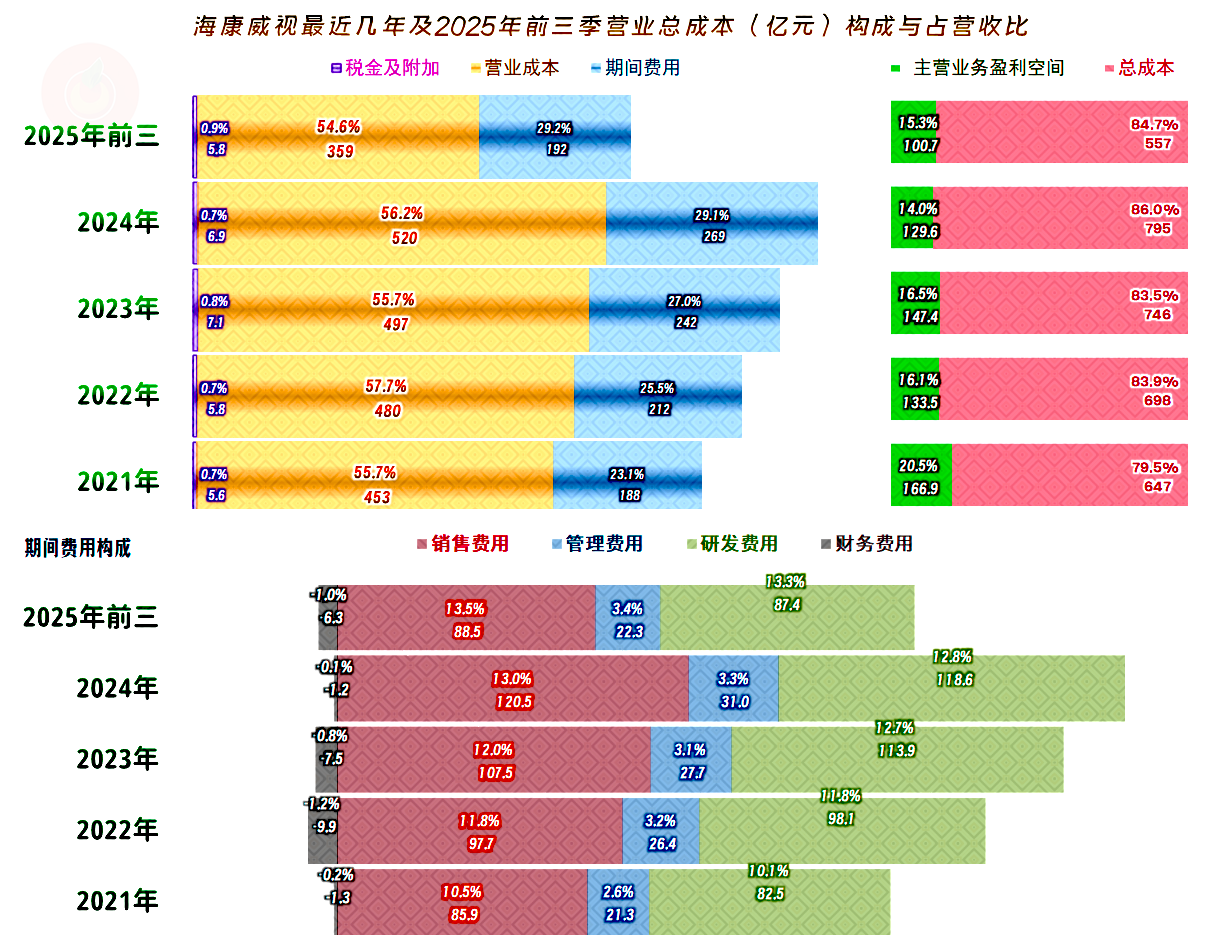

毛利率在2021年开始明显下滑,2022年继续下滑并触底,后续就进入了单双年波动状态,这正是其净利润出现“俯卧撑”现象的原因之一。

销售净利率在2021年及以前稳定在20%以上,2022年以来在15%左右波动,下滑的幅度高于毛利率。特别是2025年前三季度的毛利率已经和下跌前差得不多了,也高于2021年,但销售净利率却差得较远,这种现象一般是期间费用增长导致的,具体情况我们下面再看。

净资产收益率当然是优秀级的表现,2022年以来跌至20%以内,和之前三成左右的水平,还是有较大差距的,主要是净利润波动和净资产增长的双重影响。

2021年的主营业务盈利空间超过了20%,之后跌至15%左右,毛利率下滑只是影响因素之一,但期间费用占营收比的持续上升,影响更大。2025年前三季度的毛利率已经超过2021年,但期间费用占营收比却比2021年上升了6.1个百分点,这就导致主营业务盈利空间回不到从前了。

当然是期间费用增长的速度快于营收增速导致的这一现象,研发费用和销售费用增长的幅度差不多,甚至管理费用也维持着这样的增长状态。也就是说,并不存在集中资金来砸研发这类现象,而是费用按预算开支了,但预期的营收高速增长,却变成了缓慢增长。

2025年前三季度的期间费用占营收比只较2024年增长了0.1个百分点,和2024年前三季度相比,还下降了0.7个百分点。也就是说,经过三年的坚持后,海康威视在2025年已经基本接受了营收增长减速的现实,已经制定并实施了与其经营情况相匹配的费用预算。

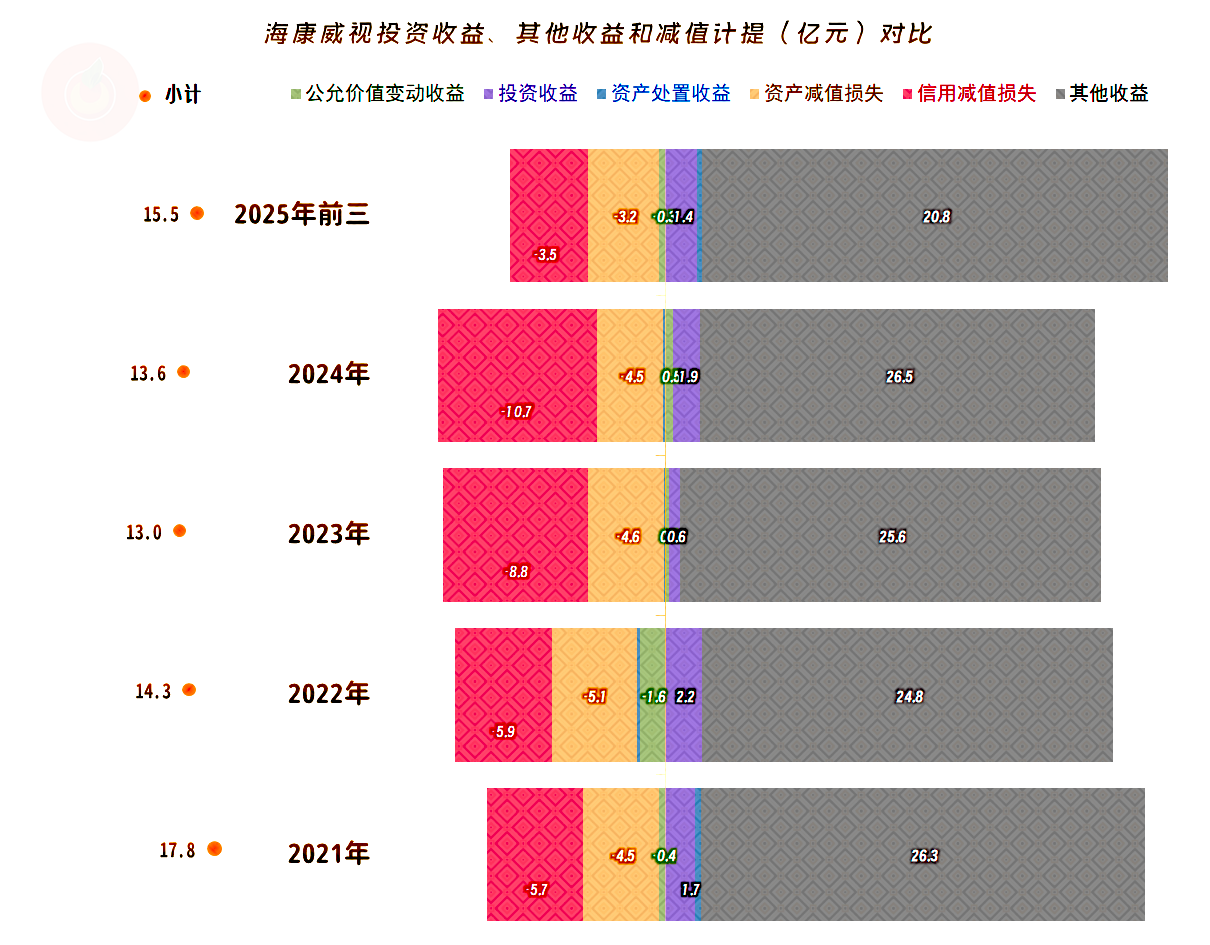

在其他收益方面,每年都是大额净收益的状态,主要的收益项是政府补助,其中“增值税即征即退”是大头。损失项主要是“信用减值损失”,大头是“应收账款坏账损失”; “资产减值损失”也不低,主要是存货跌价损失。

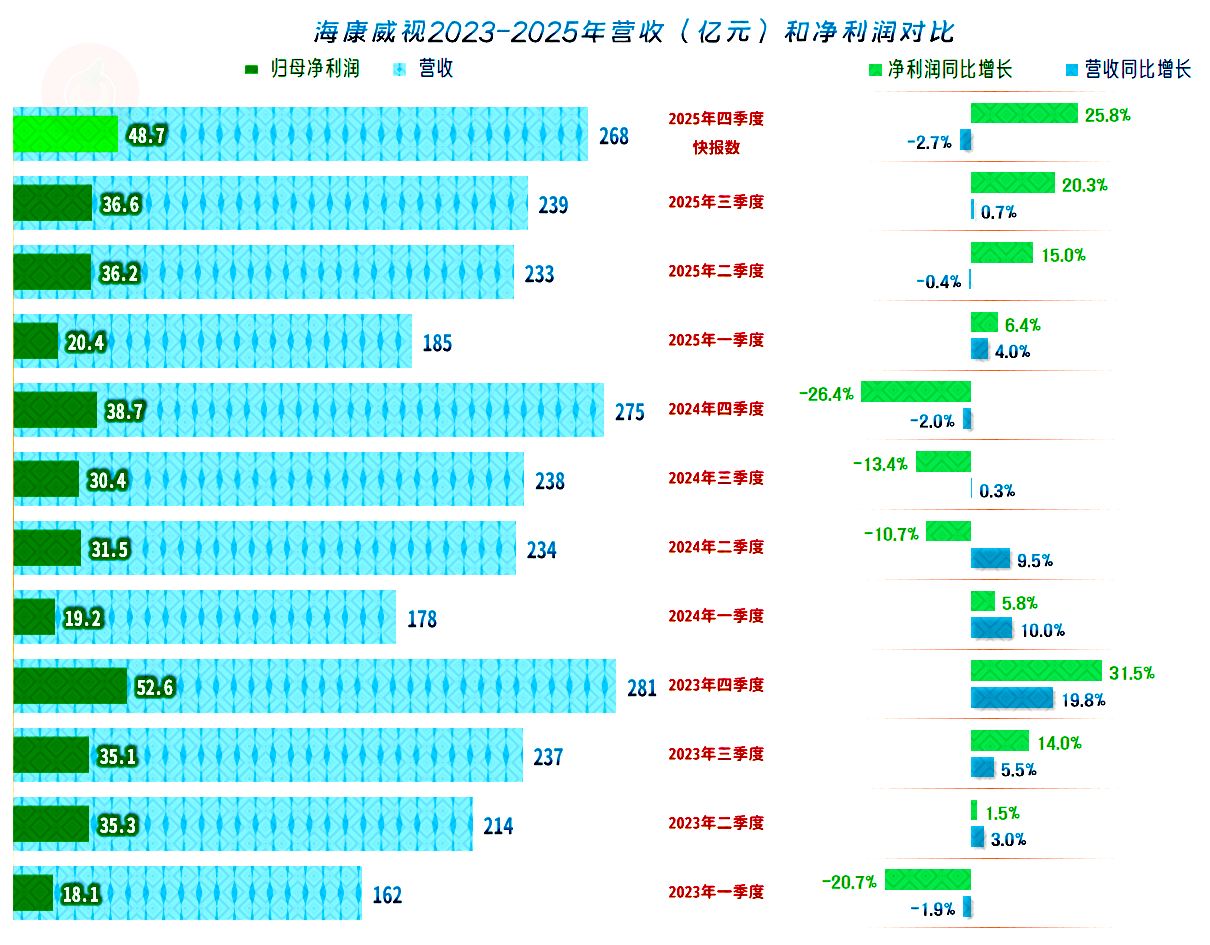

分季度来看,海康威视的营收从2023年二季度至2024年三季度,一直是增长状态,但之后就进入了“俯卧撑”模式,从以前的偶尔下跌,变成了双数季“稳定”下跌。净利润的表现不同于营收,差不多是三四个季度来一轮增减轮换,这就是导致了我们前面看年度数据时所看到的,净利润按年度呈“俯卧撑”式波动。

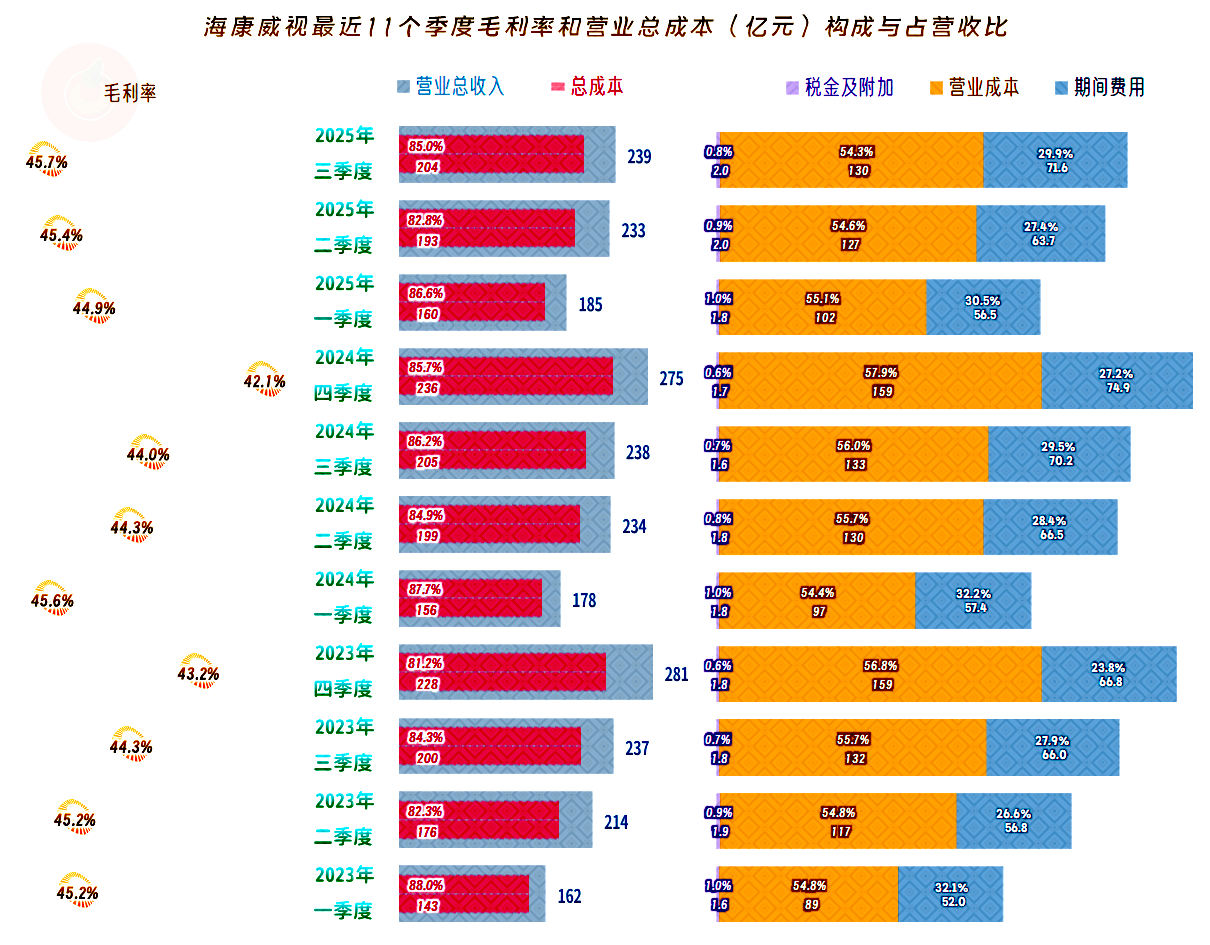

毛利率的季度间波动还是偏大的,前两年呈现出逐季下滑,第二年重来一次的循环模式,2025年一季度,似乎开局不利,但却成了逐季提升的新模式。主营业务盈利空间还是相对稳定的,毛利率较低的季度,正好对应着营收较高的季度,可以通过期间费用占营收比的差异,基本拉平这些影响。

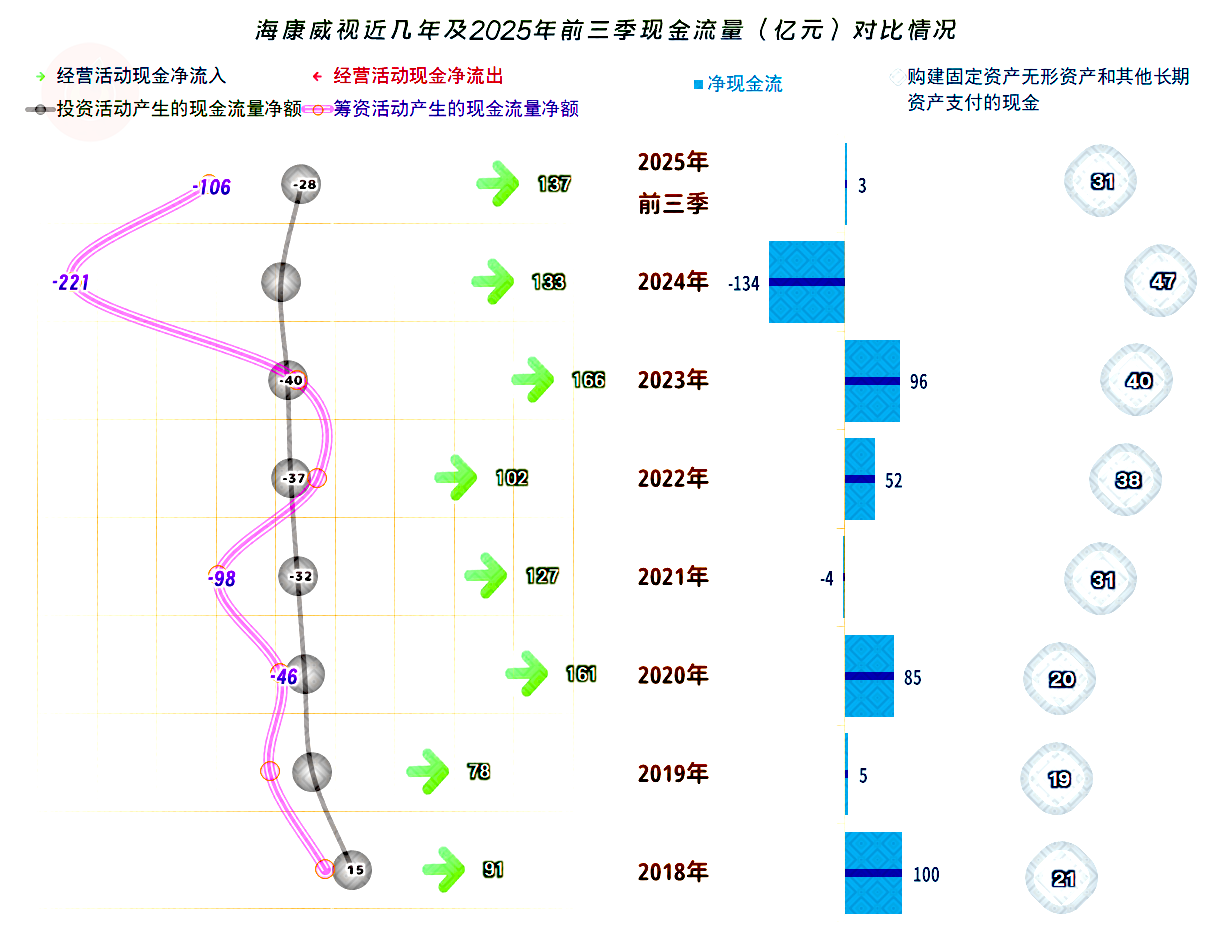

“经营活动的现金流量净额”表现较好,从2020年以来,都是超百亿的规模,这方面的“俯卧撑”模式没有净利润的表现那么明显。固定资产的投资规模并不小,这或许正是其期间费用增长的原因,更多的项目和更多的人员,支出增长是自然而然的事。

其融资活动消耗过量现金的情况还是不错的,这样做的好处是可以避免持续稀释,导致净资产收益率的下降。

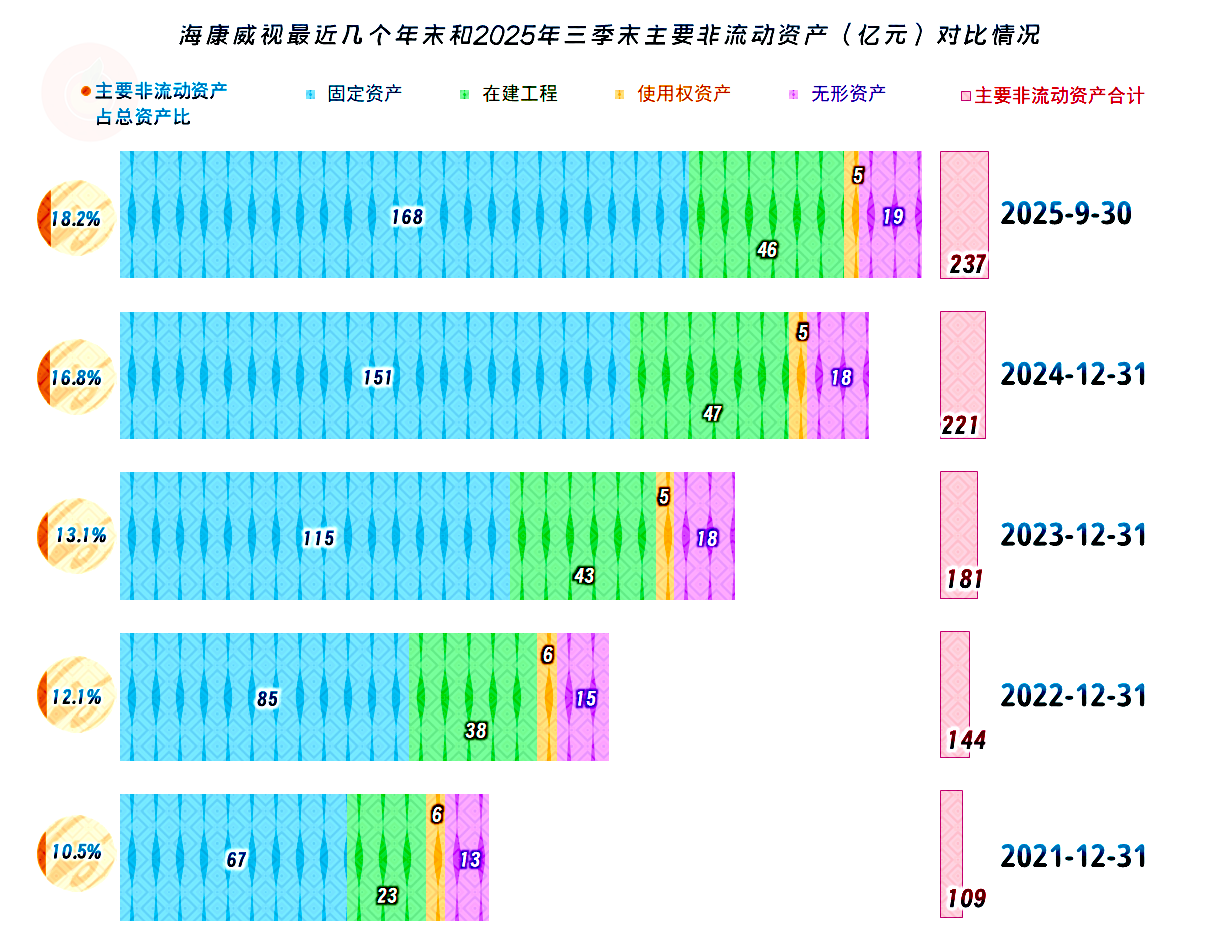

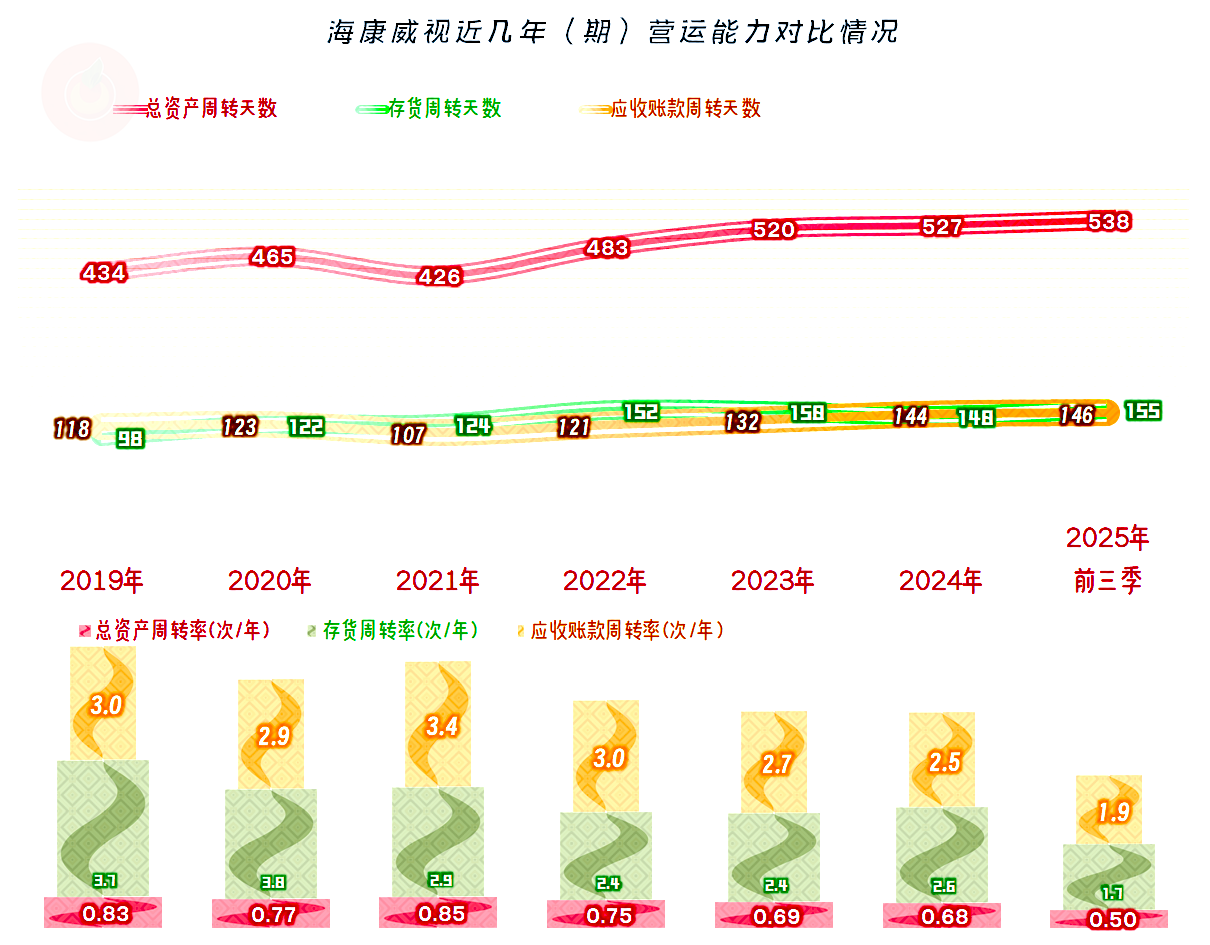

固定资产和经营性长期资产的增长比较快,2021年以来的营收规模差异在20%以内,但其固定资产却倍增都不止。运营的效率当然是在下降的,虽然这是企业做大后的常见现象,但这仍然值得关注。

不仅是总资产的周转效率在下降,就连存货和应收账款的周转效率也是有所下降的。其实就是营收增长变慢了,这些年的投入,特别是长期资产的投入,没能取得预期的效果。

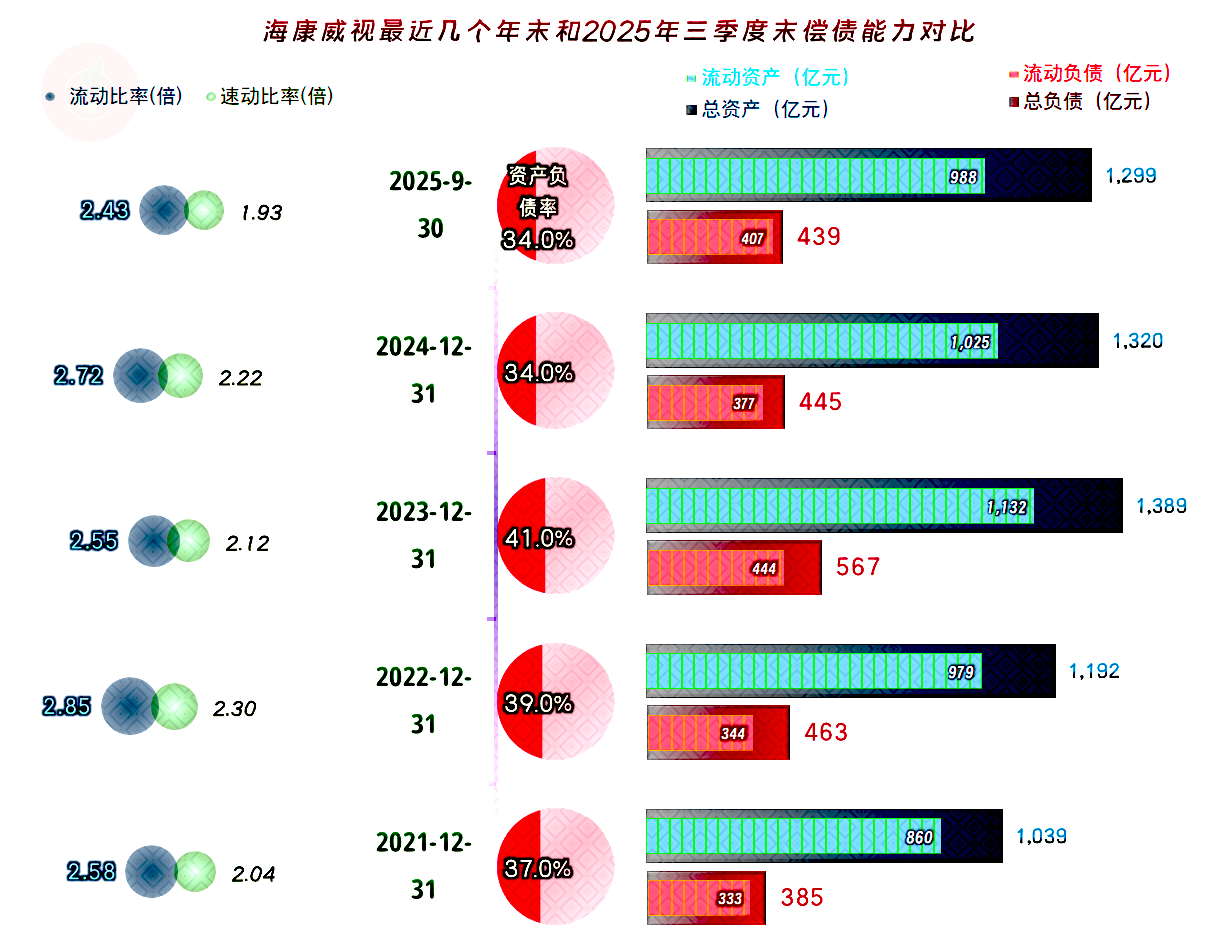

海康威视的长短期偿债能力都是极强的,甚至有些资产配置过度的问题。这当然部分影响了其营运效率,由于其净资产收益率仍然很高,把通过财务手段可调整的空间留在以后,也是没问题的。

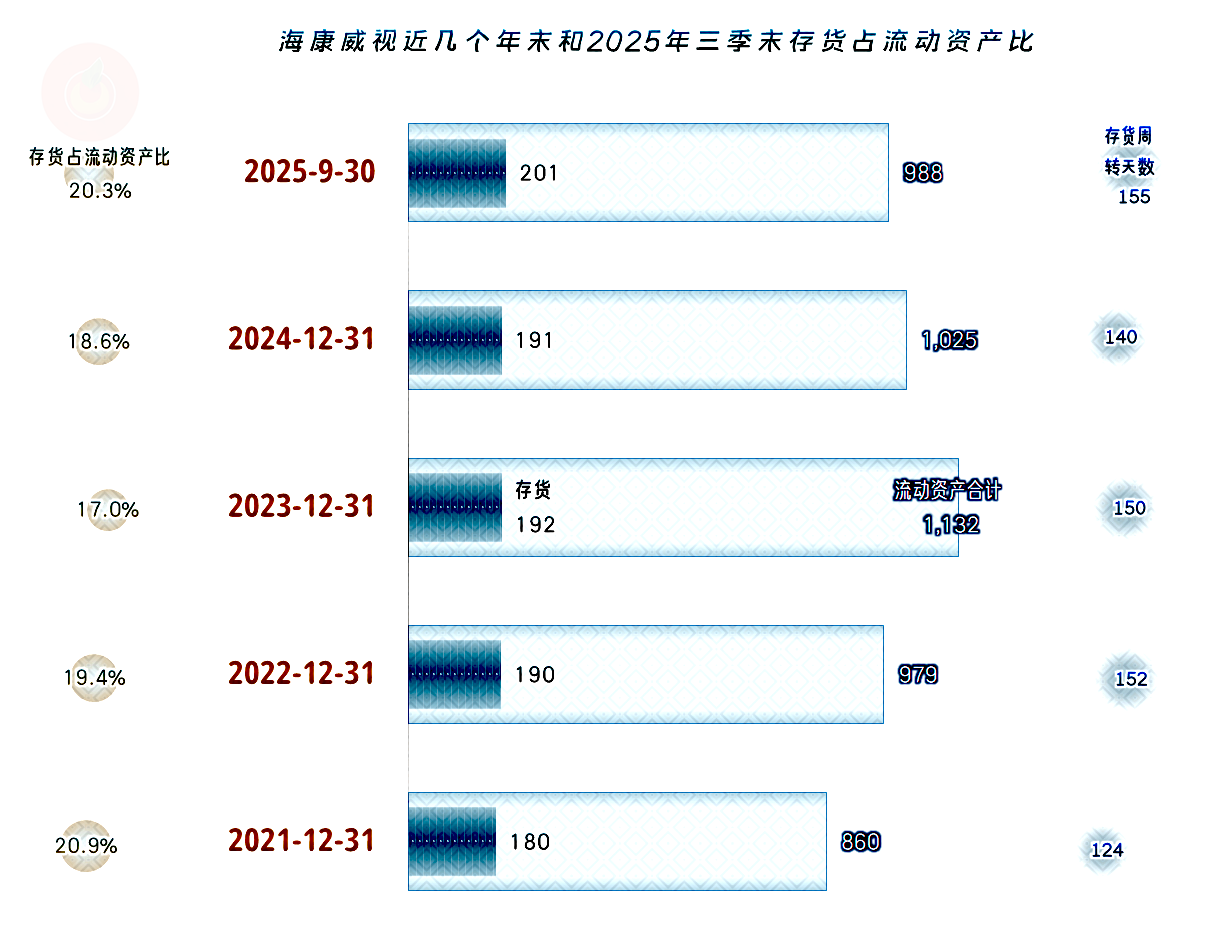

从2023年末达到峰值后,开始了小幅缩表的现象。我们前面已经看到,经营性长期资产是在增长的,下降只能来自于流动资产方面。

存货的规模并没有明显下降,甚至在2025年三季度末还创下了超200亿元的新高,其周转天数等略有增长,也还在正常波动范围内。

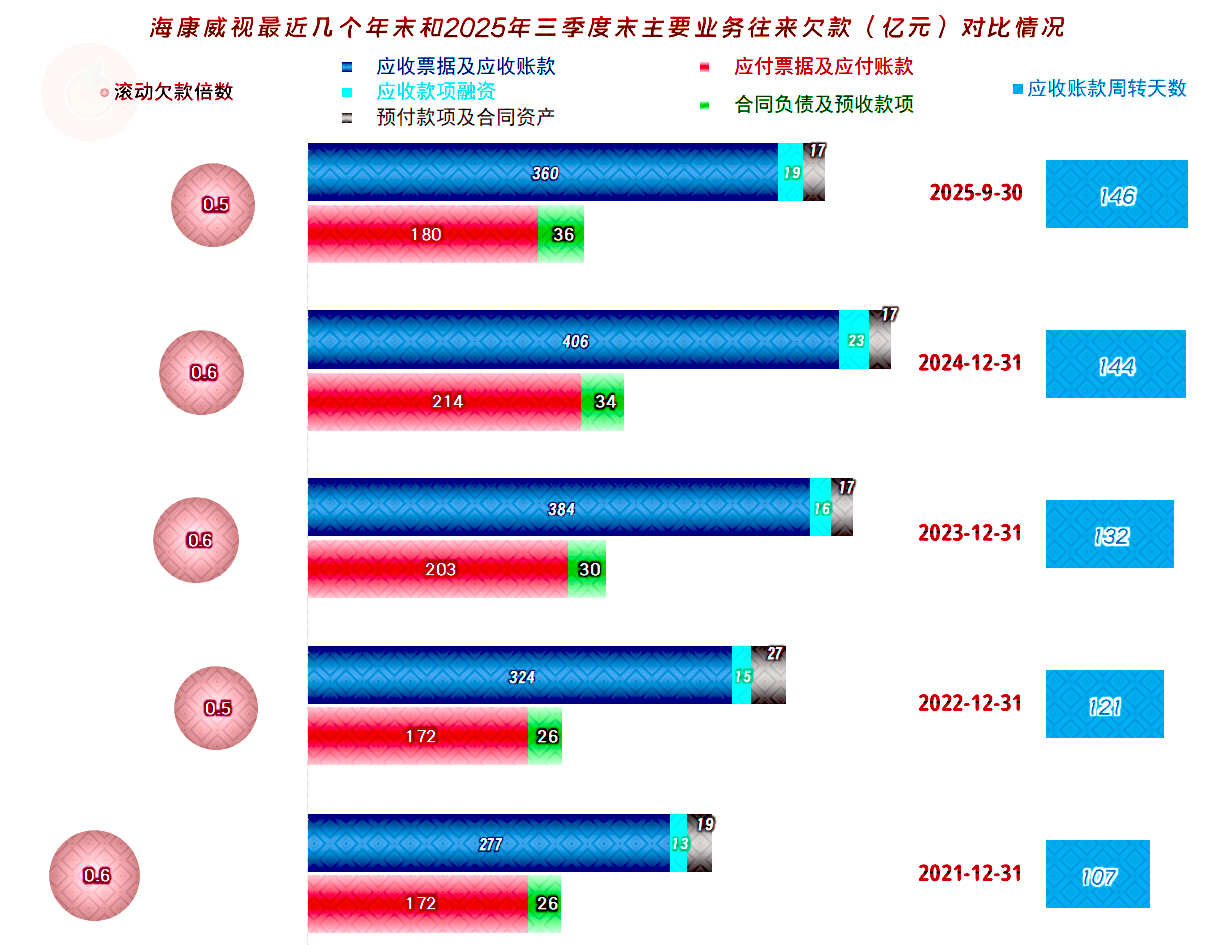

应收类和应付类的业务款项在2024年末达到峰值后,2025年三季度末有明显下降。似乎也应该借机加强这类金额不低的资产负债项目的管理优化了,毕竟营收增长减缓暂时无法避免,正是借机处理前些年发展中遗留问题的好机会。

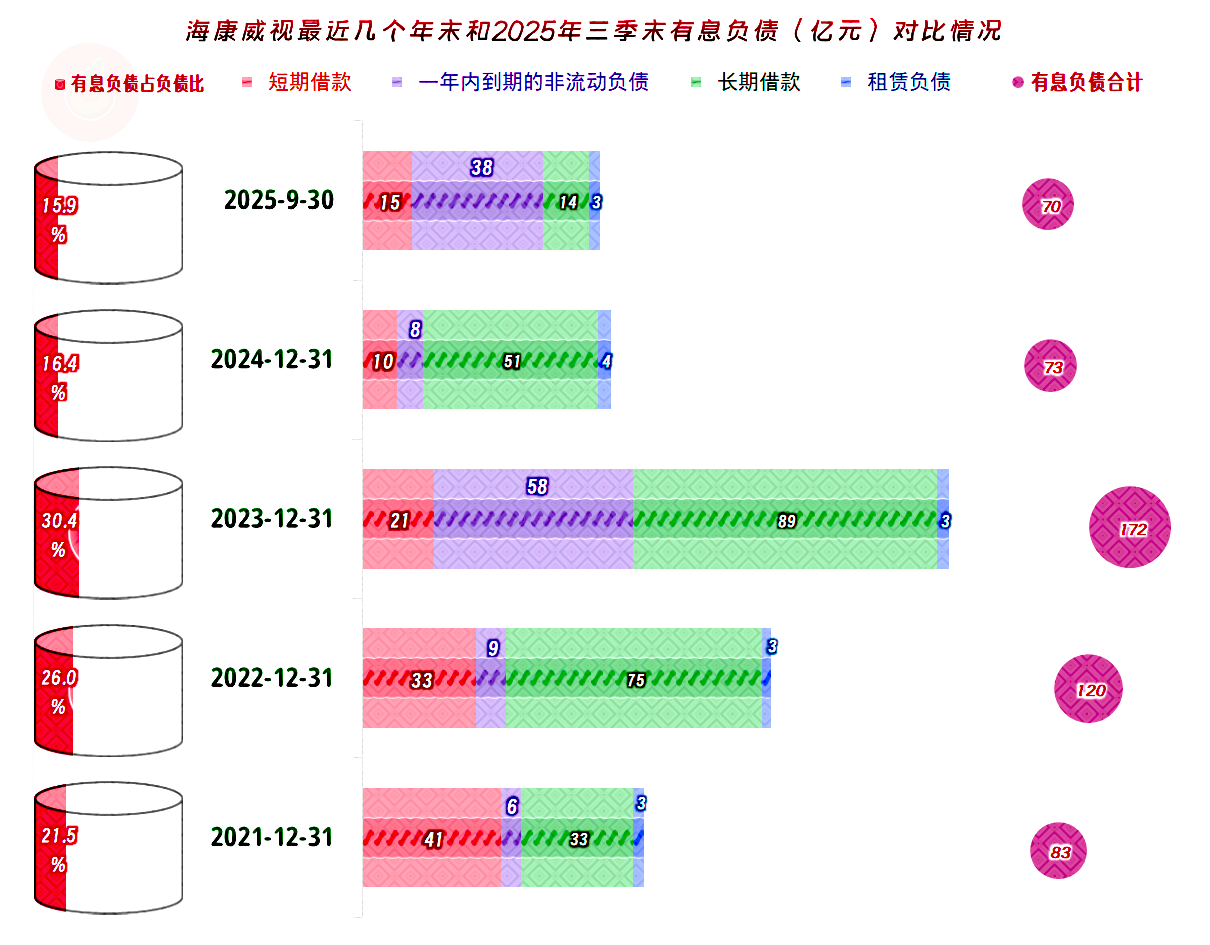

都在增长,2024年末的缩表是怎么办到的呢?

海康威视直接降低有息负债来缩表,资产端存货和应收项目都在增长,那就直接降货币资金好了。我们看现金流量表的时候,已经看到了这种情况。确实应该这样做,照顾金融机构的生意,合适就行了,拿着数百亿的现金,再贷着百多亿的款,确实可以适当降低一些。

海康威视在千亿规模前遇到了较大的增长阻力,虽然也在通过开展更多的业务,持续加大投入来克服这些阻力的影响。前几年效果不是太好,由于有些投资的效果显然需要较长的时间,会不会逐步优化后就再来一轮持续高速增长呢?

或许会吧,但考虑到现在规模较大,增速不可能有2021年以前那么高,也不可能持续那么长的时间。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。