继续来看发布了业绩快报的上市公司,中煤新集能源股份有限公司(股票简称:新集能源)是中国中煤控股、煤电新能源并举的大型能源企业,也是安徽省内四大煤炭企业之一。新集能源1989年12月开发建设,2007年12月在上交所主板上市,2016年9月划入中国中煤管理。

新集能源现有产业和项目分布在安徽和江西两省,矿区煤炭资源总储量101.6亿吨;控股在运的电厂有板集电厂一二期和新集一矿、二矿两座低热值煤电厂,在建的有上饶电厂、滁州电厂和六安电厂等。

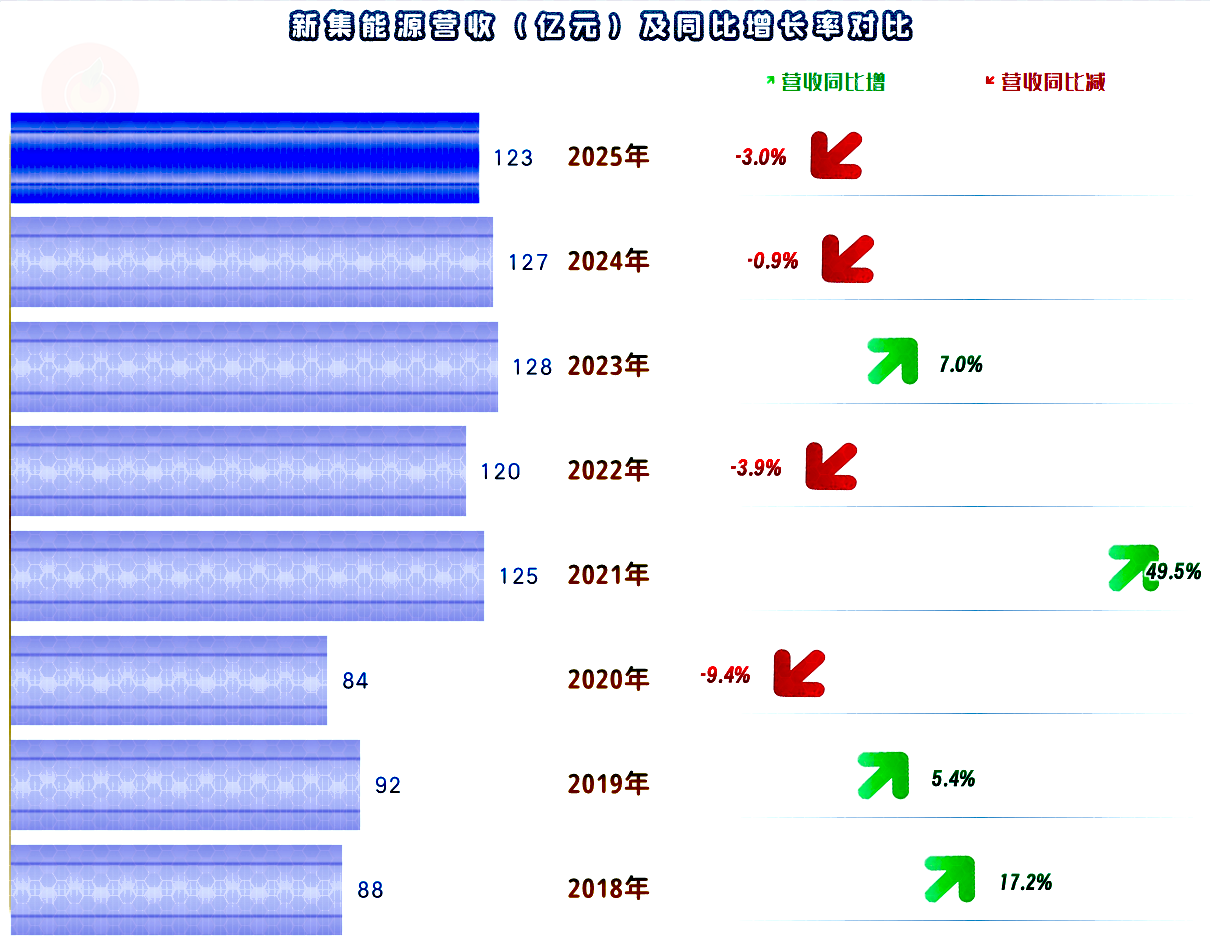

新集能源2025年的营收同比微跌3%,“俯卧撑”的模式也没能延续,这还多少让人意外的。去年我们看到其前三季度就高达50多亿元的固定资产类投资,还认为其营收可能会大幅增长,在月初做年终总结的时候,我们已经撰文检讨过这项判断失误了。

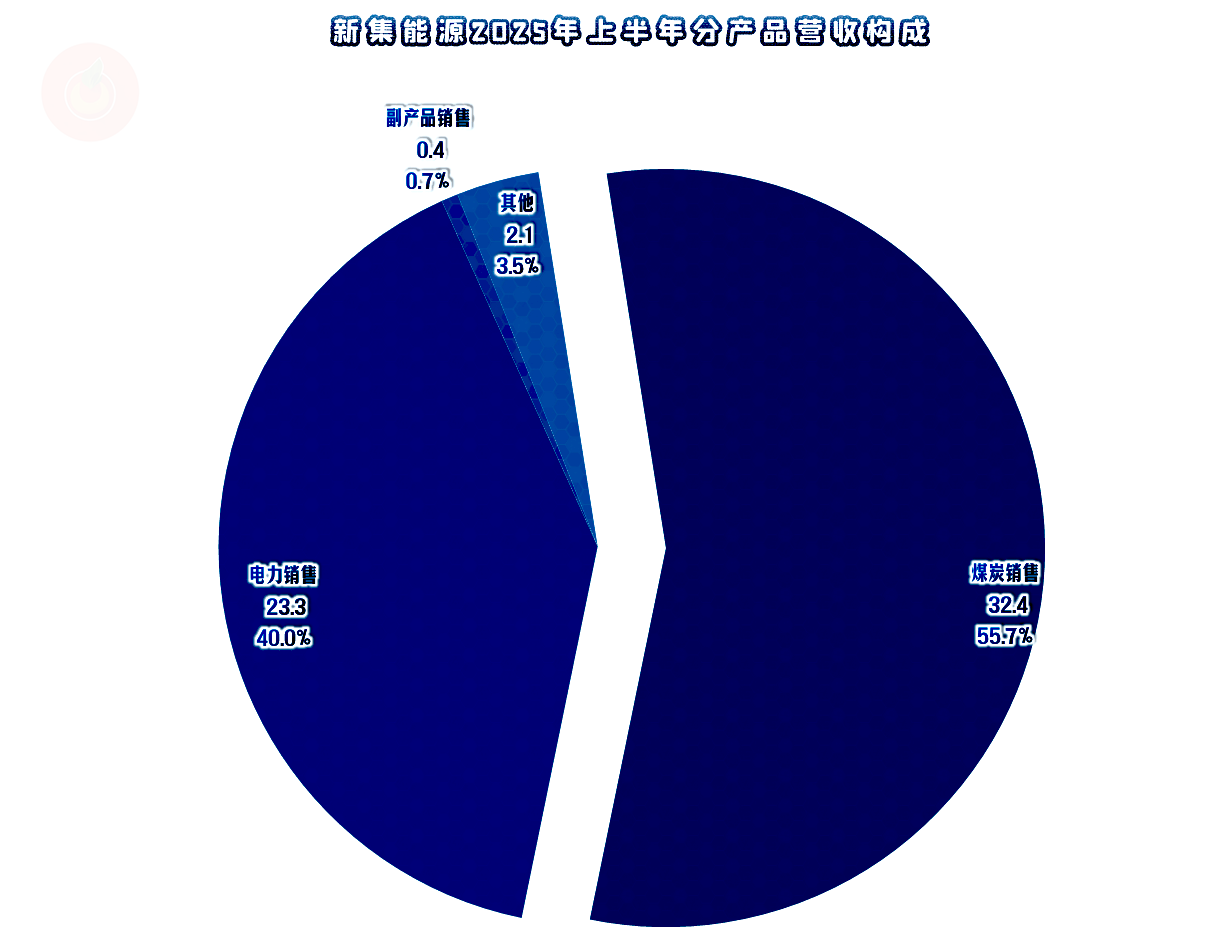

煤炭销售和电力销售仍是新集能源的两大核心业务,不过和2024年上半年相比,电力销售的金额和占比明显上升,而煤炭销售却有所下降。其业绩快报中也提到了2025年全年销售商品煤1,969.29 万吨(2024年为1,887.20 万吨),上网电量 137.91 亿度(2024年为122.55 亿度),两大业务的销量均有明显增长。营收下跌的主要原因很简单,2025年的煤炭价格下跌超过15%,导致卖更多的煤,相关的收入却少了。

净利润下跌13.7%,比同期营收的下跌更快,产品价格在下跌,但可传导的空间有限,出现这样的情况,实属正常。净利润在2021年创下26.6亿元的峰值后,最近四年都没能超过这一水平;但能够维持在20亿元以上的高水平区间波动,还是算保持住了2021年以来的良好局面。

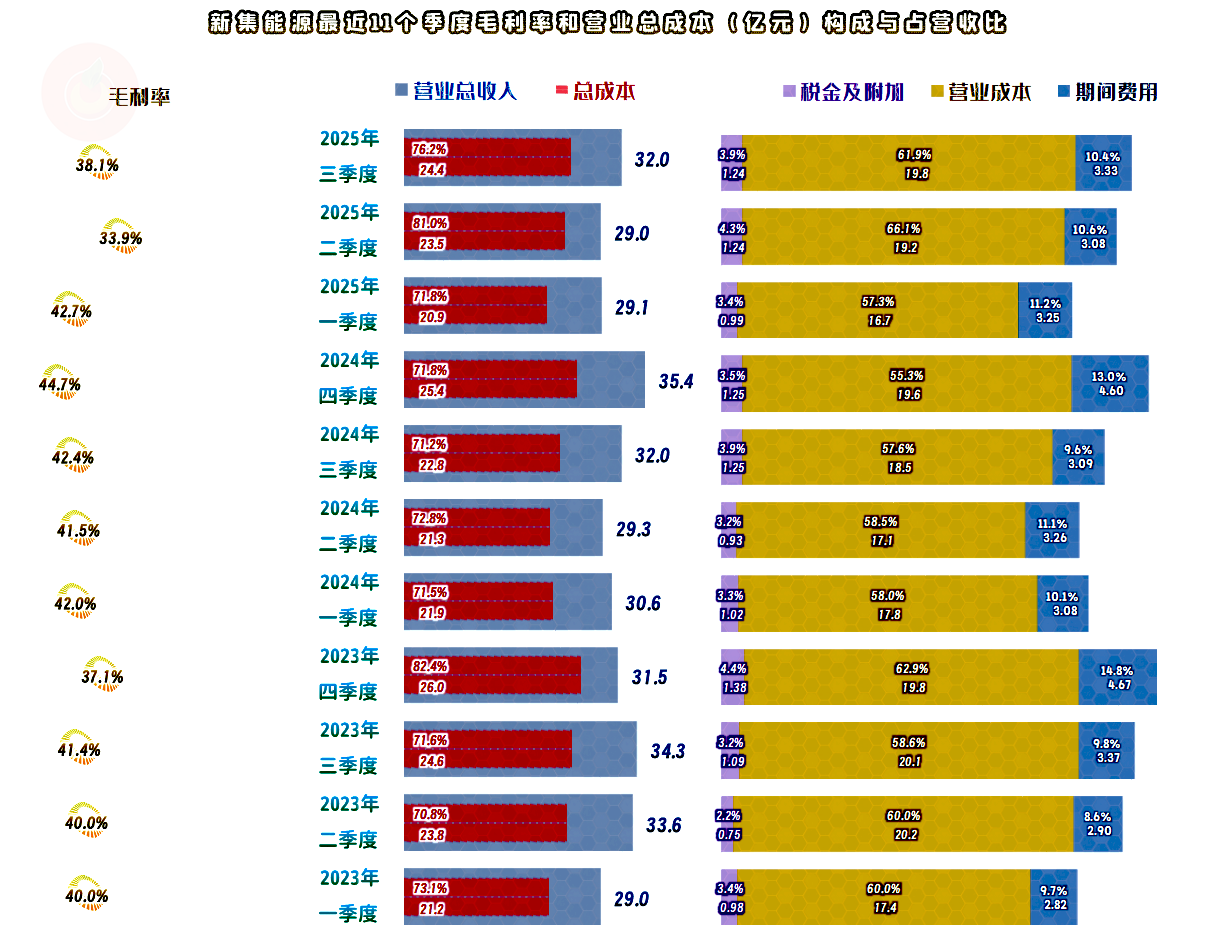

2025年前三季度的毛利率大幅下跌,比前四年都低,煤炭价格的下降影响还是相当大的。销售净利率当然也在下跌,但下跌幅度并没有毛利率大。净资产收益率虽然还是优秀级的水平,但下跌幅度就大了很多,净资产收益率下滑,除了净利润下降的影响,还有净资产持续累积的影响。

不仅有毛利率下滑的影响,还有税金及附加占营收比上升的影响,期间费用占营收比抵消掉了0.3个百分点的影响,其他影响就只能通过影响主营业务盈利空间完成了。23.7个百分点的盈利空间还是相当可观的,但比前四年都要低很多,差异主要就是毛利率下跌所导致的。

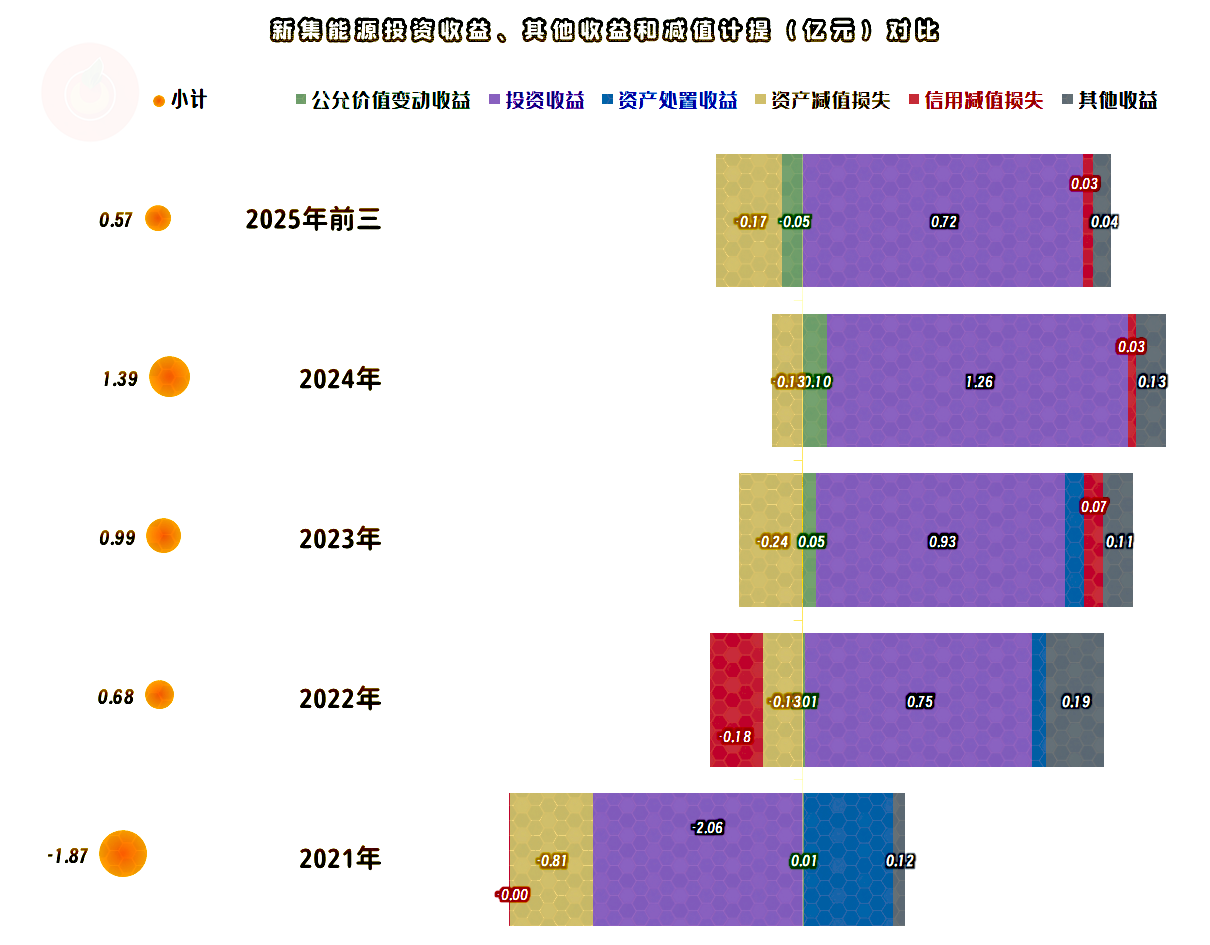

其他收益方面也有影响,2025年前三季度比2024年大幅下降,比2024年前三季度也是过半的降幅,主要的原因是投资收益和政府补助有所降低,而“资产减值损失”又有所增长。这方面的影响并不算大,但对增长率这些相对数指标的影响还是不小的。

分季度来看,营收从2024年二季度就开始了下跌的节奏,只有同年四季度出现过同比增长,其他的六个季度都在同比下跌。2025年的四个季度跌幅不大,特别是年中的两个季度,跌幅都在1个百分点之内,算是正常波动。

净利润的波动相对大一些,主要是2023年四季度的表现较差,基数较低,就导致了2024年四季度的增幅太大,实际上从2024年一季度以来的八个季度,季度间的盈利表现相当平滑。虽然净利润总体有下滑的趋势,但已经在2025年四季度出现反弹了。

毛利率的季度间波动还是比较大的,特别是2025年二季度下跌幅度太大,现在没有四季度的数据,从净利润的表现看,应该比三季度的水平要高一些,至少不会低于二季度。

毛利率低只是相对自身来说的,四成左右的毛利率,在现在的市场中,仍然是极高的水平。由此导致高达至少一成以上,表现好的季度近两成的主营业务盈利空间,这当然是相当强的存在。

“经营活动的现金流量净额”表现很好,不仅金额较高,稳定性也很强。固定资产投资规模在2023年超过30亿元,2024年达到70亿元,我们还由此误判其2025年的营收要大幅增长,这是2025年1月的文章中误判上市公司经营形势的典型案例。

2025年前三季度的投资规模超过50亿元,全年可能离70亿元也不远。连续大额投资会不会带来后续的营收大幅增长呢?这次我们可要慎重一些了。

2024年末的固定资产大幅增长,2025年三季度末还有所下降,但在建工程的规模仍在大幅增长,也就是随后转入固定资产的规模还是比较大的。我个人认为,这一行投入产出关联的确定性仍是比较高的,就再来大胆一些猜测,认为其2026年的营收应该是有机会创下新高的,希望这次不要再错了。

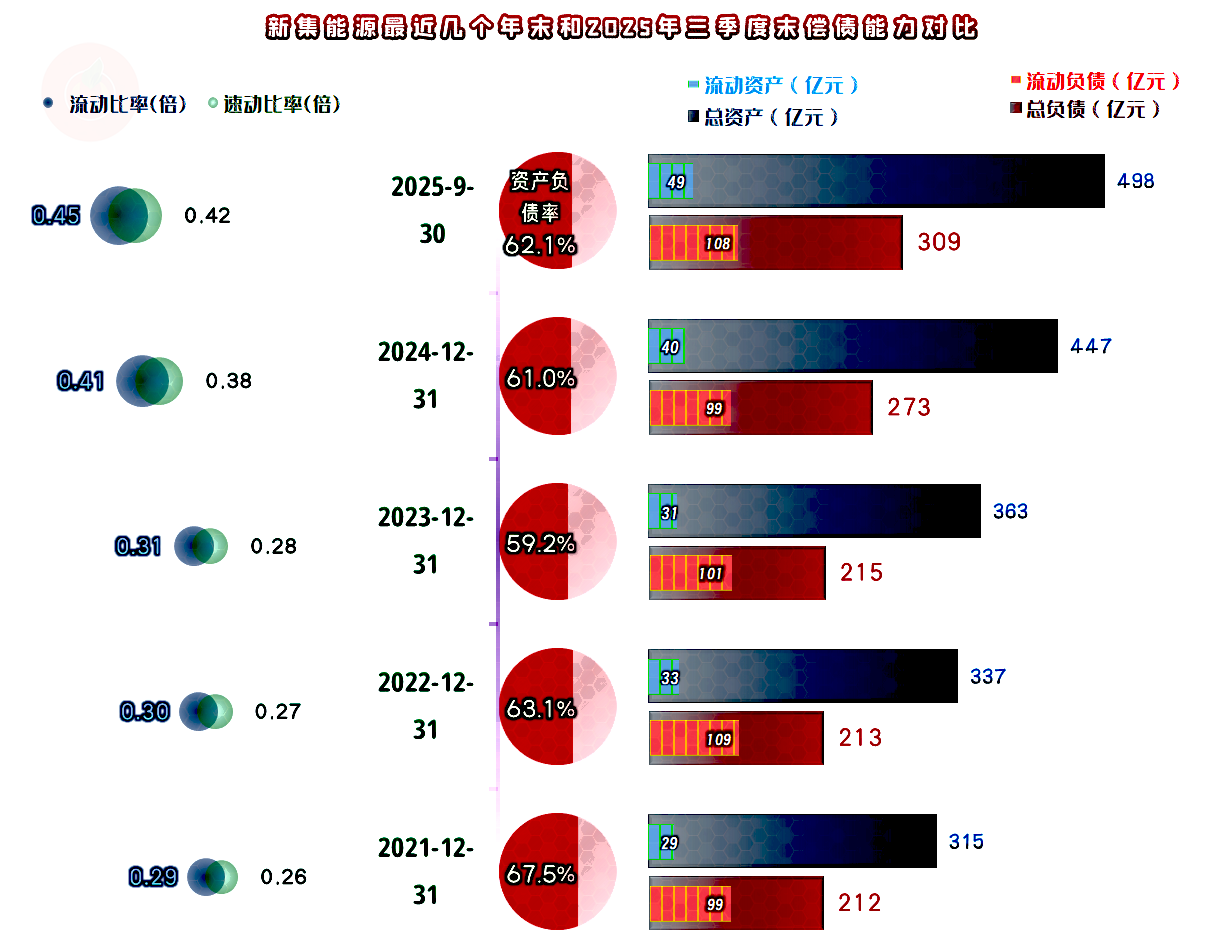

资产负债率在2025年三季度继续下降,不过比2022年末和更早的年份,还是要好得多。流动比率和速动比率的水平有所提升,虽然总体水平并不算高,但考虑到其强大的“造血功能”,也就是良好的“经营活动的现金流量净额”表现,偿债方面也出不啥问题。

只是,新集能源似乎无法维持高达70亿元规模的固定资产类投资了,虽然还可以通过增加有息负债来解决,但总不能持续逆市大扩张吧,这样做的风险还是不低的。就算偿债问题不大,财务费用增长也会增加经营的压力。

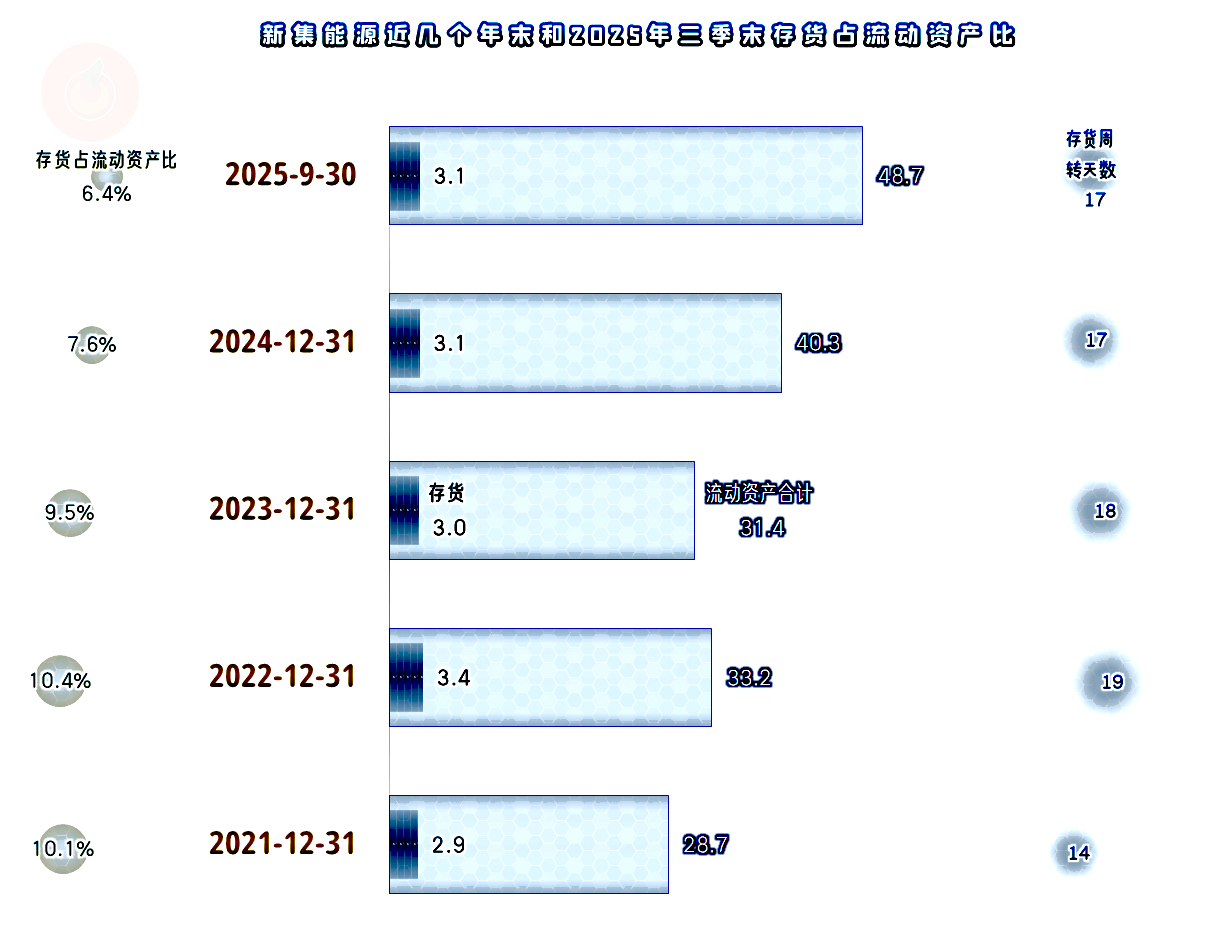

新集能源的存货规模很小,而且相当稳定,占流动资产的比例不到一成,周转天数也不到20天,除了电力几乎无法存储之外,煤炭其实主要也是价格波动较大,销路还是没问题的。这或许就是其敢于加大固定资产投资的底气所在。这当然也有好处,那就是“速动比率”和“流动比率”的差距很小,不用在存货方面投入太多的营运资金。

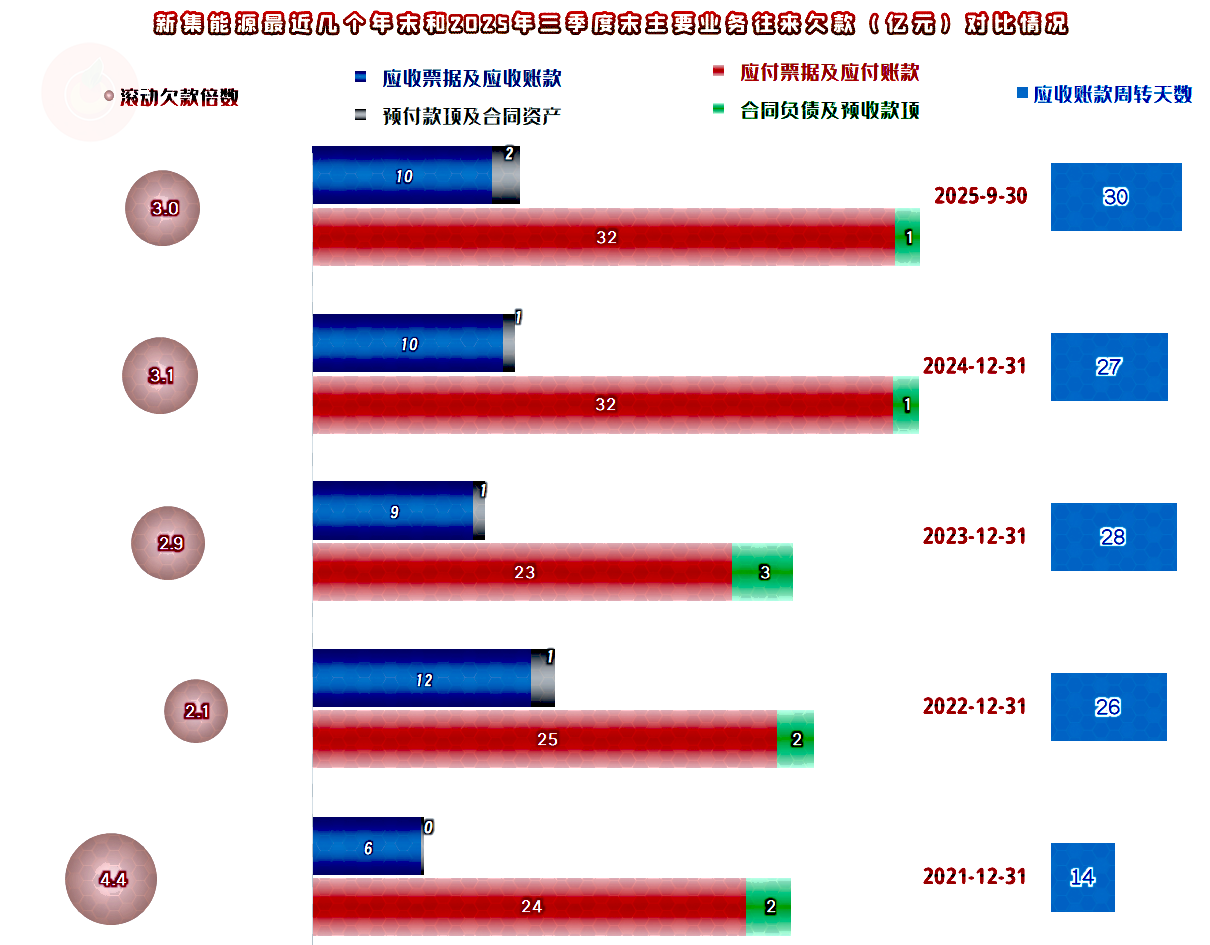

“应收票据及应收账款”在2022年末达到了12亿元,之后就没有超过这一水平,应收账款周转天数有所上升,但也维持在30天以内。不仅产品不愁销,回款也问题不大,前面已经看到了,除个别年份,坏账损失也很少。

“应付票据及应付账款”相对要高很多,相较于其庞大的资产负债规模来说,其实也不算太大,但相较于其营收和营业成本来说,就不算小了,近两年供应商的平均账期可能会达到三个月左右,我个人觉得还是长了点。

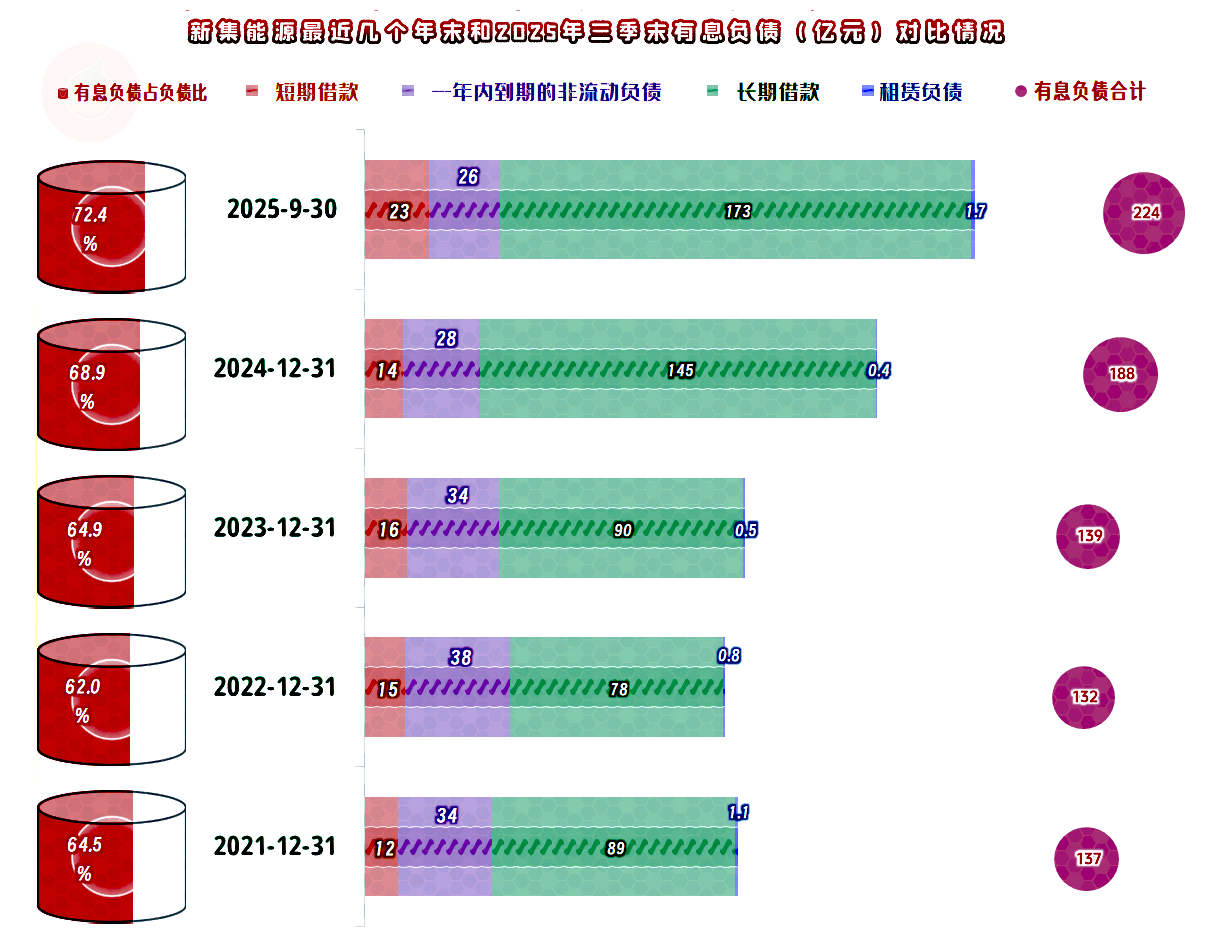

有息负债的规模在2024年末和2025年三季度末大幅增长,2025年末当然也会和三季度末接近,甚至更高。这样的增长速度是不可持续的,哪怕是以长期借款这类风险相对较低的有息负债为主的情况下,还背靠大树,这样做也不行。

新集能源连续三年大规模固定资产投资,借着近几年业绩提升的机会,想在产能等方面迈上新的台阶,通过加杠杆来实现这一目标,按现在的市场形势应该是问题不大的。我还是认为其后续年份的营收会有明显提升,但是,盈利能力等能否提升,甚至是维持现有的高水平,就只能由变化的市场来决定了。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。