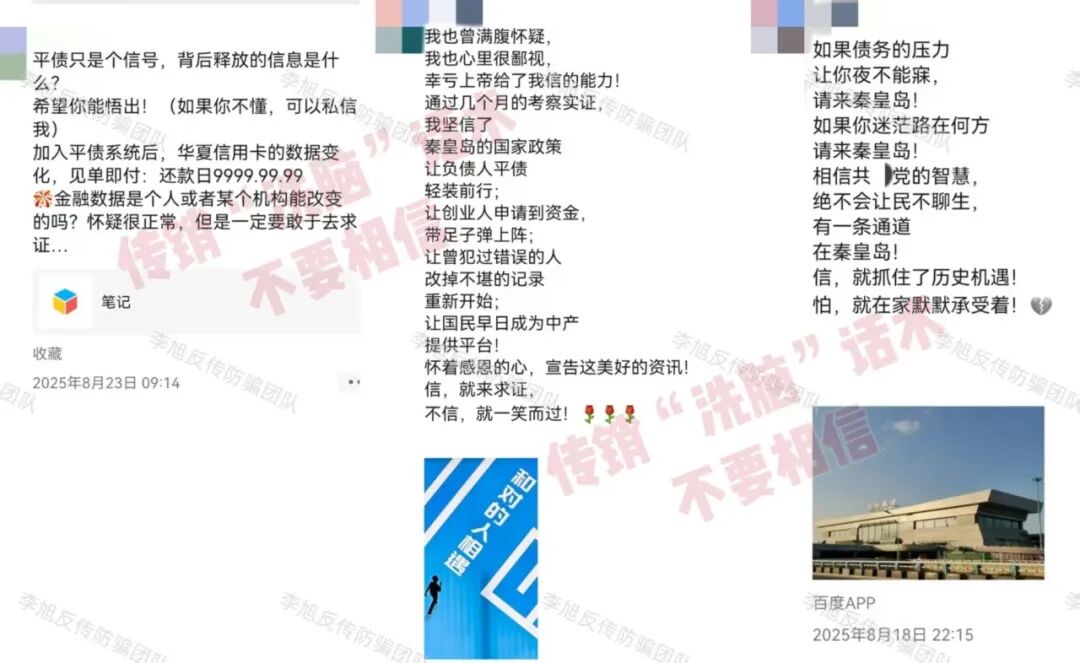

在河北秦皇岛,一个打着“中绿平债”“中国梦平债”旗号的传销骗局,正精准拿捏着负债群体的焦虑心理,编织出一个个“一夜清零债务、坐享暴富红利”的幻梦。这场骗局不仅让无数参与者身陷囹圄,更搅乱了多个家庭的平静生活,杨先生的迷茫与汪女士家庭的危机,正是这场骗局的真实缩影。

一、杨先生的困惑:低价入场券背后的诱惑与疑虑

背负债务的杨先生,近期被一个“天降良机”搅得心神不宁。朋友拍着胸脯告诉他,自己在秦皇岛参与了一个神秘项目,轻轻松松就“平掉”了20万元的债务。这个消息,像一道光射进了杨先生被债务压得喘不过气的生活。

他很快摸清了项目的“规则”:缴纳4单共11600元,就能享受“平负债”服务;缴纳7单共20300元,还能获得分享业务、发展下线的资格。看似不高的投入,对比自己沉重的债务,简直是“一本万利”。但理性的声音,始终在杨先生心底盘旋:这笔钱到底交给谁?投入的资金真的能有保障吗?

更让他感到荒唐的是,项目组织者还鼓吹,参与者可以利用国家政策的“红利”,不仅不用偿还名下贷款,甚至能凭借征信再次贷款,堂而皇之地“薅羊毛”。朋友的成功案例、身边源源不断奔赴秦皇岛的人流,让杨先生陷入了深深的迷茫。他忍不住发出疑问:“为什么这么多年还有这么多人去?国家部门为什么没有严格处理?”这份疑虑,却在旁人的鼓吹中,逐渐被暴富的渴望蚕食。

二、汪女士的危机:父亲深陷“国家红利”幻梦的家庭重创

相较于杨先生的观望,汪女士的家庭,已然被这场骗局拖入了危机的深渊。汪女士的父亲,一位58岁、拥有大专学历的前经商人士,待人处事向来有自己的逻辑,谁也没料到,这样一位看似理性的中年人,会栽进传销的陷阱。2025年3月,汪父经熟人介绍接触到“秦皇岛平债”项目。彼时,这个宣称能抹平负债、修复征信、甚至消除案底的项目,正以“国家秘密扶持”的噱头在小圈子里流传。最初,汪父也曾质疑“交钱平债不靠谱”“资金去向不明”,但传销组织一轮又一轮的洗脑攻势,很快瓦解了他的防线。

同年8月4日,汪父动身前往秦皇岛,在当地的传销窝点一住就是20多天。在秦皇岛的封闭环境中,他被持续灌输一套完整的"政策逻辑":从"中国梦是给百姓的政策红利"到"秦皇岛作为北京后花园开通绿色通道",从"债务清零是国家兜底"到"修复征信、消除案底是唯一机会",层层话术逐渐瓦解了他的理性判断。

传销组织为增强可信度,刻意展示"征信结清报告""限高解除证明"等材料,并暗示有"公职人员参与背书",将项目包装成"国家秘密扶持的主平台"。更令汪父深信不疑的是,组织宣称"中国未来将无工可打、无商可经,6-8亿中产阶级将崛起",而自己只需抓住"短期红利政策",提交平债表格即可实现"信用类贷款100%平债"。

短短时日,他不仅投入数万元积蓄,还办理了10张信用卡,甚至打算动用企业贷,试图撬动更多资金投入“红利项目”。在传销话术的深度洗脑下,汪父坚信自己的债务已经“清零”,还向家人宣称,半年后就能实现暴富。他看着手机里显示的“九年之后还款”的界面,笃定这是债务被打包给第三方的证明,却不知这只是传销组织伪造的假象。

更让家人忧心的是,汪父的角色已然转变。他从一名受害者,变成了传销的“推广者”,成功发展了五六个下线。回家时,他带回了密密麻麻的笔记本,上面工工整整记录着“允许存在,限制发展,严格管理,低调宣传”的十六字方针,张口闭口都是“宏观调控”“红色中产阶级”等传销术语。面对家人的劝阻,汪父表现出极强的抵触情绪,他甚至知晓李旭反传防骗团队的存在,却坚信反传声音是“国家宏观调控的烟雾弹”,目的是筛选“有福气、有缘份”的人。

如今,汪父虽被家人劝返回家,却依旧沉浸在暴富幻梦里,甚至计划重返秦皇岛。为了防止他继续变卖资产、透支信用,汪女士和母亲只能悄悄收走家里的房产证、银行卡和保险单,原本和睦的家庭,因此变得岌岌可危。

三、揭秘“中绿平债”:宣传话术背后的四大逻辑漏洞

传销组织的宣传资料看似“逻辑严谨、政策加持”,实则满是破绽。我们结合其核心话术,逐一拆解骗局的底层逻辑:

政策背书漏洞:“国家秘密项目”是彻头彻尾的谎言

传销组织对外宣称,这是国家在秦皇岛秘密推行的“中国梦”项目,旨在打造“红色中产阶级”,帮助老百姓消除债务、洗白征信、清除醉驾案底等历史污点。他们还搬出“区域性政策,封闭式管理,保密式运作”的说辞,强化项目的“权威性”。

漏洞破解:从法律层面而言,征信修复有着严格的流程,只能通过结清欠款、长期保持良好信用记录实现,不存在“花钱洗白”的捷径;刑事案底是伴随终身的司法记录,绝不可能通过某个民间项目消除。从政策层面来看,真正的国家惠民政策,都有公开的申请渠道、明确的文件编号和政府部门的监管,绝不会在民宅或酒店会议室里,由所谓“讲师”私下授课。

平债承诺漏洞:“债务清零”是精心设计的障眼法

组织承诺,参与者只需提交一份平债表格,信用卡、微粒贷、经营贷等所有信用类贷款都能100%抹平;对于抵押、按揭类贷款,也能通过“身份保护”保全资产,避免强制执行。

漏洞破解:银行贷款的清偿义务受法律保护,不存在“国家兜底平债”的可能。债务清偿需依据《民法典》《商业银行法》等法律规定,需通过合法途径(如协商、诉讼、破产清算)完成,不存在"国家秘密通道"直接抹除债务的法律依据。所谓"平债"若涉及债权转让(如银行将债权转让给资管公司),仅为市场化处置行为,债务人仍需向第三方履行还款义务,绝非"不用还"。

传销组织所谓的“债务清零”,只是展示一些数据变化的个例,要么是信用卡长期逾期不还导致呆账后卡被冻结或者注销;要么是将债权打包给第三方催收的债务转移;要么是呆帐核销或代偿。都是利用信息差制造的“债务清零”的假象。实际上,参与者的债务法律关系并未解除,后续仍会面临催收、起诉的风险。

商业模式漏洞:“拉人头”是唯一的盈利手段

传销组织设置了阶梯式的投入门槛,还宣称“投资15单(约4.35万元),两到三年至少赚1.5个亿”。看似诱人的回报,实则暗藏着传销的核心套路。

漏洞破解:该项目没有任何实际的产品或服务,盈利完全依赖“拉人头、缴门槛费”,本质上是典型的“五级三阶制”传销模式。这种模式不产生任何社会价值,收益来自后入者的投入,是注定崩盘的庞氏骗局。而所谓的“地域限制”“名额稀缺”,不过是制造紧迫感、降低参与者警惕性的营销手段。

心理操控漏洞:精准拿捏负债者的焦虑与贪婪

传销组织的洗脑话术,精准击中了两类人的软肋:一类是身负巨债、急于上岸的人,另一类是渴望一夜暴富、不劳而获的人。他们先利用“平债”需求勾起焦虑,再用“高额回报”放大贪婪,让参与者心甘情愿地投入资金,甚至主动发展下线。

漏洞破解:传销组织还会提前给参与者“打预防针”,将反传宣传定义为“宏观调控”,以此强化参与者的信念,让他们对负面声音产生抵触。这种心理操控手段,正是传销得以持续蔓延的重要原因。

四、给受害者与潜在参与者的建议

1.摒弃幻想,认清本质:天下没有免费的午餐,任何宣传“国家红利政策”“平负债”“不劳而获”的项目,百分之百是骗局。

2.拒绝杠杆,及时止损:绝对不要为了缴纳“入门费”去办理新的贷款或信用卡,否则只会陷入更深的债务泥潭;已经参与的人,应立即停止投入,不再发展下线。

3.科学劝阻,寻求帮助:如果家人已经被深度洗脑,单纯的争吵往往适得其反。建议寻求专业反传销机构或警方的帮助,通过事实证据和心理干预,唤醒被蒙蔽的家人。4.正规途径,解决债务:真正的债务缓解,需要通过与银行或正规金融机构协商达成,走合法的债务重组、延期还款流程,无需缴纳任何“押金”或“好处费”。这场以"平债"为名的骗局,本质是利用普通人对债务压力的焦虑、对国家政策的朴素信任,通过虚构"国家背书""特殊通道"实施精神控制与经济掠夺。

李旭反传防骗团队提醒:所有承诺“轻松解决债务”“无需偿还”的项目,都是利用人性弱点的陷阱——真正的政策红利,从不需要“秘密通道”,更不会以“拉人头”为前提。

[此文来源:李旭反传防骗团队,版权说明:以上文字及图片来源于网络,仅供学习和交流使用,不具有任何商业用途,其目的在于传递更多的信息,并不代表本平台赞同其观点。版权归原作者所有,如涉版权或来源标注有误,请及时和我们取得联系,我们将迅速处理,谢谢!]