2025年的大宗商品市场上,最大的黑马不是早已封神的黄金,也不是石油,而是白银。

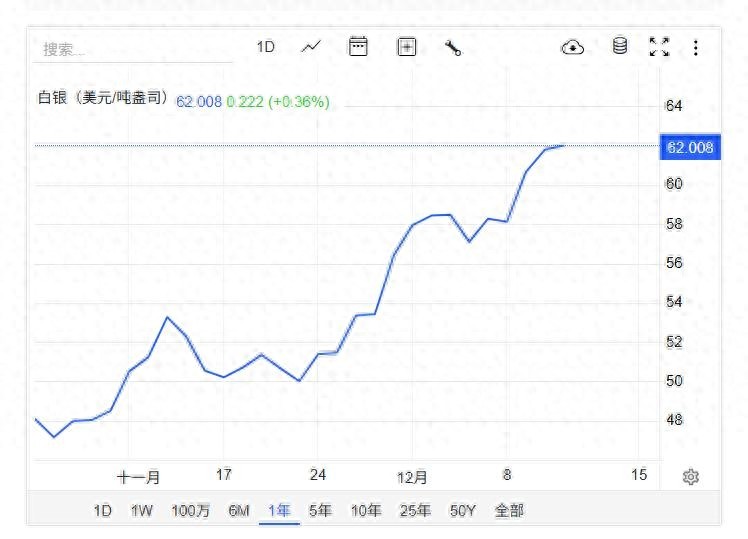

12月10日,白银价格更是一举突破 60 美元 / 盎司大关,创下历史新高(约合人民币14.19元/克),年内110%的暴涨幅度,让隔壁涨幅“仅”有60%的黄金黯然失色。

这种史诗级的逼空行情,与其说是市场的自发狂欢,不如说是对中国一张行政公文的应激反应。

一切的伏笔,其实早在2024年10月31日就已埋下。当天,中国商务部发布的一纸第47号公告,彻底改变了这种银白色金属的命运轨迹。这就是令全球交易员闻之色变的“白银出口新政”。

新规不仅废除沿用多年的配额制,更祭出了一套极具杀伤力的“出口许可证”双轨审查机制。

以前拿到配额就能发货的日子一去不复返,现在企业想把白银卖出国门,不仅要拿合同说话,还得交代清楚下游客户是谁、用来做什么。这甚至被行内人比作像管稀土一样管白银。

在这个时间节点上,伦敦和纽约的金融绅士们犯了一个致命的错误:他们以为这只是普通的贸易摩擦。

然而,当2025年第一季度的数据摆在桌面上时——中国白银出口量骤降37%,其中对欧洲和美国的供应量更是分别腰斩了42%和39%——恐慌情绪才真正开始在产业链条上蔓延。

由此可见,这根本不是简单的少卖点货,而是一次从“自由贸易”到“战略资源控盘”的底层逻辑置换。

长期以来,全球白银市场存在一个巨大的误区:把白银仅仅看作贵金属。但在2025年的工业版图里,白银是不可或缺的“工业血液”。尤其是当光伏产业大跃进式地拥抱N型TOPCon和HJT电池技术时,这种尴尬被无限放大。

新一代高效电池就像一个个吞噬白银的怪兽,银浆消耗量比老旧的P型电池高出80%到100%。仅仅是中国这个光伏巨无霸,要在2025年完成100GW的装机目标,大概就需要吞掉2万吨白银。

而那个在此前年份里因为“冷却系统故障”暂停交易的芝加哥商品交易所,这次真正面临的是实物交割的枯竭。

现在的情况是,全球主要的工业需求端都在裸奔。根据白银协会的统计,不算投资需求,仅工业造成的缺口若把中国出口减量算进去,年赤字能轻松突破5000吨。

伦敦庞大的金银市场仓库里,其实物库存甚至不够全球挥霍1.2个月,远低于3到6个月的安全警戒线。这直接导致了一种奇景:金融市场的定价逻辑失效,实物交割变成了硬通货。

上海白银库存甚至跌到了715吨的七年低点,这种“釜底抽薪”式的供给收缩,让那些习惯了在纸面上做空投机的资本大鳄们,被迫去现货市场抢货平仓。

以德国为例,引以为傲的光伏制造企业因为拿不到足够的银浆,生产线开工率被动降至75%。大洋彼岸的芯片巨头英特尔也不好过,连纳米银导电材料的供应延迟都成了拖累先进制程芯片交付的罪魁祸首。

即便你想寻找替代品,现实也会狠狠打脸:无银化技术的良品率还卡在85%以下,哪怕只是验证一个新的供应链,没个一年半载也下不来。

至于让墨西哥、秘鲁这些产银国补位?更是远水解不了近渴——墨西哥的开采成本比中国高出三成以上,且严重缺乏深加工能力,挖出来的矿石根本填补不了高纯度工业银的黑洞。

更有意思的是,这种工业端的焦虑迅速传导到了市井之间,引发了一场全球范围内的“抢银运动”。就在工业巨头们为几吨银浆焦头烂额时,印度的普通家庭也在为这一波涨势推波助澜。

因为金价实在太高了,在排灯节这样的重要日子里,买不起黄金的印度人把目光投向了白银,导致黄金销量跌了一成多,白银却被买爆。

为了抢时间,交易商们甚至奢侈到不用货轮,直接动用商业飞机把白银空运到孟买。这又是新一轮的恶性循环:零售端的疯抢进一步挤占了原本就捉襟见肘的工业配额。

2025年的白银市场,中国不再愿意为了微薄的出口退税,去消耗有限的战略资源来补贴全球的能源转型。

从价格管理者变为资源主权者,中国明确把白银纳入关键矿产战略储备体系,就是要把好钢用在刀刃上——保障国内的新能源和高端制造。

以前靠低附加值产品换外汇,现在倒逼企业做深加工,卖银粉、卖银浆,而不是卖银锭。数据显示,新政后白银出口单价涨了18%,典型的“量减价升”。

当全球库存覆盖只能勉强维持一个月出头,当各大交易所的库存在加速流出,白银早已不是那个随波逐流的贵金属配角。

在美欧拼命扩充关键矿产清单试图掌握主动权的时候,中国用一张实实在在的许可证网络,给全球产业链上了一课:在这个博弈的时代,谁手里有货,谁才有资格定义价格。

这一轮60美元的白银,不过是为过去几十年的廉价资源时代,画上了一个昂贵的句号。

参考资料

评论列表