“高送转”2026,谁在真分红,谁在玩数字游戏?

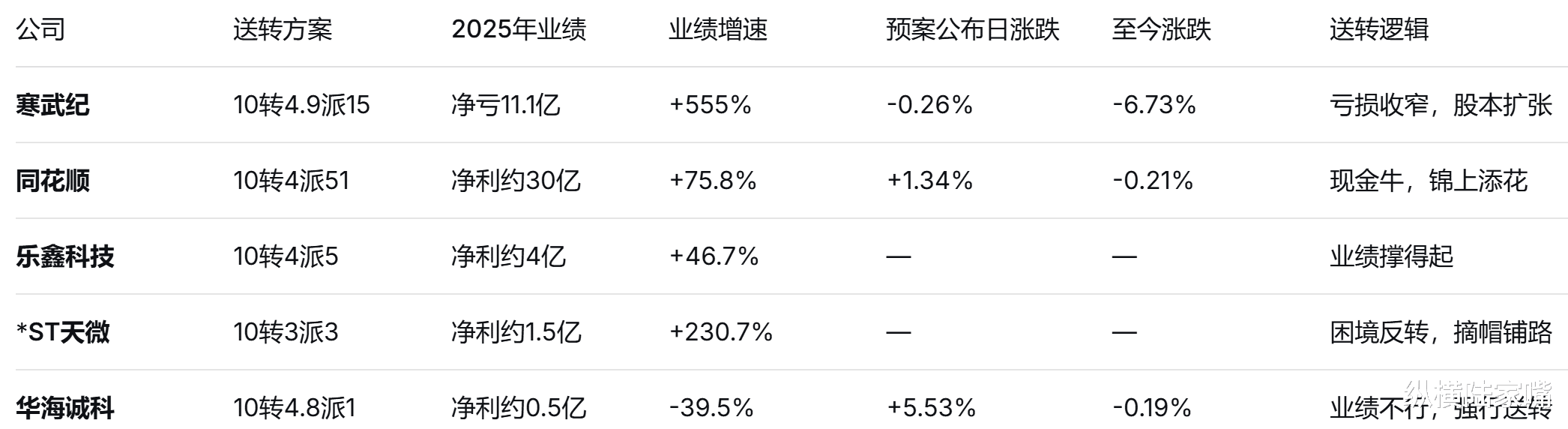

当寒武纪巨亏11亿却敢10转4.9,同花顺10派51元壕气冲天,乐鑫科技净利增47%还送转,*ST天微净利暴增230%玩起“困境反转”,华海诚科净利下滑四成却强行送转——2026年的高送转行情,画风已经彻底变了。

3月24日,高送转概念板块整体大涨,成为当天市场最亮眼的主题之一。 同花顺概念指数显示,高送转预期板块当日涨幅0.74%,金禄电子大涨10.52%领跑板块。华福证券最新研报更是直接将“高送转”列为“右侧突破”新增主题,与水电、信托等板块并列,释放出明确的右侧交易信号。

但这一波行情,是普涨还是分化?证券时报·数据宝统计显示,截至3月23日,197家公司披露了2025年度分配方案,其中包含送转的有21家。这21家公司,命运却天差地别——预案公布首日,股价上涨的只有8只,下跌的却有10只。金房能源、金海通预案公布首日直接跌停,协创数据累计下跌11.95%。

高送转不再是“红包”,而是“照妖镜”。 今天不写研报,不堆数据,就翻五家高送转公司的账本。看看谁在真分红,谁在玩数字游戏。

01 寒武纪:巨亏11亿,凭啥敢“高送转”?

送转方案:10转4.9股,同时10派15元。

业绩底色:2025年归母净利润-11.1亿元,同比增长555.24%。没错,利润是亏的,但“同比增长”这个词用的是“比亏得更少”。

这是A股最魔幻的送转逻辑:业绩巨亏,但亏损收窄了,所以股价要涨?

2025年,寒武纪营收首次突破20亿元大关,AI芯片出货量大幅提升。资本市场对它的定价逻辑从来不是“赚了多少钱”,而是“能不能卡住国产算力的身位”。从这个角度看,10转4.9股是向市场传递信号:我们的股本太少了,配不上未来的市值。

但散户需要警惕的是:高送转本身不创造价值,只是把一张100元换成两张50元。寒武纪的送转,更像是一场“用股本扩张对冲股价过高”的资本运作。

市场表现:预案公布于3月13日,当日股价下跌0.26%,至今累计下跌6.73%。市场对巨亏公司的送转,显然没那么买账。

这本账怎么算? 敢赌国产算力赛道的,可以关注;指望送转后股价填权的,建议想清楚:巨亏公司的高送转,填权的逻辑在哪?

一句话点评:高送转界的“疯子”——亏钱也敢送,赌的是国产算力的未来。

02 同花顺:10派51元,最壕的分红王

分红方案:10派51元,同时10转4股。

业绩底色:2025年归母净利润同比增长75.79%。

这是2026年分红季的“壕王”。51元现金分红,意味着每持有1000股就能拿到5100元现金。按当前股价计算,股息率超过2%,在科技股里属于顶级。

同花顺的现金流有多强?2025年前三季度经营活动现金流净额超过20亿元,账上货币资金超过50亿元。这种“现金牛”属性,让它有底气在送转的同时大把撒钱。

市场表现:预案公布于3月10日,当日股价上涨1.34%,至今小幅下跌0.21%。市场对高分红+高送转的组合,反应相对平稳——毕竟分红是真金白银,不是数字游戏。

这本账怎么算? 同花顺的高分红和高送转,属于“锦上添花”。本身业绩增长稳健,现金流充裕,送转后股本扩大,反而有利于增加流动性。

一句话点评:高送转界的“财主”——有钱任性,送转只是锦上添花。

03 乐鑫科技:高成长+高送转,科技股的牌面

送转方案:10派5元转增4股。

业绩底色:2025年净利润增长46.72%。

乐鑫科技的主营业务是物联网Wi-Fi/蓝牙MCU芯片,在智能家居、工业物联网领域市占率领先。2025年受益于AIoT需求爆发,营收和利润双双高增。

乐鑫的送转逻辑很清晰:业绩增长驱动股本扩张。过去三年,公司营收从15亿增长到30亿,净利润从2亿增长到4亿,股本却没有同步扩张。这次10转4,是让股本规模与业绩体量相匹配。

市场表现:预案公布于3月21日,至今尚未有明确的涨跌幅数据。作为五虎将中业绩增长最稳健的一家,市场对其送转方案的期待值最高。

这本账怎么算? 乐鑫的送转属于“基本面驱动型”——业绩增长、股本扩张、股价填权,逻辑链条完整。风险在于物联网芯片赛道竞争加剧,毛利率能否维持。

一句话点评:高送转界的“优等生”——业绩撑得起,送转顺理成章。

04 *ST天微:230%增长,ST股也玩“困境反转”?

送转方案:10转3股,同时10派3元。

业绩底色:2025年归母净利润同比增长230.72%。

这是最让人纠结的一只。*ST天微,带星带帽,却交出了净利润暴增230%的业绩,还推出了10转3的送转方案。

天微电子主营军工电子,2025年受益于军工订单恢复,业绩触底反弹。但ST帽子还没摘,股价常年趴在地上。

送转对ST股意味着什么?一是向市场传递“我能活下去”的信号;二是为摘帽后股价上涨铺路。但风险同样清晰:军工订单的可持续性、摘帽的不确定性、退市风险的阴影,都还在。

市场表现:预案公布于3月21日,至今尚未有明确的涨跌幅数据。ST股的高送转,市场关注度本身就低,但业绩反转的故事,总有人愿意赌。

这本账怎么算? 敢赌困境反转的,可以关注;想稳稳赚钱的,建议等摘帽后再看。

一句话点评:高送转界的“赌徒”——ST股也敢送,赌的是摘帽翻身。

05 华海诚科:利润下滑,强行送转为哪般?

送转方案:10转4.8股,同时10派1元。

业绩底色:2025年归母净利润同比下降39.47%。

这是五家公司里最尴尬的一个。利润下滑近四成,却推出了10转4.8的高送转方案。

华海诚科主营半导体封装材料,2025年受半导体行业周期影响,业绩承压。但公司选择在业绩低谷期送转,意图很明显:用股本扩张对冲股价下跌,维持市值体面。

问题是,送转后股本扩大,每股收益进一步摊薄,业绩压力只会更大。市场对这类“强行送转”的反应也很诚实:预案公布当日股价上涨5.53%,但至今累计下跌0.19%——先涨后跌,情绪退潮后,该跌还得跌。

这本账怎么算? 如果看好半导体周期反转,可以关注;如果只是冲着送转概念去,建议三思。

一句话点评:高送转界的“苦主”——业绩不行,送转也救不了。

一张表说清楚高送转五虎将:

尾声:高送转不再是“红包”,而是“照妖镜”

2026年的高送转行情,和十年前已经完全不同。

十年前,10转10是标配,10转20也不稀奇。2026年,10转5都算高送转。更关键的是,市场不再无脑追捧送转概念——预案公布首日,21只送转股中只有8只上涨,10只下跌,甚至有两只直接跌停。

为什么?因为投资者终于明白:高送转不创造价值,只是把一张100元换成两张50元。真正决定股价的,是业绩,是现金流,是赛道卡位,是护城河。

华福证券将高送转列为“右侧突破”主题,这一定位恰恰说明:高送转概念已经完成了从“纯情绪炒作”到“业绩+送转双轮驱动”的进化。涨的,是有业绩支撑的;跌的,是强行送转的。

所以,2026年的高送转名单,本质上是一份“照妖镜”: