白糖,今天来聊一聊~

说实话好久没聊了,也有点想念了。上一次还是年初的时候,当时市场在炒作减产,拉动白糖来了一波上涨,很多人问是不是开启了新的多头周期。当时我的观点是:全球根本不缺糖,没有宏观支持的情况下,一切减产都可能是白嫖。《糖史演绎:外强中干,斯人已逝,宏观为王》

巧的是,最近半年,白糖还真就在当时的价格见顶了,半年以来缓慢下跌了500点左右。现在,再来看看白糖是什么情况。

1,扒一扒白糖的根

白糖这个品种,有点特殊性,其在民生中具有极端的重要性,糖价的波动影响很广,属于战略物资,因而这是一个受管控的品种,再加上白糖可以长期储存,各国政府都有不少库存,每当价格比较高的时候,往往就有国储抛售,以平抑糖价。当价格比较低的时候,国储又会收储。

从需求端来看,白糖的需求具有很强的刚性,在人类的需求层次中位于比较底层的位置,需求受经济的影响比较小。白糖的价格波动,更多受到供给端的影响。

从供给端来看,目前全球白糖的供给是长期过剩的,很多企业用白糖的原材料甘蔗作为原料制作乙醇,一旦白糖的价格比较高,制糖比上升,就能很快提高供给,这也是为什么白糖价格不容易走高的另一个原因。

当然,如果能源的价格比较高,乙醇价格很高的时候,制糖性价比下降,这个时候也会导致糖制乙醇的增加,从而拉升糖价(能源成本提高肥料价格也是原因之一),因而白糖的价格与能源价格,具有很强的相关性。同时,各国的乙醇政策,也是变量之一。

另外,白糖还具有很强的周期性,主要原因在于白糖的主要原材料甘蔗,具有三年宿根周期。即通过在三年内保持甘蔗根部不挖除,实现连续种植,提高产量和品质。但,超过3年之后,往往产量会下降。

因此,白糖是为数不多的几只宏观品种之一,与经济周期波动强相关。

还有一点值得注意,由于国外甘蔗的种植成本远低于中国,因而国内与国外白糖的价格不太一样,和很多产品一样,呈现国内高外部低的情况,主要通过进口配额来调节国内的供需,进口白糖被分为有配额和无配额两种,前者关税15%,后者关税50%加保障措施关税45%。因而进口配额政策,也是变量之一。

不过,由于国产糖每年生产大概1000万吨左右,而每年的需求大约1500万吨左右,需求缺口达到500万吨,占比三分之一。所以,白糖的价格和大豆差不多,都依赖海外定价。

2,巴西增产,利空落地

我们回过头来,缕一缕过去一段时间的白糖行情。

今年,白糖需求面,没有什么太多的波动,除了7月份开始来了一波反内卷,跟着大盘来了一波反弹,但白糖的主要决定力量仍然来自于供给端。

2023年全球出现厄尔尼诺现象,全球甘蔗减产,白糖迎来了历史性的十年高点,然后甘蔗种植的热情被点燃,2024年甘蔗种植面积大增。由于甘蔗具有3年的宿根周期,紧接着2025年,继续增产。

如下图所示,今年巴西白糖的产量明显高于以往,这也是目前白糖价格下跌的元凶。8月下半月巴西产糖量为387.2万吨,较去年同期的327.6万吨,增加59.6万吨,同比增幅达18.21%!

白糖产量增加是全球性现象,预计今年印度恢复性增产,同比产量增加较大,泰国新季产量预计也将小幅增加,中国糖产预计也将小幅增加。

与此同时,全球能源价格也一直比较低迷,限制白糖的成本与乙醇的需求。9月26日,OPEC+甚至宣布自10月起将集体原油产量小幅上调约13.7万桶/日。在全球经济整体低迷的背景下,这种过剩恐怕短期很难改变。

StoneX在最近的一份报告中称,将于10月开始的2025/26年度全球食糖市场预计将出现277万吨的供应过剩。全球糖产量估计为1.975亿吨,而消费量预计为1.947亿吨。

大宗商品贸易商Czarnikow8月份报告显示,2025/26年度全球糖市的盈余将达到620万吨,其中全球糖产量预计将达到1.846亿吨,全球消费量达1.784亿吨。

目前,白糖属于利空落地阶段,没有了新的利空,除非是宏观基本面需求出现一定的下降,否则,现在的白糖正处于震荡期。

3,白糖:食之无味,弃之可惜

从历史上看,白糖的周期性相当明显,基本上3年一个周期,上一轮上行周期是从2024年开始的,至今才刚刚过去了2年左右的时间,如果从周期性规律来看,可能还有1年左右的筑底时间。

从价格来看,当前的白糖价格,已经处在历史波动周期的底部区域,想要再度下跌,空间也十分有限。从历史数据估算,上一轮和上上一轮底部的价格分别对应4600元和4100元,考虑到通胀的因素,这一轮区间的底部,也在5100-5500之间了。

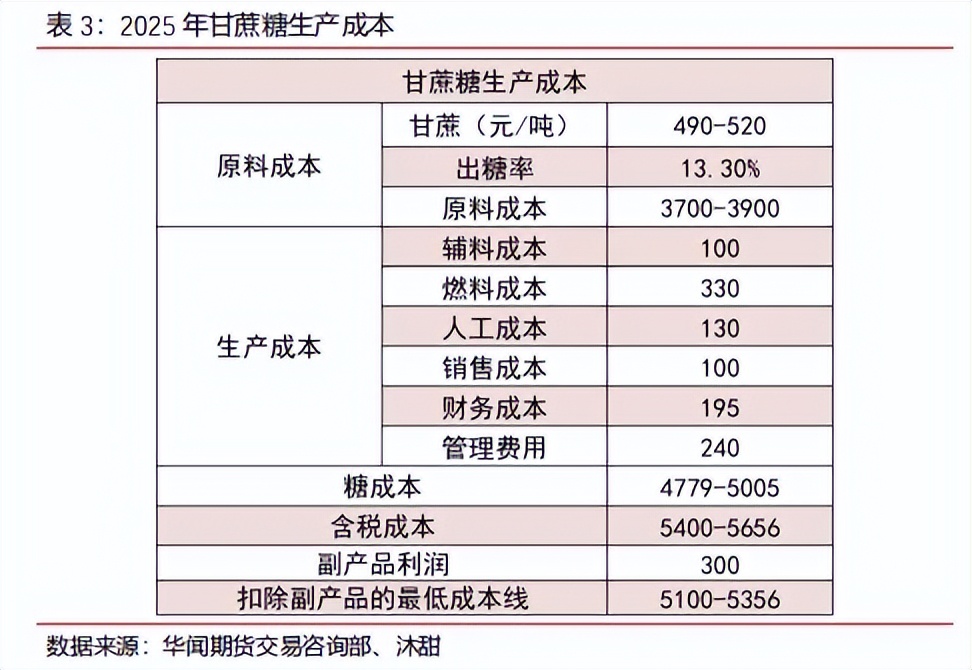

根据成本的现实估算,2025年内蒙糖厂平均生产成本大概在6000元左右,如果考虑甜菜糖厂还有糖蜜与颗粒粕等副产品的收益,跌破6000元并不能阻止糖厂停产,5500元应该是一个比较坚实的价格。

甘蔗糖厂的成本要更低一些,根据华闻期货的计算,广西地区各糖厂实际成本与平均值存在一定差距,大概区间跨度为5300元/吨-5800元/吨。

国际上的白糖虽然比较便宜,但也有配额限制,50%的配额外关税虽然近期也有一些利润,但很难形成决定性的力量。

因为白糖和其他品种不一样,这种商品是刚需,且耐储存,目前的白糖价格已经接近于国内制糖的成本线,太低就有贸易商存货。而且,由于白糖事关战略,如果跌的太多,国家会出面干预收储,还有配额在支撑。

根据最新的数据,ICE原糖主力合约收盘价为16.35美分/磅,人民币汇率为7.1300。经测算,配额内巴西糖加工完税估算成本4500元/吨左右,配额外为5700元/吨左右。原糖的价格在16美分左右十分坚挺,向下非常困难。

因此,目前白糖下行空间很小,跌破现金流成本的事情,在白糖这个品种中是比较少见的,因而不必担心什么过剩时代,跌破现金流成本的工业品逻辑。

从这个角度来看,似乎抄底白糖是一个明智的做法。因为下行风险相对比较小,有反弹空间。

不过,我觉得目前的价格还不够低,市场筑底可能会持续很长时间。做多性价比不够,做空没有意义。白糖在新的压榨周期内,过剩已经确定,很难有什么幺蛾子,只能在需求端有一定的预期,但从目前来看,全球经济还比较弱,没有什么明显复苏的迹象。

就算全球经济有复苏,其他品种的弹性也会比白糖更高,投资性价比方面,没什么太大的吸引力。但从投资确定性来看,白糖目前的价格,的确下行空间有限。

总之,食之无味,弃之可惜。

未来短期来看,可能会炒作新一季的种植面积收缩,或者是国家收储政策,从中长期来看,宏观经济周期的波动可能是更强的变量。如果全球经济复苏,带动需求端的上涨,叠加供给端收缩,可能会有一些行情。

但,还是那句话,如果靠宏观,白糖就不香~

当然,不同的价格,有不同的结论,如果跌的多了,性价比就出来了。白糖的优势是确定性高,有坚实的底部。