社保中的“一档”“二档”究竟指什么?

许多人对深圳社保的“一档”“二档”存在误解。实际上,社保包含养老、医疗、工伤、失业、生育五大险种,而“一档”“二档”仅针对医保划分,与养老保险无关。养老保险的缴费标准由户籍和缴费比例决定,并非按“档”区分。因此,退休金的多少与医保档次无关,而是取决于养老保险的缴纳情况。

一、养老保险缴费与退休金的关键问题1. 养老保险要缴多久?根据最新政策,按月领取养老金的最低缴费年限将从15年逐步延长至20年(2030年起每年增加6个月,2039年全面实施)。即使已缴满最低年限,仍需持续缴费至退休,缴费年限越长,退休金越高。

来源:人力资源社会保障部

2. 退休金受哪些因素影响?缴费基数:工资越高,缴费基数越高,退休金越多。

缴费年限:累计缴费时间越长,基础养老金比例越高。

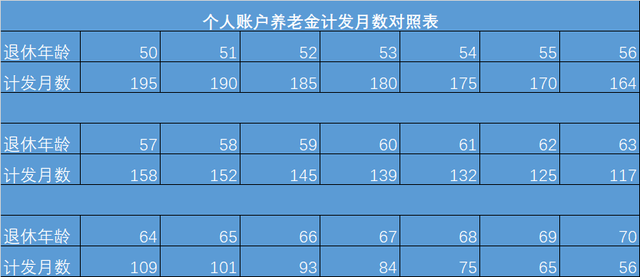

个人账户储存额:个人账户养老金=账户总额÷计发月数(如60岁退休按139个月计算)。

社平工资:经济发达地区(如深圳)社平工资较高,计发基数也更高。

总结:遵循“多缴多得,长缴多得”原则,缴费基数与年限是核心。

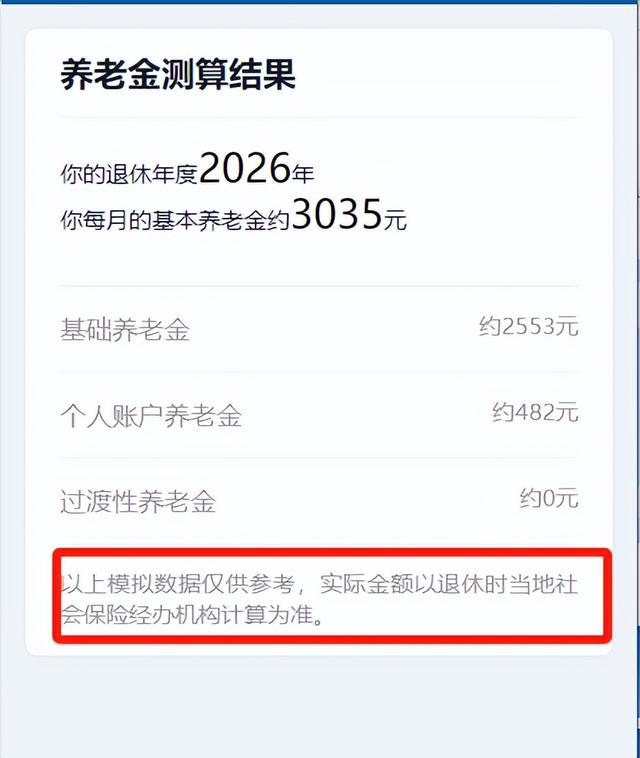

二、养老金如何计算?公式拆解组成部分

计算公式

基础养老金

(退休地上年度社平工资 + 本人指数化月均缴费工资) ÷ 2 × 缴费年限 × 1%

个人账户养老金

个人账户累计储存额 ÷ 计发月数(如60岁为139个月)

举例:若深圳社平工资为10000元,缴费35年且月均缴费指数为1,则:

基础养老金 = (10000 + 10000) ÷ 2 × 35 × 1% = 3500元

若个人账户储存30万元,则个人账户养老金≈2158元

合计月领养老金≈5658元(实际以社保局核算为准)。

三、如何确定退休地?遵循“户籍优先,从长从后”原则:

户籍地退休:若退休时养老保险关系在户籍地,直接户籍地领取。

缴费满10年地:若最后参保地缴费满10年,则在该地退休。

转回户籍地:多地缴费均不满10年,转回户籍地办理。

案例:小李(哈尔滨户籍)先后在北京缴7年、深圳3年、成都3年,最后在深圳缴9年。因深圳累计满10年,可在深圳退休。

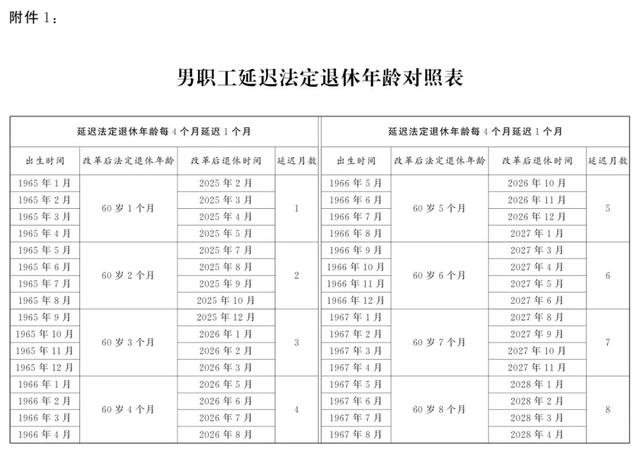

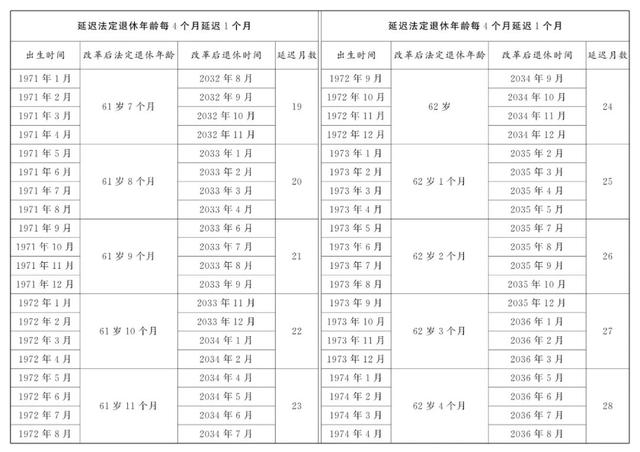

四、退休年龄与弹性政策延迟退休时间表男性:60岁→63岁(15年过渡期)

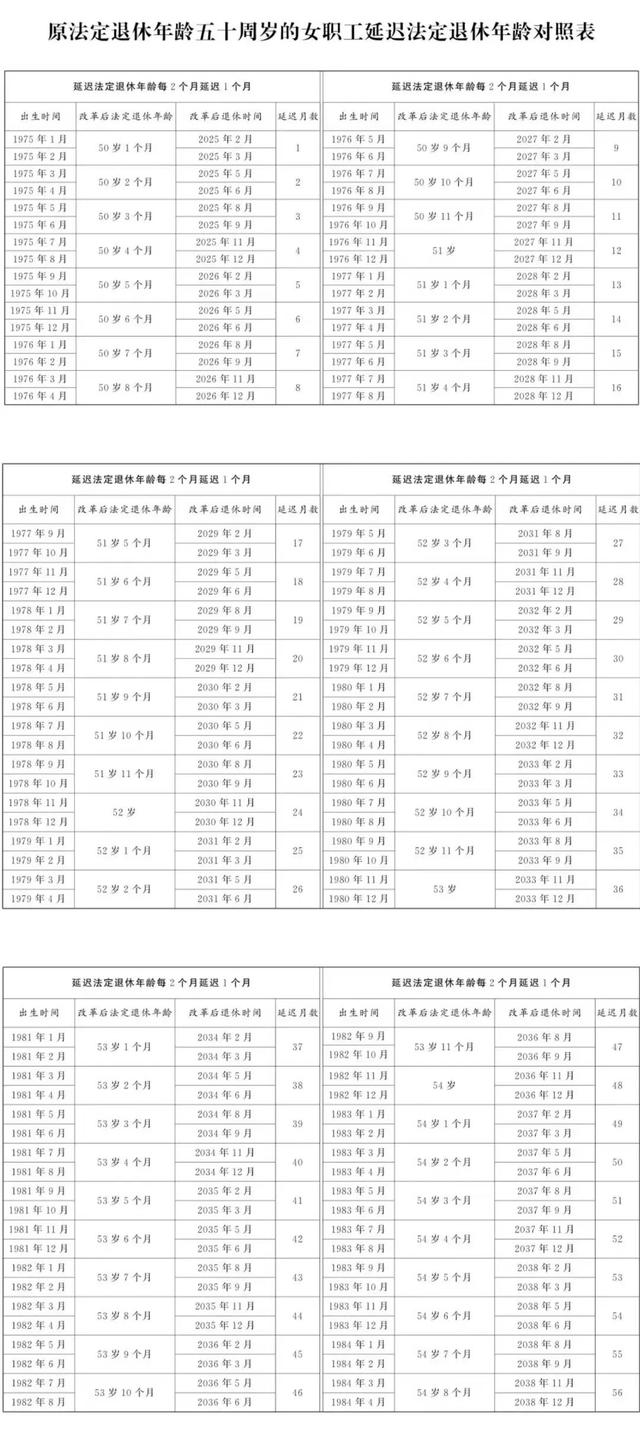

女性:50/55岁→55/58岁(分阶段延迟)

弹性退休选择

弹性退休选择提前退休:最多提前3年,需满足最低缴费年限。

延迟退休:与单位协商,最多延迟3年。

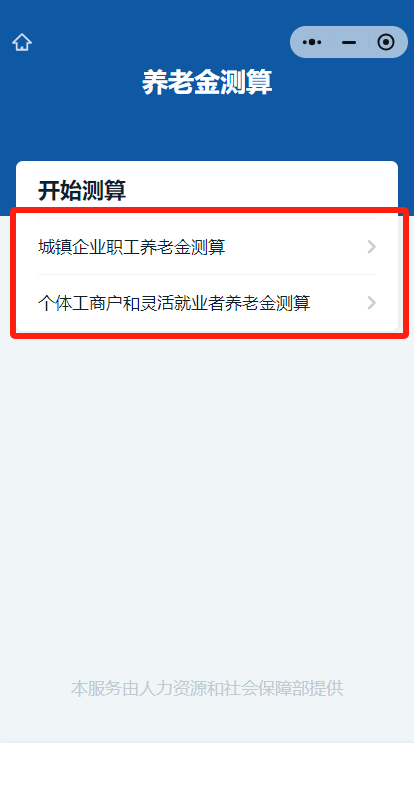

查询工具:通过“国家社会保险公共服务平台”或“电子社保卡”输入信息,测算退休年龄与养老金。

以“国家社会保险公共服务平台”为例

月平均工资:约14553元。未来工资增长率:建议5%。未来平均工资增长率:建议5%。未来个账记账利率:建议2%

五、退休后的医疗待遇

五、退休后的医疗待遇需同时满足:

达到法定退休年龄;

医保累计缴满年限(深圳要求实际缴费≥10年);

停缴后仍可享受终身医保待遇。

深圳市停缴医保费并享受终身医保待遇条件

六、社保关系转移指南转出条件:异地社保机构同意接收。

转入条件:未退休且深圳为待遇领取地,或临时账户人员需线下办理。

线上办理:登录“国家社会保险公共服务平台”,选择“养老保险关系转移”提交申请。

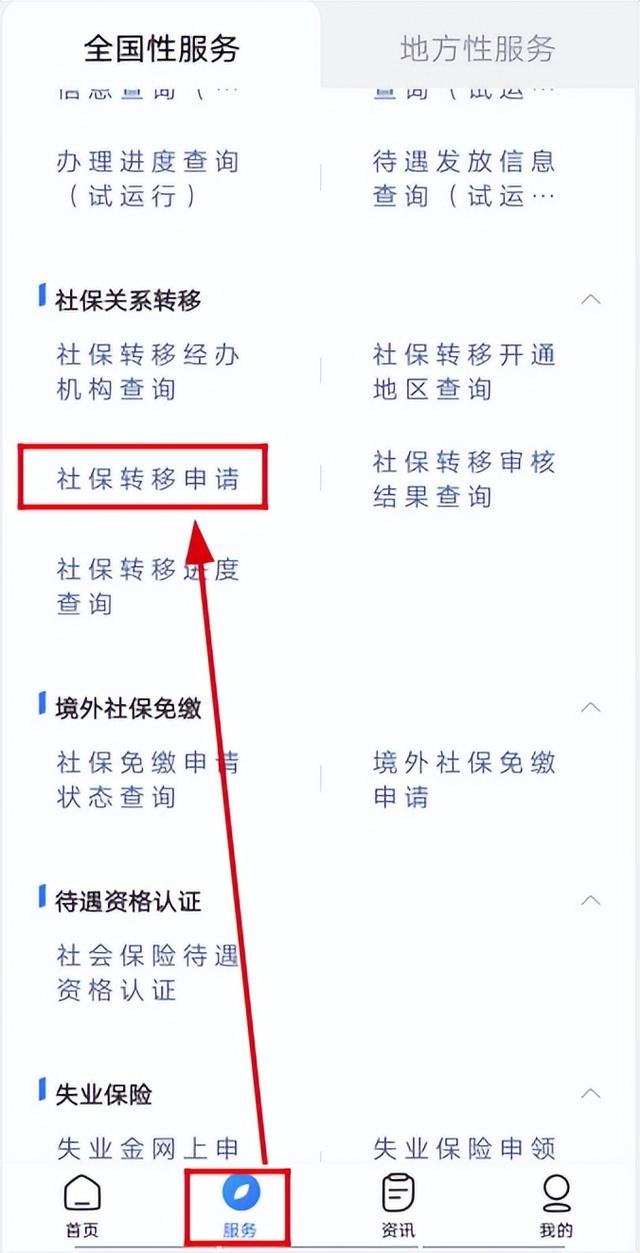

方法一:“掌上12333”步骤如下:

“服务-社保关系转移-社保转移申请”

填写转移申请信息

方法二:国家社会保险公共服务平台

“养老保险-关系转移-企业职工养老保险关系转移申请(据实际情况选择)”→“基本养老保险关系转移申请”

填写转移申请信息即可

总结:深圳社保一档、二档的差异集中在医保报销比例与就医范围(如二档需绑定社康),而养老待遇取决于缴费基数与年限。合理规划参保地与缴费策略,才能最大化退休保障。

政策依据:《深圳市社会医疗保险办法》《城镇职工基本养老保险关转移接续暂行办法》。数据来源:深圳市医疗保障局、国家社会保险公共服务平台、人社部政策文件。

温馨提示:文中案例与计算结果仅供参考,具体以社保部门核定为准。