内容提要

近年来,国家外汇管理局积极推广实体经济汇率风险中性理念,支持企业学会用好汇率避险工具,提升外汇风险管理能力。尤其在外部环境更趋复杂严峻的情况下,结汇的不确定性或压缩出口企业利润空间。文章从结汇企业角度介绍主流外汇期权组合工具,并结合每种工具的套保效果对其优势及潜在风险进行分析。

当前全球经济不确定性加剧,企业如果没有采取有效的外汇避险措施,可能会因汇率剧烈波动面临汇兑损失。出口企业如果没有提前锁汇,外币贬值将直接压缩利润空间,因此外汇避险业务已成为企业稳健经营的重要保障。外汇避险工具通过锁定汇率区间,帮助企业规避上述风险。除了传统的外汇远期、掉期、货币掉期以及期权,还有更为复杂的期权组合工具,其灵活性更高,既能在市场波动时有效对冲风险,又可在特定市场条件下获取因汇率有利变动产生的收益。

一、加盖远期

加盖远期是指企业买入一笔远期,同时卖出一笔行权价格劣于同期限远期汇率的期权。通过卖出期权获取期权费可以优化远期价格,当价格未突破期权行权价时,该工具的综合成本优于远期结售汇价格。

(一)案例分析

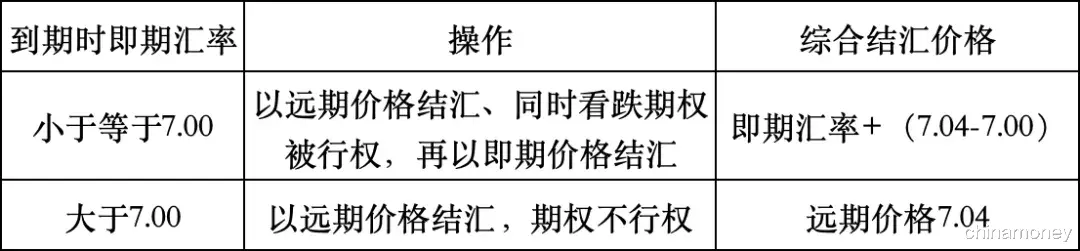

某出口企业预计6个月后收到500万美元货款,当前6个月美元兑人民币远期价格为7.04,企业预期外币不会大幅贬值。企业买入金额为500万美元、期限6个月的远期美元结汇,同时卖出金额500万美元、期限6个月、行权价格为7.00的美元兑人民币看跌期权。

期权到期日,若市场即期汇率低于7.00,期权被行权,企业以7.00买入、7.04卖出美元获得400pips价差收益,同时以即期汇率结汇,实际结汇价格为:即期汇率+400pips;若市场即期汇率高于7.00,期权不行权,企业以远期价格结汇并获得期权费补贴。

表1 加盖远期结汇情景

对于结汇企业,若外币贬值幅度较大,低于卖出期权行权价,致使期权被行权,企业将以即期汇率结汇,虽获一定价格补贴,但由于未锁汇,企业仍暴露在汇率下行风险中。该工具在不利市场行情中锁价效果较弱,适合预期外币不会大幅贬值、可承担下行风险的企业。

二、风险逆转期权

风险逆转期权是常用的外汇对冲工具,包括看跌和看涨两种类型。其中看跌风险逆转期权为买入行权价格较低的外汇看跌期权,同时卖出行权价格较高的外汇看涨期权,除行权价格外,两个期权其他要素一致。该工具将未来汇率锁定在特定区间而非固定汇率,可通过调节套保区间使整体期权费为零。该工具适合对汇率双向波动有一定容忍度,希望在区间内保留部分市场收益,同时锁定不利方向汇率的企业。

(一)案例分析

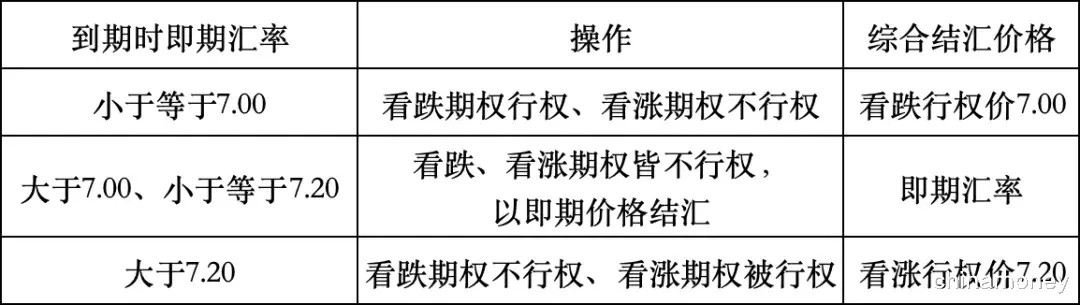

某出口企业预计6个月后收到500万美元货款,其判断未来美元兑人民币汇率双向波动且上限不超7.20,因此买入行权价为7.00的看跌期权,卖出行权价为7.20的看涨期权,将到期结汇汇率锁定在7.00~7.20区间。

期权到期日,若即期汇率低于7.00,看跌期权行权,企业按7.00结汇,规避贬值风险;若汇率介于7.00~7.20之间,两个期权均不行权,企业按即期汇率结汇;若汇率高于7.20,看涨期权行权,企业需按7.20结汇。

表2 风险逆转期权结汇情景

(二)风险提示

若到期时外币出现大幅升值突破卖出期权行权价,企业承担行权风险,以劣于即期汇率价格结汇,放弃额外升值收益。该工具适合预期外币不会大幅升值的企业。

三、价差期权组合

价差期权组合包括看涨价差和看跌价差两种模式,其中看跌价差组合是买入行权价格较高的看跌期权、同时卖出行权价格较低的看跌期权。该工具可保留博取最大市场收益的机会,且整体套保成本低于单一买入期权策略。

(一)案例分析

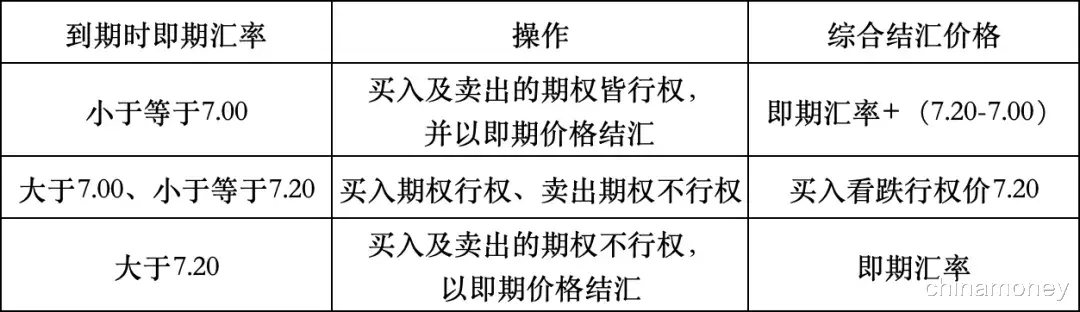

某出口企业预计6个月后收到500万美元货款,该企业卖出行权价为7.00的美元兑人民币看跌期权,同时买入行权价为7.20、名义本金和期限相同的看跌期权。

期权到期日,若美元兑人民币价格小于7.00,两个期权均被执行,企业获得2000pips行权净收益,综合结汇价格为:即期汇率+2000pips;若价格在7.00~7.20之间,买入期权行权、卖出期权不行权,企业以7.20结汇获额外收益;若大于7.20,两期权均不行权,企业按即期汇率结汇。

表3 价差期权结汇情景

(二)风险提示

使用该工具的风险与加盖远期类似,若外币大幅贬值跌破卖出期权行权价时,未锁汇企业仍暴露在汇率下行风险中,该工具适合预期外币不会大幅贬值、可承担下行风险的企业。

四、比率期权

比率期权是同时买入和卖出到期日、行权价格相同,名义本金之比为1:N的两笔方向相反的期权。该工具可锁定结售汇价格,且因名义本金不同,最终结售汇金额具有不确定性。该工具在锁定价格的同时,将卖出期权收取的期权费补贴至行权价格,可获得优于远期结售汇的汇率,且整体期权费为零。

(一)案例分析

某出口企业预计6个月后收到1000万美元货款,计划锁定结汇价格,当前6个月美元兑人民币远期价格为7.04,企业希望部分资金以更优价格结汇。其采用1:2比率期权,买入6个月、行权价为7.06、本金为500万美元的看跌期权,同时卖出同期限、同行权价、本金为1000万美元的看涨期权,无需支付前端期权费。

期权到期日,若即期汇率小于7.06,看跌期权行权、看涨期权不行权,企业以7.06结汇500万美元,剩余500万美元按即期价格结汇;若即期汇率大于7.06,看跌期权不行权、看涨期权被行权,企业以7.06的价格结汇1000万美元,结汇价格优于期初的远期结汇价格。

表4 1:2比率期权结汇情景

(二)风险提示

该工具到期时企业的结汇金额具有不确定性,适合资金较为充裕的企业。此外,卖出期权的行权金额不应超出企业真实的资金需求规模,以防范过度投机。

五、海鸥期权

海鸥期权是一种由三个普通欧式期权组合而成的复杂衍生品。看涨海鸥期权包括两个买入期权和一个卖出期权;看跌海鸥期权包含一个买入期权和两个卖出期权。该工具中的期权组合灵活,行权情景丰富,卖出期权的收入可抵消买入期权的费用,调节套保区间可实现期权费净收入。

(一)案例分析

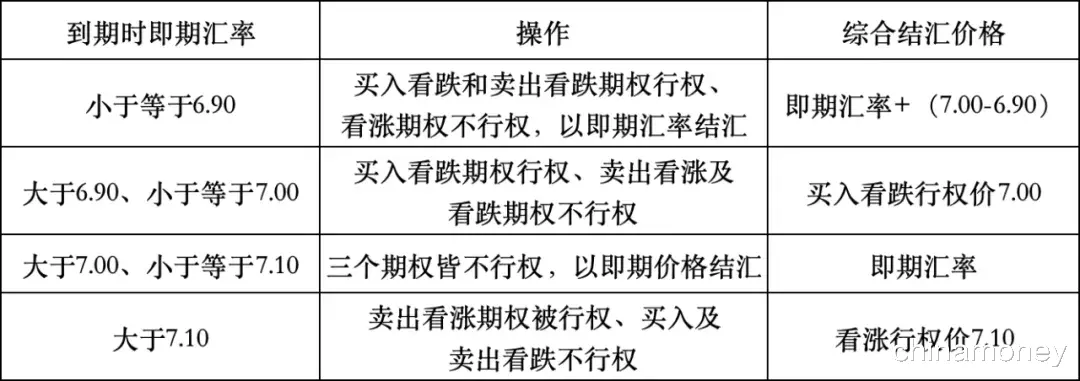

某出口企业预计6个月后收到500万美元货款,其采用美元兑人民币看跌海鸥期权工具,买入行权价为7.00的外汇看跌期权,卖出行权价为7.10的看涨期权和行权价为6.90的看跌期权。

期权到期日,若即期汇率在6.90以下,买入看跌期权和卖出看跌期权行权、看涨期权不行权,企业按即期汇率结汇并获得1000pips的行权净收益;若汇率在6.90~7.00之间,仅买入看跌期权行权,企业以7.00结汇,价格优于即期汇率;若汇率在7.00~7.10之间,三个期权均不行权,企业按即期汇率结汇;若汇率大于7.10,仅卖出看涨期权行权,企业以7.10结汇。

表5 海鸥期权结汇情景

(二)风险提示

对于结汇企业,若汇率大幅贬值跌破卖出期权行权价,企业未锁汇仍需承担汇率下行风险;若外币大幅升值突破组合最高看涨期权行权价,企业需承担行权风险,放弃额外收益。该工具对下行风险保护较弱且限制了上行收益,适合预期汇率窄幅波动、对期权工具理解较深、下行风险承受力较高的企业。

六、小结

期权组合工具多数通过卖出期权优化套保成本,并且采用多元化组合使其在特定的汇率区间获得比远期或到期时即期汇率更优的结售汇价格。但由于企业卖出期权,导致期权组合工具或者无法在市场下行中提供充分的保障,或者放弃了市场上行带来的收益。因此,企业应结合自身对市场走势的判断以及风险承受能力选择适合的期权组合工具。

此外,借鉴以往发生巨额亏损的套保案例,多数情况下企业签订的期权产品与自身外汇管理水平不相符,忽视了不利市场变动引发亏损的风险;又或者企业背离了套保的初衷,高估了自身的风险承受能力,投机博取更高收益,导致更大亏损。银行应充分告知客户每种期权工具的不利风险,结合客户的实际业务需求及市场判断推荐产品,并就后续所需保证金情况进行充分沟通。

作者:白丹妮、孙洋,江苏银行资金营运中心