就在刚刚,北交所迎来了一家医用敷料领域的龙头企业:江苏爱舍伦医疗科技集团股份有限公司(简称“爱舍伦”)正式在北京证券交易所挂牌上市,证券代码为920050。

开盘价48.88元,截至发稿股价为50.08元,总市值突破34亿元,标志着这家深耕医疗耗材领域十余年的苏商企业正式开启了资本市场的新征程。

作为一家长期专注于医疗健康的企业,爱舍伦看似低调,实则在细分领域拥有较高的话语权。

招股书显示,该公司2024年营收逼近7亿元、净利润突破8000万元。

数据来源:招股书

其中,核心业务覆盖康复护理与医疗防护两大领域,产品远销北美、欧洲等全球主要市场,海外收入占总营收超90%。

亮眼业绩背后,爱舍伦究竟有着怎样的成长逻辑?公司70后创始人张勇是如何从一名普通的贸易商蜕变为掌舵亿级医疗企业的企业家的?在高度依赖单一大客户的背景下,爱舍伦的IPO之路又将如何破局?

医线Insight通过梳理爱舍伦长达数百页的招股书,试图还原这家医用敷料“代工之王”的崛起之路,并探讨其未来的增长潜力与挑战。

01

从贸易起家,

70后苏商的“大健康”突围

爱舍伦的创业故事,是中国医疗器械产业从“贸易出海”转向“制造出海”的一个缩影。

故事的主人公张勇,出生于1975年1月,是一位典型的“苏商”。中专毕业的他,最早修习的是国际贸易专业,这为他日后在海外市场的长袖善舞埋下了伏笔。

2000年,年仅25岁的张勇便开始了自己的创业生涯,最初是在张家港市沪港机电设备有限公司担任执行董事兼总经理,从事医疗器械生产设备的制造业务。

这段经历让他对医疗器械的生产工艺和机械原理有了深刻的理解,也让他敏锐地察觉到了下游市场的巨大潜力。

2015年6月,张勇正式创立了苏州美迪凯尔国际贸易有限公司(爱舍伦的前身)。

起初,这只是一家注册资本仅100万元的小公司,甚至出于业务便利的考虑,张勇还曾委托母亲代持股权。

但张勇的野心并不止于做一家“倒爷”式的贸易公司。原因是,在医疗器械这个讲究资质、质量和供应链稳定性的行业里,只有掌握了生产端,才能拥有真正的话语权。

于是,张勇开始了一场从“轻”到“重”的转型。他先后整合了江苏柯莱斯克、安徽爱维迈德等生产基地,构建起了一个集研发、生产、销售于一体的医疗科技集团。

2021年,公司正式更名为江苏爱舍伦医疗科技集团股份有限公司,并完成了股份制改造。

IPO前,直接或间接持有发行人股份的情况

图片来源:招股书

这一路走来,张勇带领爱舍伦完成了一次次跨越:

从最初的简单代工,到如今拥有自动化生产线、掌握多项核心专利;从单纯的OEM(原始设备制造商),发展到能够参与客户研发设计的ODM(原始设计制造商)模式。

可以说,爱舍伦的成长史,不仅是张勇个人的奋斗史,更是中国医用敷料行业转型升级的真实写照。

如今,爱舍伦已经建立起了一支超过1900人的庞大团队,在江苏苏州、张家港,以及安徽宣城等地拥有多个现代化生产基地。

甚至为了应对全球供应链的变化,爱舍伦还将触角伸向了海外,在泰国、摩洛哥等地布局了生产工厂,展现出了一位70后企业家全球化的战略眼光。

02一张护理垫背后的技术壁垒

所有的战略,都要有业务兑现。爱舍伦是如何做的?

这里需要提到的一个背景是,或许在很多人眼中,医用护理垫、手术铺单这些一次性耗材似乎没有什么技术含量,无非是几层无纺布和棉花的堆叠。

但爱舍伦能将其做成年入数亿的大生意,并在国际市场上与巨头共舞,靠的绝不仅仅是低廉的价格。

根据招股书,爱舍伦的主营业务主要分为两大板块:康复护理产品和手术感控产品。

首先是康复护理产品。

这部分产品以医用护理垫、医用冰袋为主。看似简单的护理垫,在医疗场景下却有着极高的要求。

据了解,护理垫不仅要能快速吸收体液,防止反渗,还要具备足够的透气性以预防褥疮,甚至在紧急情况下,还需要具备高承重性,以便医护人员直接利用床垫转移病人。

爱舍伦在这一领域投入了大量研发。它们开发了“高强度薄膜材料与无纺布多层胶粘压合”技术,使得医用床垫的承重可达661磅(约300公斤),宠物床垫承重可达473磅。

这意味着,在手术或急救过程中,医护人员无需更换床单,就能直接抬起病人,从而提高了医疗效率。

此外,其研发的“高透气性床垫”,透湿率达到2662g/(m²·24h),有效解决了长期卧床患者的护理难题。

其次是手术感控产品。

该板块涵盖手术衣、手术铺单、手术组合包等。这些产品是外科手术中必不可少的“防火墙”,用于防止手术过程中的交叉感染。

爱舍伦在这一领域不仅追求产品的阻隔性能,更注重使用的便捷性。其根据不同手术场景(如骨科、产科、心胸外科等)将所需耗材进行科学组合,大幅缩短了术前准备时间。

在技术创新方面,爱舍伦并非盲目堆砌高科技,而是聚焦于“工艺创新”和“材料应用”。

工艺创新相关情况

图片来源:招股书

例如,它们通过自主研发的“医用护理垫智能复合生产技术”,实现了从原材料投料、胶粘、压合到分切、折叠、包装的全流程自动化。

以上举措不仅大幅降低了人工成本,更重要的是保证了产品质量的一致性——这对于医疗器械来说至关重要。

招股书数据显示,报告期内,爱舍伦的核心技术产品为其提供了95%以上的营收占比。

这充分说明,技术创新已经成为驱动公司发展的核心引擎。

03深度绑定Medline:是蜜糖还是砒霜?

翻开爱舍伦的客户名单,一个名字赫然在列且占据了绝对的主导地位——Medline集团。

Medline是全球最大的私营医疗用品制造商和分销商之一,位列全球医疗器械公司百强榜第四位,在北美市场更是占据头把交椅。

对于任何一家医疗耗材代工企业来说,能进入Medline的供应链,本身就是一种实力的证明。

爱舍伦与Medline的合作可谓深度绑定。

招股书显示,报告期内,爱舍伦对前五大客户的销售收入占比均超过80%,其中对Medline集团的销售占比更是高达70%以上。

其中,2022年到2025H1,分别为71.51%、73.08%、71.00%和77.73%。

前五名客户销售金额及占比情况

图片来源:招股书

这种“大客户依赖症”在资本市场上往往是一把双刃剑。

从积极的一面看,Medline作为行业巨头,其订单具有极高的稳定性和规模效应。

简而言之,与Medline的合作,让爱舍伦无需在市场推广上投入巨资,就能获得源源不断的订单。同时,该模式极大地降低了销售费用率,使得爱舍伦能够将更多资源投入到生产效率的提升和产品研发上。

此外,Medline对供应商有着极其严苛的认证体系,通过其验厂和认证,相当于给爱舍伦的产品贴上了一枚“国际金牌通行证”,为其开拓其他国际客户奠定了信用基础。

但风险也显而易见。高达七成的营收依赖于单一客户,意味着爱舍伦的命脉在一定程度上掌握在Medline手中。

如果未来Medline调整采购策略,或者双方合作关系发生裂痕,爱舍伦的业绩将面临断崖式下跌的风险。

不仅如此,作为拥有强势话语权的买方,Medline在议价能力上往往占据上风,这可能会对爱舍伦的毛利率形成挤压。

不过,爱舍伦似乎并不避讳这一点,并在积极寻求破局。

一方面,公司通过深度参与Medline的新产品研发(即ODM模式),提高了客户黏性。

例如在开发新型医用护理垫时,爱舍伦并非被动接受图纸,而是根据对材料特性的理解主动提出设计方案。

“技术入股”式的合作,使得Medline很难轻易更换供应商。

另一方面,爱舍伦也在积极拓展Zarys、Sejong Healthcare等其他国际客户,并试图通过拓展OTC系列、导管类等新产品线来丰富收入结构。

正是基于上述动作,爱舍伦能在全球业务中顺风顺水,并撑起持续增长的营收。

04双重挑战:巨头环伺与汇率波动

尽管面临大客户依赖的风险,爱舍伦的财务数据依然展现出了较强的韧性。

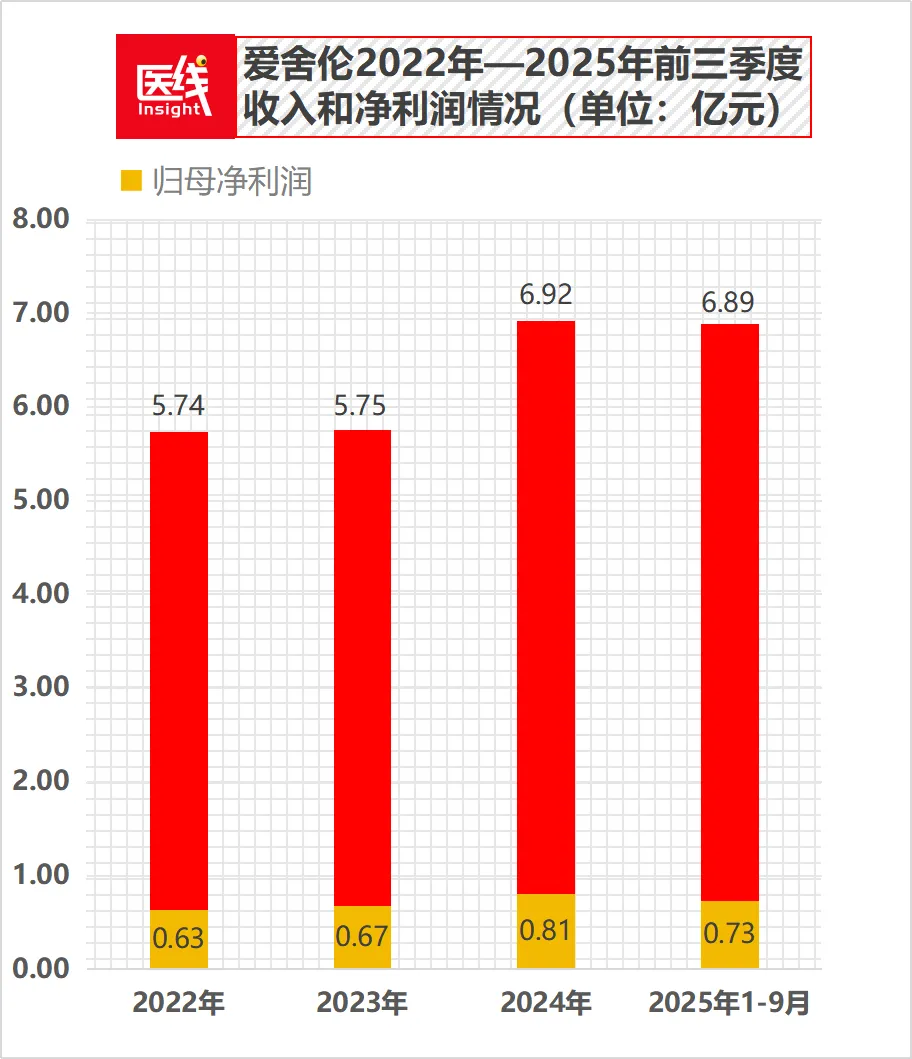

根据招股书,2022年至2024年,爱舍伦的营业收入分别为5.74亿元、5.75亿元和6.92亿元,呈现出稳步增长的态势。

特别是在2024年,营收同比增长超过20%,显示出下游市场需求的强劲复苏。

在净利润方面,公司2022年至2024年归母净利润分别为6280万元、6696万元和8071万元。

即便是在全球经济下行压力较大的背景下,爱舍伦依然保持了利润的持续增长,这得益于其高效的成本控制能力和自动化生产带来的规模效应。

当然,爱舍伦亦面临双重挑战。

第一大挑战是,作为一家外销收入占比超过90%的企业(报告期内境外销售占比分别90.99%、94.25%、94.71%和96.54%),汇率波动是影响爱舍伦业绩的关键变量。

境外销售具体情况

图片来源:招股书

招股书披露,公司境外销售主要以美元结算。

在人民币贬值周期,公司不仅能获得更多的汇兑收益,还能提升产品的出口竞争力;反之,若人民币升值,则会直接侵蚀利润。

为了对冲这一风险,爱舍伦开展了远期结售汇业务,但这也曾导致公司在2022年和2023年出现了一定的投资损失(因锁定的汇率低于实际市场汇率)。

另外,原材料价格波动也是悬在爱舍伦头上的一把剑。

爱舍伦产品的主要原材料为绒毛浆、无纺布、高分子等大宗商品。报告期内,直接材料成本占主营业务成本的比重均在70%以上。

如果未来原油等大宗商品价格大幅上涨,将直接压缩公司的毛利空间。为此,公司通过与主要供应商建立长期合作关系,以及向下游客户传导价格压力等方式来应对。

第二大挑战是巨头环伺。

从全球竞争格局来看,中国已经成为全球最大的医用敷料出口国。凭借完善的产业链配套和成熟的产业工人队伍,中国企业在全球医用敷料供应链中占据了不可替代的地位。

在这个赛道上,已经跑出了奥美医疗、振德医疗、稳健医疗等一批上市公司。

目前来看,与这些行业“老大哥”相比,爱舍伦虽然在体量上尚有差距,但在细分领域却有着独特的优势。

例如在医用护理垫这一单品上,爱舍伦已经做到了国内领先,甚至在某些性能指标上超越了国际同行。

这种“小而美”的专注,使得爱舍伦在激烈的市场竞争中撕开了一道口子。

同时,此次上市,募集资金将主要用于“凯普乐公共卫生医疗物资产业园建设项目”。该项目总投资高达6.7亿元,拟投入募集资金3亿元。

项目建成后,将大幅提升公司在医用敷料、医用导管、灭菌服务等领域的产能。

总体而言,虽然挑战客观存在。但爱舍伦是一家典型的“基本面扎实”的制造型企业。它没有太多花哨的概念,只有实打实的订单、产能和利润。

在北交所这样一个服务创新型中小企业的平台上,此次爱舍伦凭借其在细分领域的龙头地位和稳健的业绩增长,有望成为医疗器械板块的一只“绩优股”。

但在后续的观察中,还需时刻警惕其大客户依赖和外部宏观环境变化带来的潜在风险。

毕竟,在波诡云谲的二级市场,谁也无法预知下一只“黑天鹅”会在何时起飞。

排版丨乔雨林头图丨全景路演

-END-