关于兴齐眼药(股票代码:300573)的投资价值,可以从其强劲的业绩增长、核心产品的竞争力、丰富的研发管线以及行业的发展前景等多个维度进行分析。

下面这个表格汇总了它的核心投资亮点与潜在风险,可以帮助我们快速把握要点。

分析维度

核心看点

业绩表现

- 2025年前三季度:营收19.04亿元(同比+32.27%),归母净利润5.99亿元(同比+105.98%)。

- 单季度加速:2025年第三季度净利润2.64亿元,环比增长高达39.78%。

- 高盈利能力:毛利率81.33%,净利率31.46%,显著高于行业平均水平。

核心产品

- 低浓度硫酸阿托品滴眼液:核心增长引擎,已获批并纳入多项官方诊疗指南,市场空间广阔。

- 环孢素滴眼液(II):中国首个获批用于干眼症的环孢素眼用制剂,竞争力强。

研发管线

- 近视防控:SQ-729滴眼液已完成III期临床,有望丰富阿托品产品矩阵。

- 眼部疾病:针对糖尿病性黄斑水肿、神经营养性角膜炎、真菌性角膜炎等适应症的多个在研项目(如SQ-129, SQ-22031, 伏立康唑等)已进入II期或III期临床。

行业前景

- 随着电子产品使用增加、生活方式转变和人口老龄化,眼科疾病发病率呈上升趋势,眼科药物市场空间广阔。

主要风险

- 政策风险:药品可能的降价压力。

- 竞争加剧:核心产品面临市场竞争格局恶化的风险。

- 研发与审批:在研药品的审批准入存在不及预期的风险。

业绩与财务深度分析

公司的财务质量非常出色:

· 盈利质量高:公司高达81%以上的毛利率,不仅体现了其产品的强大定价能力,也反映了其在眼科细分领域的技术壁垒和品牌价值。

· 运营效率提升:2025年前三季度,公司的期间费用率为43.78%,同比下降了10.17个百分点,其中销售费用率和管理费用率均有明显下降。这说明公司在收入高增长的同时,成本控制能力显著增强,规模效应正在显现。

· 财务结构稳健:截至2025年三季度,公司的资产负债率仅为23.24%,低于行业平均水平,财务风格非常稳健,现金流风险低。

核心产品与研发管线

公司的长期价值不仅在于当前的热销产品,更在于其持续创新的能力。

· 双核驱动当前业绩:低浓度硫酸阿托品滴眼液和环孢素滴眼液这两款核心产品构成了公司短期业绩的坚实基础。特别是阿托品,作为国内为数不多获批的延缓近视药物,享受着市场先发的红利。

· 研发管线保障未来:公司在研项目覆盖了从眼前段到眼后段的多种重要疾病,例如:

· SQ-129玻璃体缓释注射液:针对糖尿病性黄斑水肿(DME),市场潜力巨大。

· 伏立康唑滴眼液:目前国内尚无同类产品上市,若能成功获批,将解决真菌性角膜炎的临床用药需求。

· SQ-22031滴眼液:针对被列入罕见病目录的神经营养性角膜炎,属于1类新药,具有高壁垒和高价值的特点。

这些管线的稳步推进,为公司中长期发展提供了持续的成长动力。

股价重启上涨趋势

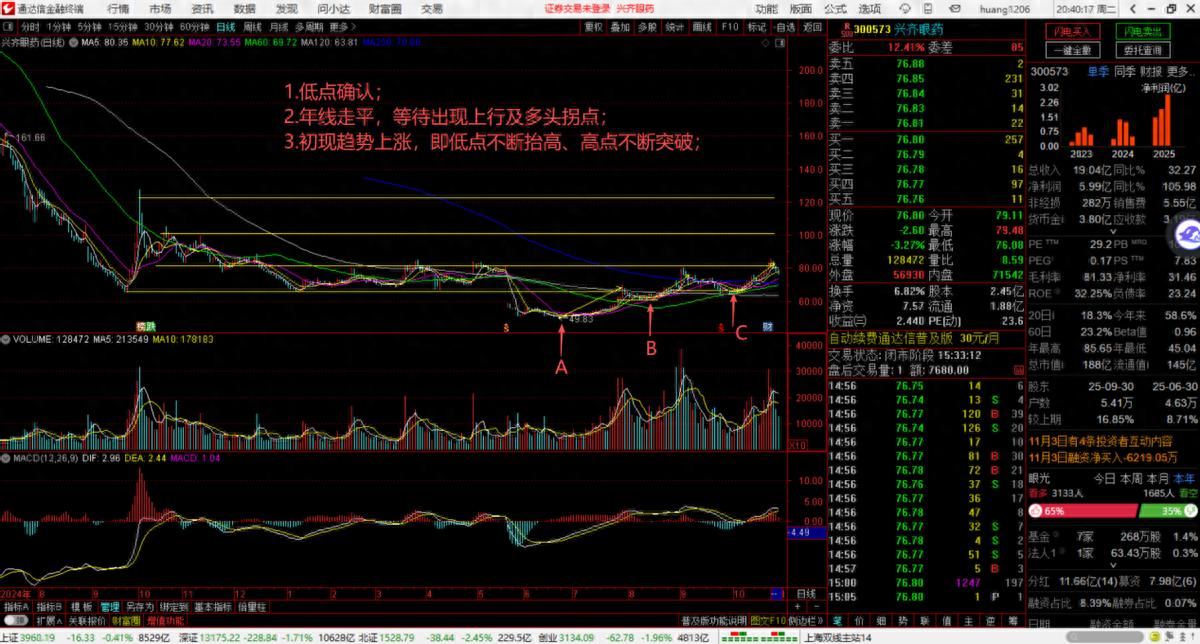

见图1的日线走势,我们发现股价已经初现上涨趋势,1、低点确认;2.年线走平,等待出现拐点上行;3.低点不断抬高、高点不断突破,即走出上涨趋势,等待突破出现加速。

图1 兴齐眼药日线走势图

机构观点与估值

综合多家券商的研报信息,市场对兴齐眼药普遍持乐观态度:

· 机构评级:国投证券、华安证券等多家机构均给予公司“买入”或“增持”评级。

· 业绩预测:机构预测公司2025年归母净利润有望达到7.6亿至8.03亿元,同比增长超过120%。随后在2026年和2027年继续保持较高增速。

· 估值水平:根据华安证券的预测,公司2025-2027年的对应市盈率(PE)分别约为27倍、18倍和14倍。当前估值在医药股中属于合理范围,随着未来利润的释放,估值有望被持续消化。

总的来说,兴齐眼药是一家兼具短期高增长确定性和长期成长想象力的公司。

· 对于看重增长的投资者:公司凭借阿托品的快速放量和卓越的成本控制,业绩正处于高速增长期,短期看点明确。

· 对于看重价值的投资者:公司深厚的研发管线和在眼科领域的全面布局,为其构筑了宽阔的“护城河”,长期价值突出。