内容提要

资产证券化(ABS)在推进金融“五篇大文章”、发展新质生产力等方面发挥着积极的作用。文章梳理我国资产证券化市场现状,深入探讨资产证券化市场的特点和创新趋势,并从政策完善、产品创新、基础资产拓展、主体协同、风控机制等方面提出相关建议。

党的二十届三中全会提出“加强对重大战略、重点领域、薄弱环节的优质金融服务”,中央金融工作会议提出“金融要为经济社会发展提供高质量服务”。我国资产证券化(ABS)市场自2005年启动以来,已发展成为盘活存量资产、降低融资成本、服务实体经济发展的重要抓手。近年来,ABS凭借其自身功能优势在助力金融“五篇大文章”、发展新质生产力、促进区域协同发展等方面发挥了积极作用。目前我国资产证券化市场正处在加速扩容、创新丰富、机制完善的提质增效关键阶段,未来发展空前巨大。

一、我国ABS市场发展现状

(一)市场规模:企业类ABS强劲带动市场扩容

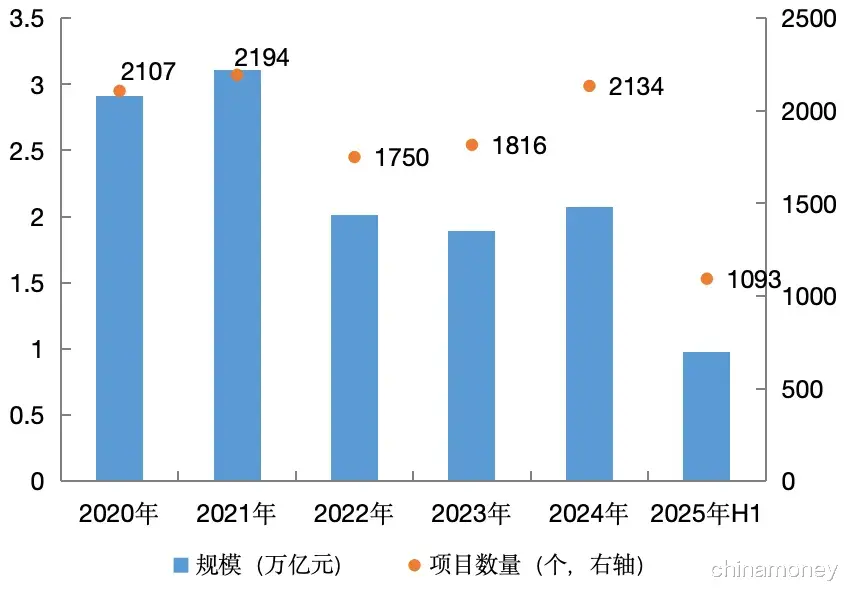

截至2025年6月末,我国ABS市场存续4077单、金额3.3万亿元,与年初基本持平,其中信贷ABS存续0.4万亿元,企业ABS存续2.09万亿元,资产支持票据(ABN)存续0.63万亿元,公募REITs存续0.2万亿元。在生产、消费及投资加快恢复的背景下,2025年上半年ABS发行1093单、金额0.98万亿元,同比增长27%。从产品类型看,企业类ABS(含ABN)保持强劲的增长态势,上半年共发行980单、0.87万亿元,同比增长40.32%。公募REITs发行11只、金额153亿元,因受股市上涨分流资金、扩募机制探索完善等因素影响,其发行速度较去年有所放缓。信贷ABS发行102只、金额947亿元,发行速度保持下降趋势。

图1 我国ABS市场发行趋势

资料来源:Wind资讯

(二)资产类型:融资租赁、小额贷款、应收账款、供应链应付账款等是发行主力

2025年1—6月,企业ABS资产类型包含17类,其中融资租赁债权、一般小额贷款债权、企业应收账款、供应链应付账款、消费类贷款等证券化发行规模均在500亿元以上,融资租赁债权证券化发行规模接近1500亿元。部分资产类型在既有规模优势基础上,证券化水平进一步提高,比如供应链应付账款发行增速达36%,类REITs发行增速达42%,融资租赁债权发行增速达24%。ABN资产类型包括17类,具备发行优势的资产类型与企业ABS具有相似性,并表资产、消费贷款、优先有限合伙股份等较去年同期发行增长明显。公募REITs资产类型包括2类,保障住房REITs实现发行13.62亿元,基础设施REITs发行139亿元,发行节奏放缓。信贷ABS资产类型包含5类,不良贷款证券化产品提速发展,其发行规模超过个人汽车贷款。

(三)发行利率:资金宽松助推发行利率持续走低

2025年1—6月,AAA级和AA+级企业类ABS(含ABN)平均发行利率分别为2.19%、3.02%,分别较年初下降23BP、17BP。以融资租赁债权、一般小额贷款债权、企业应收账款、供应链应付款等为底层资产的主要AAA级产品平均发行利率分别为2.29%、2.07%、2.15%、2.33%,较年初下降18~36BP不等。

(四)市场政策:政策向产品端精准倾斜

2005年以来,我国资产证券化领域在顶层设计、市场监管、自律管理、实操规范等方面出台了一系列政策,并加快与国际市场接轨。政策支持进一步向产品端精准倾斜,尤其是在服务国家战略领域,相关配套政策机制对业务操作同步进行优化完善。

一是向绿色、知识产权、消费等领域倾斜。1月金融监管总局与人民银行联合印发《银行业保险业绿色金融高质量发展实施方案》,明确允许保险资金直投绿色ABS,并强制要求环境信息披露,推动绿色ABS标准化。3月金融监管总局、国家知识产权局、国家版权局联合印发《知识产权金融生态综合试点工作方案》,在北京、上海、广东等8地启动知识产权ABS试点,鼓励金融机构探索知识产权资产支持证券、资产支持票据等业务模式。6月人民银行等六部门联合印发《关于金融支持提振和扩大消费的指导意见》,提出推动个人汽车、消费、信用卡等零售类贷款资产证券化增量扩面,支持符合条件的消费基础设施发行不动产投资信托基金。

二是规范债权类ABS、ABS扩募等操作机制。3月中国证券投资基金业协会发布《债权类资产证券化业务尽职调查工作细则》,对交易结构中的重要领域核查(如管理人尽调、原始权益人、基础资产、增信措施)等进行了进一步规范。5月上交所发布《关于试点公司债券续发行和资产支持证券扩募业务有关事项的通知》,“开口子”试点持有型不动产ABS扩募发行。6月上交所发布《上海证券交易所公开募集基础设施证券投资基金(REITs)业务指南第3号——扩募业务办理》,规范REITs扩募流程,明确向原持有人配售、公开扩募和定向扩募的具体操作细节。

二、我国ABS市场创新趋势

在金融“五篇大文章”、新质生产力等的引导下,我国ABS市场正迎来前所未有的发展机遇,在产品、业务模式等方面积极探索创新。

(一)聚焦金融“五篇大文章”积极开展创新

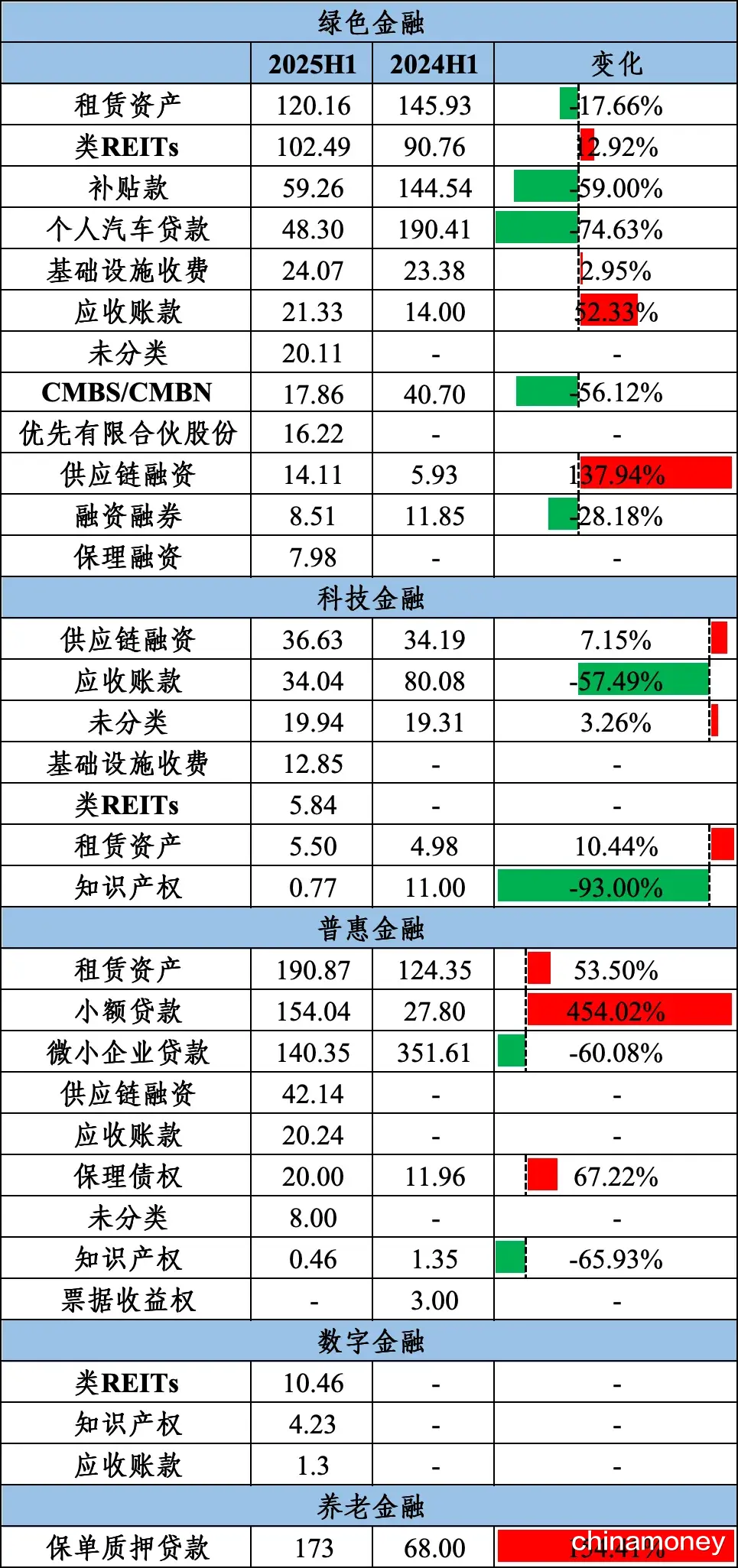

2025年1—6月,金融“五篇大文章”领域ABS共发行1341亿元,其中绿色金融领域发行460亿元,资产租赁和类REITs为主要资产类型;科技金融领域发行116亿元,基础设施收费和类REITs实现创新发行;普惠金融领域发行576亿元,租赁资产、小额贷款、微小企业贷款为主要资产类型,供应链融资、企业应收账款、票据收益权实现突破发行;数字金融领域发行16亿元,实现“零突破”。其中,“南山区-平安证券-深圳担保集团知识产权资产支持专项计划”、“平安-如皋第1期资产支持专项计划”、“中信证券-万国数据2025年第1期数据中心持有型不动产资产支持专项计划”等3单产品在数字经济、数据资产等领域实现突破;养老金融领域发行173亿元,主要为寿险保单质押贷款证券化产品。另外往前追溯,2024年下半年,山东颐养健康产业发展集团、山东颐养健康集团融资租赁(前者的控股子公司)发行2单3.8亿元养老金融领域ABS,资产类型分别为租赁资产和供应链账款,实现了地方国企服务“养老金融”在债券市场的突破。

表1 我国ABS市场服务金融“五篇大文章”情况(单位:亿元)

注:绿色金融、科技金融、数字金融领域的ABS主要为贴标产品,普惠金融、养老金融领域暂无明确贴标产品,主要根据底层资产情况进行梳理。比如普惠金融领域主要针对中小微企业等债权类资产,养老金融领域为寿险企业发行的ABS。

资料来源:Wind资讯

(二)持有型不动产ABS引领盘活资产领域工具创新

2022年《国务院办公厅关于进一步盘活存量资产扩大有效投资的意见》明确提出优化完善存量资产盘活方式。持有型不动产ABS 作为盘活存量的创新手段,从2023年至今实现“从无到有”,资产类型不断拓展。截至2025年6月末,我国市场累计发行8单、金额139亿元。资产类型从传统商业地产、高速公路逐步扩展到数据中心、保障性租赁住房、新能源等领域。据统计,目前尚有24单、1823亿元产品处于审核通道中,未来潜力巨大。同时,持有型不动产ABS在扩募方面也在同步创新,2025年5月上交所发布资产支持证券扩募通知,试点持有型不动产ABS扩募发行。目前建信住房租赁基金持有型不动产ABS正积极申报首次扩募。

(三)增信担保机构积极参与ABS赋能国家战略

一是积极助力国家战略领域产品创新。2024年以来,专业增信担保机构积极助力金融“五篇大文章”、新质生产力等国家重大战略领域产品创新。在全国性机构中,中债信用增进助力发行全国“首单”低空经济ABS“金元-国君-科学城租赁大湾区智造融合(第二期)资产支持专项计划(低空经济)”,中国投融资担保助力发行全国“首单”央企集合ABS“天风中投保应收账款1期资产支持专项计划”。在地方性机构中,天府信用增进助力“普惠金融”领域发行“国海-东吴-通盛租赁第22期资产支持专项计划”,深担增信助力发行“南山区-平安证券-深圳担保集团知识产权资产支持专项计划(数字经济)”。

二是通过加强协同参与业务模式创新。2025年以来,专业增信担保机构凭借其功能优势,积极参与“供应链ABS储架”发行,业务模式受到市场青睐。该类模式下的基础资产是近年来地方国企挖掘存量资产并探索融资发展的重点方向,并且对于实际融资人而言,该模式下可探索减少对“单一核心强主体信用”的依赖,有效助力更多地方企业实现融资。据统计,天府信用增进、四川发展担保、双城信用增进、中豫信增、江西信担、湖南省担等均有项目申报发行。

三、推动我国ABS市场创新发展的建议

我国资产证券化市场已进入提质增效的关键阶段。为充分释放其服务实体经济、盘活存量资产的潜力,更好赋能国家战略,建议以机制精准引导为基础、以资产拓展为驱动、以产品创新为导向、以协同风控为探索,作为ABS市场创新发展的路径参考。

第一,夯实机制根基,优化市场生态。一是优化完善穿透式信息披露体系。建议对底层资产质量、产品结构风险、管理人履职能力、原始权益人经营状况及关键交易方关联关系等信息披露机制进行持续完善。比如推动区块链等技术用于租赁住房、碳汇收益权等动态资产池监控,消除信息不对称,提升现金流透明度。比如对蓄势待发的数据资产ABS,建议借鉴“深圳数据交易所”模式,加快推出数据资产专项披露标准,并构建完善的数据资产库,明确数据产权登记及确权规则,为数据资产证券化提供权属保障。二是持续强化国家战略领域政策扶持。对符合国省重大战略的项目,建议优化做强“储架发行”机制,形成“绿色审核通道”,并结合发行规模、优先级利率等给予财政贴息(如探索补贴范围扩大至优先级票面利率)、风险补偿等精准激励。三是加快推动ABS市场多元化投资者结构。建议加快发展ABS投资基金,引入多元化风险偏好资金,提升二级市场深度与稳定性;放宽养老基金、保险资金、主权财富基金等长期资本投资限制,简化境外合格投资者参与ABS流程;推动社保、年金等资金投资公募REITs扩募产品。

第二,拓展资产来源,聚焦战略导向。一是扩大基础资产来源。目前我国资产证券化资产类型仍主要集中在应收应付、融资租赁、贷款类债权等传统领域,对符合国家战略导向领域的知识产权、收益权、股权等资产还有待加速拓展,建议有序扩大合格基础资产范围,比如生态产品收益权(林业碳汇、CCER预期收益)、数据资产使用权、技术专利许可费收益、高标准农田未来收益等,使ABS成为战略资源高效配置的重要工具。二是配套完善资产合规筛查机制。针对数据资产、碳汇收益权等前沿资产领域,建议相关监管部门同步研究制定入池评估标准,避免估值虚高。

第三,深化分层分类,驱动产品创新。一是聚焦重点战略行业。对新能源、高端制造、生物医药等“新质生产力”核心领域,鼓励未来知识产权、未来收费权等领域发行创新资产ABS。二是聚焦重点战略产业。比如针对数字经济产业,加大试点数据资产质押贷款、数据基础设施等领域探索,支持工业数据、消费数据等多元类型入池。同时深化知识产权ABS试点,探索专利许可费证券化。三是聚焦重点地方国企。对主业突出、现金流稳定的地方国企(如城市运营商类主体、产业园区运营主体),在基础设施收益权、保障性租赁住房等领域开发证券化产品。四是实现产品形态创新。建议全面推进金融“五篇大文章”领域产品创新,尤其是数字金融、普惠金融、养老金融等领域,积极在中小企业数据资产集群、供应链票据资产、养老基础设施等领域探索产品创新。积极探索ESG领域产品创新,加大培育可持续发展挂钩ABS(SLABS)。推动持有型不动产ABS等具备条件的产品与公募REITs实现实质性衔接。

第四,激活主体协同,创新风控机制。一是健全ABS全链条协作生态。引导投行、律所、评级、会计等机构深化协作,在交易结构设计中融入更多灵活性。比如协同开展动态池管理优化、触发机制优化等;借鉴“交易所+数据服务商+增信机构”联合机制;引入专业碳资产评估机构为绿色ABS定价提供支撑。二是充分发挥信用增进功能优势。鼓励专业增信担保机构、信用衍生工具提供商等深度参与复杂ABS增信环节及业务模式创新,探索“债券保险+”“分层增信”等模式,实现风险定价精细化与风险缓释功能实质化,切实提升产品信用等级与市场吸引力。

*本文仅为作者个人观点,不代表供职单位意见。

作者:刘子寅、蔡宁、郑涵胭,天府信用增进股份有限公司