这两天陆续出炉的月度销量数据,印证了11月的车圈足够热闹。恰逢年末冲量的关键节点,又遇上购置税减免窗口期与广州车展,市场竞争白热化程度远超预期。

各家车企陆续发布的数据中,更是传递出“头部稳固、新势力提速、传统车企分化”的现状。从本质上来说,不同阵营的表现,折射出的是车企战略布局的得与失,以及市场需求的深层变迁。

01头部车企的持续领航与挑战

12月刚刚开始,不少车企已经公布了上月成绩。比亚迪11月销售480,186辆,看来上个月在全球新能源领域的核心竞争力依旧稳定,头部地位显而易见。当然,隐忧也不是没有。虽然比亚迪2025年11月销量呈现环比增长趋势,但同比下降5.25%的现实使其未能突破50万辆的关键节点。要知道,2024年同期,比亚迪的销量是超了50万辆的,而且去年曾连续三个月维持月销50万以上的成绩,今年已有两个月未达该水平。这一变化,也折射出了今年车圈激烈的竞争形势。

而究其原因,其海外销量火爆以及纯电车型高增长的情况,可以映射出,销量不及去年同期,大概率是受到了国内汽车市场增长疲软和混动领域对手增加的影响。现在,距离2025年结束还有最后一个月,比亚迪前11月累计销量418.2万辆,距离全年460万辆目标还差约41.8万辆。总体来说,年末冲量压力不小,但目测不会影响其领先地位。毕竟,比亚迪旗下各品牌全面开花,并没有什么“偏科”情况。

从数据上看,海洋网11月销量233431辆,全年累计2031170辆,旗下7款车型有6款月销破万。王朝网11月销量184338辆,全年累计1729767辆,秦系列(70824辆)、元PLUS(47835辆)、宋系列(33926辆)、唐系列(13252辆)、汉系列(14612辆)均突破万辆。

高端系列里,方程豹品牌11月销售37405辆,全年累计183769辆,钛7以24019辆成为主力车型,钛3、豹5也分别贡献6054辆、5569辆。腾势品牌11月销量13255辆,腾势D9(5707辆)与腾势N8L(5443辆)为销量担当。各大品牌都有比亚迪雄厚技术实力加持,这几年战略上也没什么问题,接下来只要进一步优化全球市场策略,巩固并扩大竞争优势,保持现有地位,还是比较稳的。

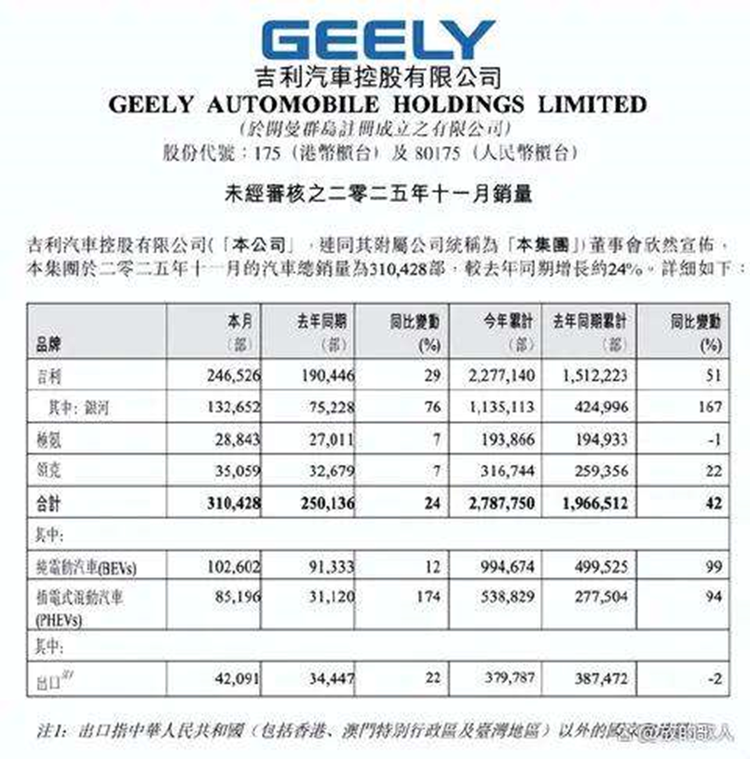

吉利算是当下中国汽车行业的“三强”之一,2025年11月,其以31.04万辆销量、24%同比增幅逆势领跑,在车市消费观望情绪加剧的背景下,这个成绩无疑可以折射出吉利目前的行业竞争力。当然,这一增长并非偶然,吉利这几年显然已经摸索到行业竞争的底层逻辑,战略上转向新能源,为其带来了较大增量。

11月吉利新能源销量达18.78万辆,占比飙升至60.5%,其中插混车型也展现出了较大增幅。很显然,这一表现精准契合行业新能源渗透率持续攀升、家庭用户青睐“无续航焦虑”车型的需求升级趋势。再进一步深挖,这一发展态势,说明了吉利品牌布局的合理性。在吉利稳定大盘的基础上,银河品牌以高性价比提升规模,极氪坚守智能豪华定位,领克则稳固合资高端份额,等于形成了一个“吉利稳大盘、银河冲规模、极氪领克攻高端”的多品牌分层布局。不得不说,姜还是老的辣,吉利此举,确实帮助其抵御了单一市场波动风险。

02新势力车企的崛起与突破

2025年,新能源仍然是竞争主调,越来越多竞争对手涌入这一赛道,新势力们压力倍增。好在,不少新势力的韧劲还是比较足。2025年11月鸿蒙智行交付量为81864辆,同比激增89.61%,业绩亮眼。出色业绩背后,鸿蒙智行旗下各界都做出了较大贡献。在新能源行业从“单品竞争”向“生态对决”转型的当下,这一发展逻辑无疑是鸿蒙智行成功的一大助力。在车市分化加剧、多数品牌增长乏力的背景下,行业生态化竞争已成趋势,鸿蒙智行已然获得了先发优势。其火爆业绩,已经证明了这一点。

另外,鸿蒙智行的增长核心也来自于“技术赋能+多品牌协同”的模式革新。目前,华为ADS 3.0智驾与鸿蒙座舱已经为旗下各界构建了技术壁垒,形成了区别于其他车企的差异化优势。“五界”矩阵的全面发力助力品牌完成了大部分细分领域以及价格带的全覆盖。其中,问界作为主力贡献超六成销量,M9、M7也占据了不少市场份额。而智界单月交付破万,尚界H5在入门级市场放量,更是使得鸿蒙智行形成了多点开花的格局。

能称作黑马的,还有这两年活跃起来的零跑汽车。11月,零跑以70,327辆的销量,同比75%,环比0.05%的增长,展现出强劲的增长韧性。当下,行业竞争正向高质量转换,零跑的突围核心恰好与这一行业发展趋势不谋而合。其通过全域自研实现技术自主可控,不仅提升了产品差异化优势,更有效降低了生产成本。其主力车型零跑C11就是凭借高性价比以及L2+级智能驾驶辅助系统、高性能电池系统等出色表现,在15万级细分市场混得风生水起。

蔚来汽车11月交付新车36,275台,同比增长76.3%,这其中,蔚来品牌交付18,393台,乐道品牌交付11,794台,萤火虫品牌交付6,088台,展现出品牌协同的力量。看来,蔚来最近的产品布局、营销思路颇为有效,其服务体系也已经为品牌建立了护城河。虽然蔚来“盈利”愿望并没那么容易实现,但目前其换电优势依旧明显,对强化用户粘性很有帮助。

03传统车企的转型与困境

11月的车圈,部分传统车企呈现出分化情况。奇瑞汽车集团11月总销量25.58万辆,同比微降约2%。其中新能源销量11万辆,出口销量13.2万辆。看得出来,其在转型与海外市场上具有双重压力。虽然奇瑞有鲲鹏动力等核心技术支撑,海外市场也一直是其发挥的主场,但奇瑞目前诸多业绩还是依赖于燃油车。新能源转型虽然一直在进行,11月iCAR品牌销量11,428辆,增幅表现不错,但与比亚迪、特斯拉等新能源头部品牌相比还是存在较大差距。而从市场竞争层面来看,行业加速向新能源转型,导致竞品车型纷纷涌现,奇瑞面临的市场压力持续加大。如果要在行业内稳住阵脚,奇瑞仍需在强化品牌新能源标签、提升产品市场渗透率等方面下功夫。

12月1日,长城汽车公告,2025年11月销量13.32万台,同比增4.57%;产量13.42万台,同比持平;哈弗销量75383台,同比降3.83%;WEY销量12763台,同比增81.14%;长城皮卡销量16011台,同比增1.00%;欧拉销量4821台,同比降16.97%;坦克销量24135台,同比增19.55%;11月海外销售57309台,新能源车销售40113台。看得出来,长城汽车新能源汽车销量表现不错,转型成效逐步显现。不过,长城汽车旗下旗下哈弗、WEY、欧拉、坦克等品牌的表现各不相同,其销量并未助力其成为行业头部。目前来看,哈弗凭借H6、猛龙等车型稳住了燃油市场基本盘,Hi4插混车型持续补充新能源赛道,魏牌的蓝山DHT-PHEV与高山MPV热度也还不错。但欧拉品牌仍然处于不温不火的状态,与其他品牌分化明显。

关键的问题是,如果从行业竞争的角度来看,长城汽车11月的业绩并不算太亮眼,这也说明其转型之路压力巨大。具体一点来说,其新能源销量虽有增长,但与行业平均水平差距明显,销量较为突出的还是燃油车。而纯电车型发展滞后,部分新能源品牌定位模糊等问题在激烈竞争中愈发显现,比如欧拉女性定位过窄,市场拓展空间有限。营销模式上,长城汽车也没有打出“年轻化”“创新化”标签,这与行业主流竞争逻辑并不是那么同步。

04结语

新能源汽车需求持续攀升,已成为行业发展的核心引擎,推动行业加速向电动化、智能化转型。目前来看,11月部分车企的销量数据,清晰的勾勒出了目前中国汽车行业的变革轨迹。头部车企持续领先,新势力不断突围,部分传统车企面临严峻考验,这场变革中,三大阵营同台竞技,各自凭借核心优势争夺市场份额,行业洗牌节奏持续加快。从11月各家车企的销量表现上看,以新能源转型为主调,以技术创新形成差异化优势,以及多品牌协同发展,还是接下来行业竞争的核心逻辑。