还在分不清网贷和银行贷款?是不是申请几次网贷后,房贷、车贷直接被拒?征信上的网贷记录到底怎么消?注销账户又有哪些门道?今天一次性给大家讲透,全是干货,建议收藏转发!

一、 什么是网贷?和银行贷款的核心区别,一看就懂

网贷,说白了就是全程在线上办理的贷款,不管是申请、审批还是放款,手机上点几下就能搞定,额度从几百到几十万不等,期限灵活,应急周转很方便。

但它和银行贷款的差别,可不是一星半点,用大白话给大家总结4个核心区别:

1. 申请门槛:网贷凭身份证、手机号,再授权个征信就能申;银行贷款要收入证明、资产证明、工作证明,资质差一点都不行。

2. 审批速度:网贷最快秒批秒到账,着急用钱能救急;银行贷款要走人工审核,少则几天,多则几周,急用钱根本等不及。

3. 利率高低:网贷利率普遍偏高,年化利率基本在10%-36%;银行贷款受央行调控,年化利率大多在4%-8%,大额长期贷,银行能省一大笔钱。

4. 征信影响:2026年新规明确,正规网贷必须全量上征信;银行贷款更是必上征信,而且记录更规范,银行自家审批时认可度更高。

二、 网贷对申请银行贷款的影响:好坏两面说,别踩雷区

很多人以为网贷和银行贷款没关系,其实大错特错,你的每一笔网贷记录,银行审批时都看得清清楚楚!

正面影响:锦上添花

如果你的网贷按时还款、负债很低,反而能证明你是个守约的优质客户,对银行批贷还有点加分作用。

负面影响:3个雷区千万别踩(附真实案例)

1. 征信花了:频繁点网贷申请链接,每点一次就多一条征信查询记录。去年就有粉丝反馈,因为两个月点了8次网贷,直接导致房贷审批被拒——银行认定他“资金链紧张,还款能力存疑”。

2. 负债太高:网贷欠得多,个人负债率就会飙升。比如你月入1万,网贷月供占了6000,银行一算,剩余收入根本覆盖不了房贷月供,批贷?想都别想!

3. 征信黑了:网贷一旦逾期,逾期记录会直接上传征信,结清后还要保留5年;没结清的逾期记录,会跟着你一辈子,别说银行贷款,连信用卡都办不下来。

三、 征信上的网贷记录能彻底清除吗?别信2026征信修复骗局!

经常有人问:能不能花钱消除征信上的网贷记录?今天明确告诉大家:不可能!全是骗局!

央行征信的记录规则是铁律:

• 正常还款的网贷记录,在贷款结清后保留5年,5年后自动删除;

• 逾期的网贷记录,在结清逾期欠款后保留5年,不结清的话,会一直留在征信报告上。

那些说“花钱消征信”“征信修复”的,全是冲着你的钱包来的,2026年监管部门已经严打这类骗局,千万别上当!

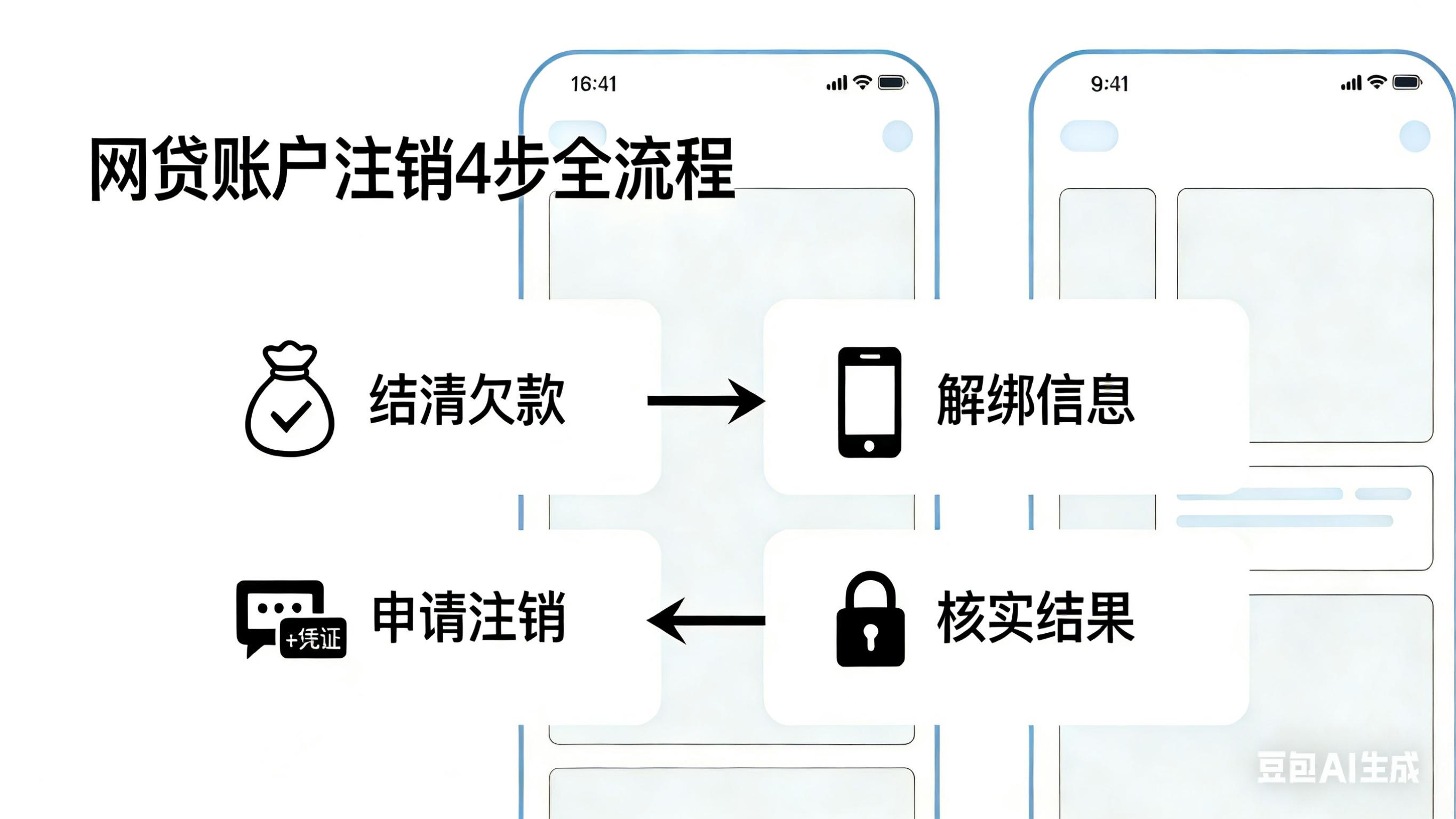

四、 网贷账户注销全流程:4步搞定,不留隐患

很多人借完网贷就不管了,账户留着不仅有信息泄露风险,还可能被莫名扣费,教你4步彻底注销:

1. 结清所有欠款:先把本金、利息、手续费全部还清,一分都别漏,避免后续产生逾期罚息。

2. 解绑个人信息:登录网贷APP,进入个人中心,把绑定的银行卡、手机号、身份证等敏感信息全部解绑,防止信息被滥用。

3. 申请账户注销:APP里有“账户注销”入口的,直接按提示操作;没有的,联系客服,提供身份证信息申请注销,一定要让客服发送注销成功的书面凭证,避免后续扯皮。

4. 核实注销结果:注销1-2周后,再尝试登录APP,登不上去,就说明注销成功了。

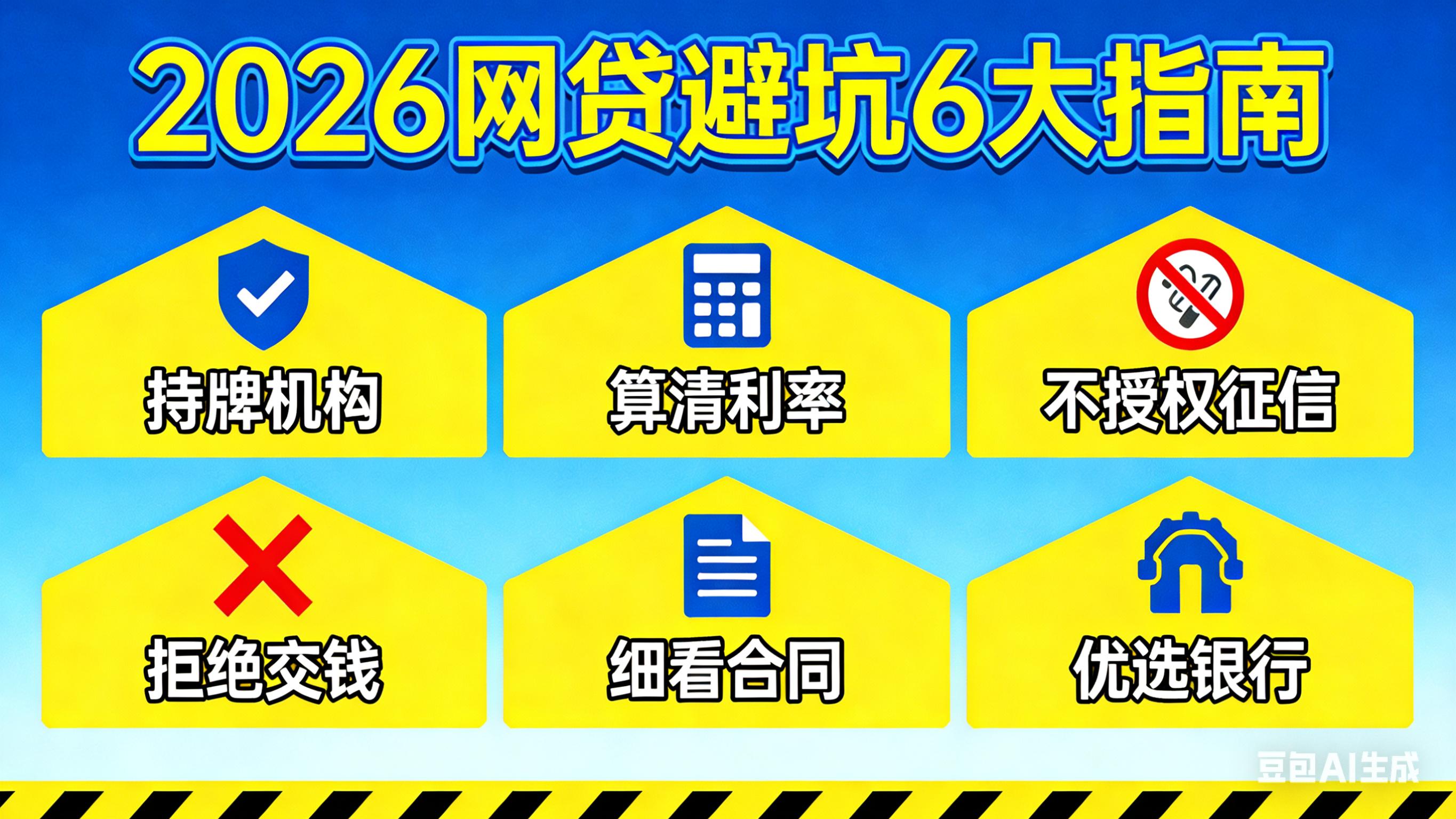

五、 网贷避坑6大指南:2026年新规下,看完再也不踩雷

1. 认准持牌机构:只选银行旗下的线上贷款、持牌消费金融公司的产品,不知名的小贷APP,直接卸载!2026年新规要求无牌机构全面清退,风险极高。

2. 算清真实利率:别听平台说的“日息低至0.02%”,直接算年化利率,超过36%的,都是高利贷,碰都别碰!还要拒绝“砍头息”,放款前扣手续费的,全是坑!

3. 不随意授权征信:别手贱乱点网贷申请链接,一次点击就是一次征信查询,征信花了,哭都来不及!

4. 拒绝提前交钱:任何要求提前交保证金、解冻金、手续费才能放款的,100%是诈骗,直接拉黑!

5. 细看合同条款:签合同前,重点看还款方式、逾期罚息、提前还款违约金,别稀里糊涂踩了坑。

6. 别过度依赖网贷:小额应急可以用,但大额资金需求,比如买房、买车、做生意,优先选银行贷款,利率低、额度高,还靠谱!

结尾

网贷和银行贷款,没有绝对的好坏,关键是根据自己的需求选对产品,守住征信底线,避开那些坑!

你有没有申请网贷的经历?有没有踩过坑?评论区分享一下!关注我,私信发送“贷款评估”,免费帮你测算银行低息贷款额度!下期还会分享2026年银行低息贷款申请技巧,帮你省钱省力,轻松拿到银行额度!