政策放水期,不少个体户、小微企业主满心欢喜申请经营贷,却频频被银行“打回原形”?有人吐槽:“我营业执照、场地证明样样齐全,为啥别人能批50万,我连10万都拿不到?”还有人抱怨:“跑了3家银行,每次材料交一堆,最后还是被拒,白忙活半个月!”其实经营贷审批看似宽松,实则暗藏“隐形门槛”,90%的拒贷案例都逃不开这5个坑!今天拆解核心雷区+真实案例+实操避坑指南,帮你摸透银行审批逻辑,少走弯路快速批款!

一、征信“亮红灯”:系统直接拦截,连人工审核都进不了

“我就逾期了3天,怎么经营贷就批不下来?”这是很多人被拒后的灵魂拷问。银行审批经营贷,第一步就是查征信,一旦出现这些问题,直接触发系统预警:

• 近两年有“连三累六”逾期(连续3个月或累计6次逾期),哪怕是几十块的信用卡账单忘记还,也会被认定为“信用意识差”;

• 近半年贷款审批查询超3次/月,频繁申请信用卡、网贷,银行会判断你资金链紧张,属于“高风险客户”;

• 存在呆账、坏账、担保逾期等不良记录,这类情况基本直接拒贷,没有协商余地。

真实案例:浙江杭州陈老板,开建材店3年,想贷60万扩大经营,却因近3个月查征信8次(申请过2次网贷、3张信用卡)被拒。停申6个月后,保持征信无新增查询、按时还款,再次申请时顺利获批55万。

避坑实操技巧:

1. 申请前3个月“停申所有信贷产品”,包括信用卡提额、网贷申请,避免征信查询次数超标;

2. 立即清理当前逾期、呆账,若有轻微逾期(如1-3天),结清后联系银行说明情况,尝试删除逾期记录;

3. 保持6个月以上“良好征信”,按时还款、不随意注销信用卡,让银行看到你的信用稳定性。

二、经营流水不达标:还款能力没说服力,银行不敢批

“我收入明明够,为啥银行说我流水不达标?”这是个体户申请经营贷最常遇到的问题。银行批经营贷,本质是看你“能不能还上钱”,而流水就是还款能力的核心证明,很多人栽在这:

• 微信、支付宝、现金收款多,对公流水少且断断续续,银行无法核实真实经营收入;

• 流水金额与贷款额度不匹配,比如想贷50万,近6个月平均月流水才5万,银行会觉得“你根本还不起”;

• 流水里“异常交易多”,比如短期大额进账、频繁转账给个人账户,被认定为“虚假流水”。

真实案例:广东深圳李女士,开服装网店2年,月均营收15万,但80%收入走微信收款,对公流水仅3万/月。第一次申请经营贷直接被拒,改用银行商户码收款6个月后,对公流水稳定在12万/月,顺利获批40万。

避坑实操技巧:

1. 统一收款渠道:停用个人微信、支付宝收款,办理银联商务或银行商户码,所有经营收入走正规渠道;

2. 养足6个月流水:申请前至少保持6个月连续稳定流水,每月进账金额尽量均衡,避免“忽多忽少”;

3. 确保流水覆盖还款额:流水总额至少是月还款额的2倍以上,比如月还款1万,月流水至少2万,这样银行才放心。

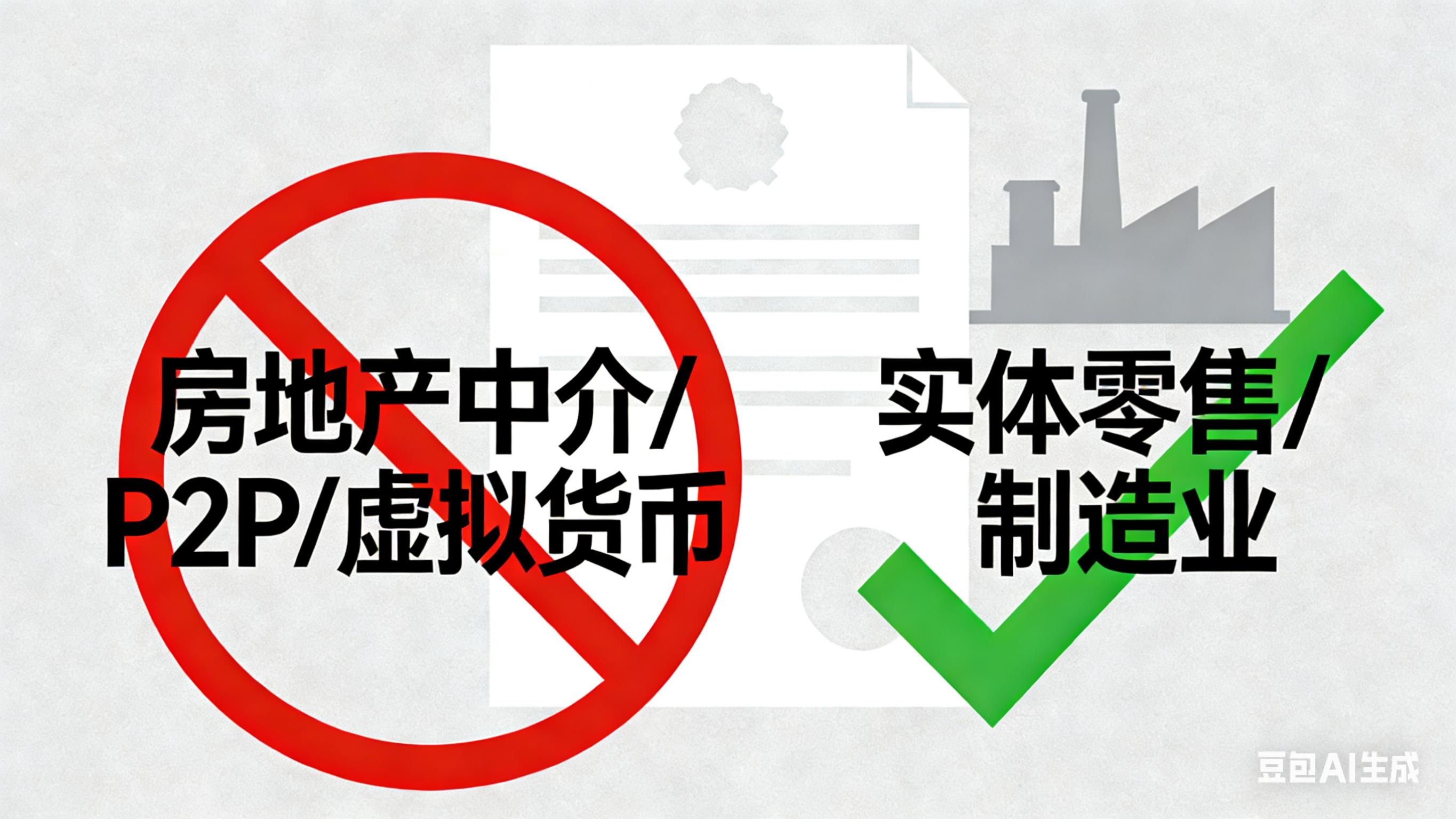

三、行业踩“黑名单”:再优质也难通过,直接被拒

“我生意做得好好的,为啥银行说我行业不符合要求?”很多人不知道,经营贷对行业有明确限制,踩线就凉:

• 限制类行业:房地产中介、P2P、虚拟货币、高污染高耗能、娱乐场所等,这些行业风险高,银行基本不批;

• “擦边行业”:比如电商代运营、金融咨询,部分银行会认定为“非实体经营”,审批难度极大;

• 实际经营与营业执照不符:比如营业执照写“建材销售”,实际做“放贷业务”,核查后直接拒贷。

真实案例:江苏苏州张先生,营业执照写“企业管理咨询”,实际做电商代运营,申请3家国有大行均被拒。优化营业执照经营范围,增加“电子产品销售、电商运营服务”,选择支持电商行业的城商行,最终获批30万。

避坑实操技巧:

1. 申请前先查银行“行业白名单”,优先选择支持自己行业的银行产品(比如实体制造业、批发零售业基本都在白名单);

2. 优化营业执照经营范围:删除敏感关键词,突出实体经营属性,比如“建材销售”可补充“建筑材料批发、零售及安装服务”;

3. 准备行业相关证明:比如采购合同、供货单、发票等,证明业务真实,不是“空壳公司”。

四、负债过高:银行怕你“借新还旧”,直接亮红灯

“我有房有车,经营也不错,为啥还被拒?”可能是你的负债超标了!银行对负债的容忍度很低:

• 个人负债叠加:房贷、车贷、信用卡透支、网贷等总负债过高,比如月收入5万,每月要还3万贷款,负债率达60%;

• 企业资产负债率超标:企业总负债÷年营收>50%,银行会认为企业现金流紧张,容易出现“借新还旧”的情况;

• 隐性负债未披露:比如私下借的高利贷、民间借贷,银行通过大数据查到后,会直接认定风险过高。

真实案例:山东济南王老板,开五金店5年,年营收200万,但有房贷+车贷每月还款2.5万,还有3笔网贷未结清,总负债率达70%。结清网贷和车贷后,负债率降至40%,再次申请经营贷获批80万。

避坑实操技巧:

1. 申请前做“负债体检”:计算总负债÷年收入,控制在50%以内,超过就先结清部分小额贷款;

2. 优先结清高利率负债:比如网贷、信用卡分期,这些负债利息高,还会占用负债额度;

3. 选择“负债容忍度高”的银行:部分城商行、农商行对负债的要求相对宽松,比国有大行更容易批款。

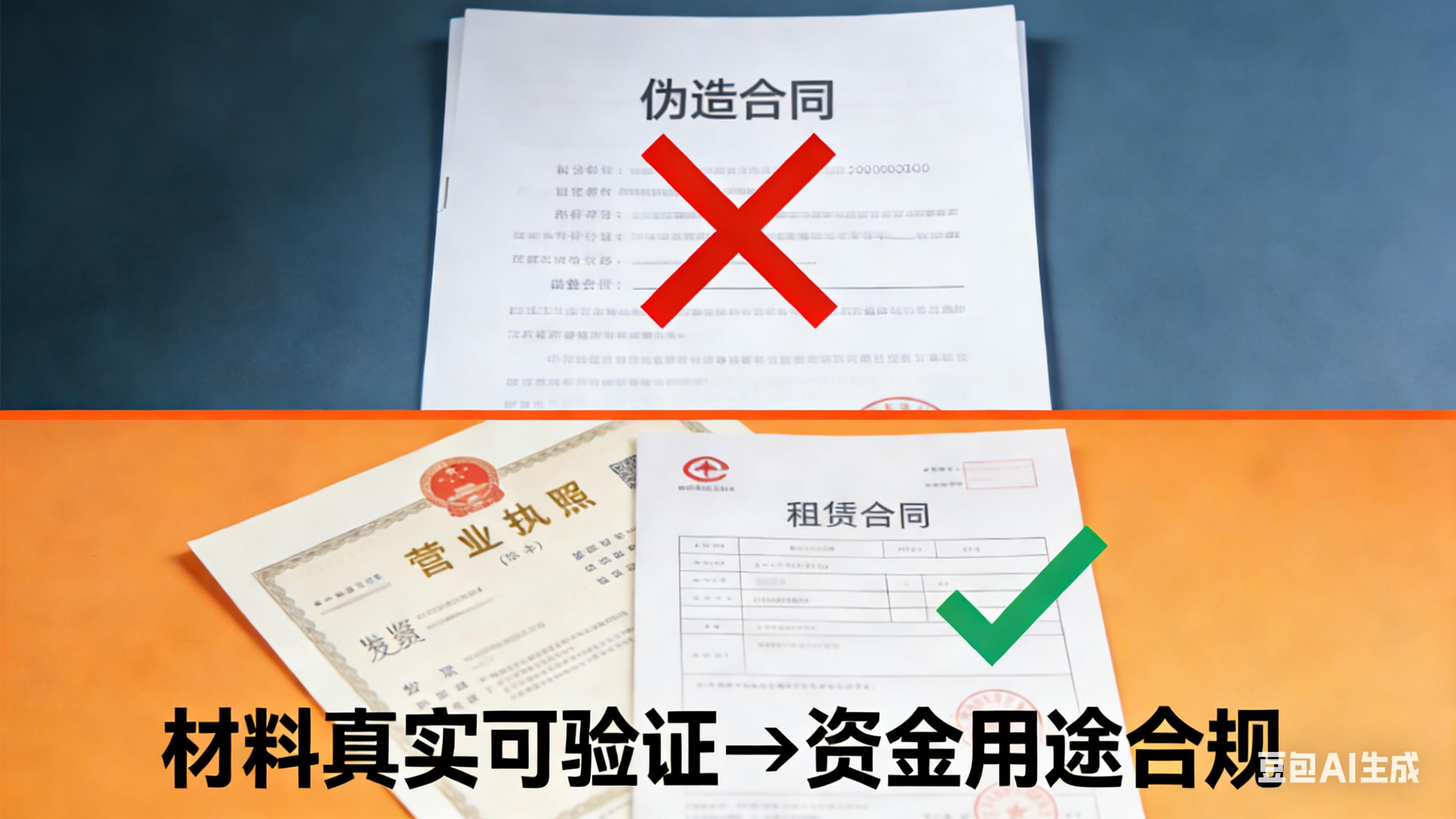

五、材料/用途不合规:直接列入黑名单,后续难申请

“材料都交齐了,为啥还说我不合规?”经营贷对“材料真实性”和“资金用途”要求极严,一旦违规,不仅拒贷,还可能被银行拉黑:

• 材料造假:虚增交易合同、伪造发票、找人代做流水,这些行为被银行核查到,会直接列入“失信客户名单”;

• 资金用途违规:贷款资金流入楼市、股市、理财等禁入领域,银行会要求提前结清贷款,还会影响后续信贷申请;

• 材料不齐全:缺少营业执照、公章、经营场地证明、纳税申报表等关键材料,审批流程直接卡住。

真实案例:河南郑州赵老板,为了提高贷款额度,伪造了3份虚假采购合同,被银行核查时发现,直接拒贷并拉黑,2年内无法申请该行任何信贷产品。后来准备真实合同、发票和纳税证明,选择另一家城商行,获批45万。

避坑实操技巧:

1. 所有材料“真实可验证”:合同、发票、流水必须对应,备好经营场地租赁合同、纳税证明,证明业务真实;

2. 明确资金用途:贷款用途只能是“经营周转”,比如采购原材料、支付房租、扩大生产,提前准备好相关用途证明;

3. 资金使用留痕:贷款到账后,按用途合理使用,保留转账记录、发票等凭证,避免银行抽查时无法提供证明。

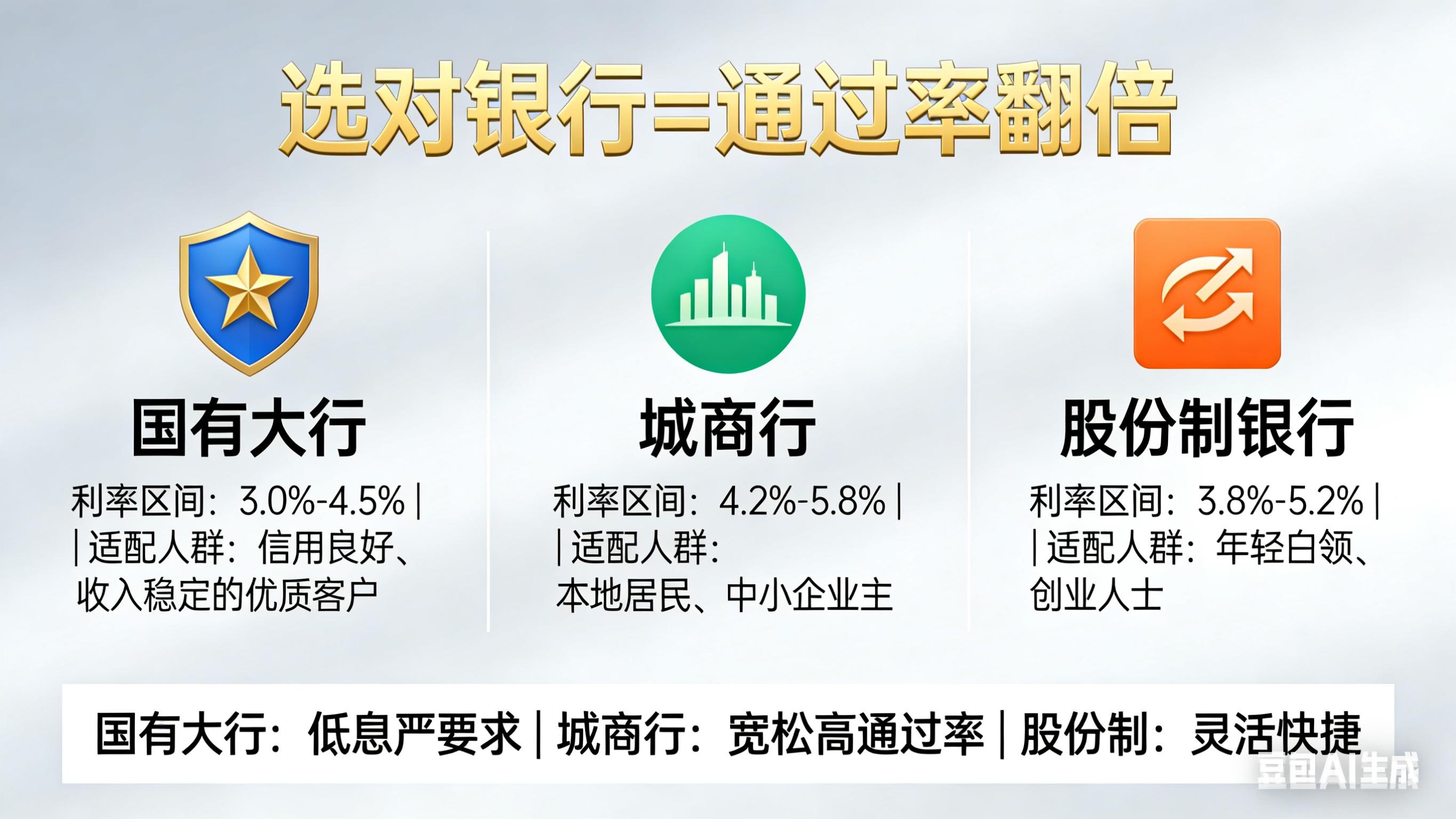

六、银行选择技巧:选对银行,通过率翻倍(新增差异化内容)

很多人申请经营贷只看利率,却忽略了“银行适配性”,其实选对银行比啥都重要:

• 国有大行(工行、建行、农行):利率低(3.5%-4.5%),但要求严,看重对公流水、纳税记录,适合经营稳定、资质优质的企业;

• 城商行/农商行(如北京银行、上海银行、本地农商行):审批宽松,对流水、负债容忍度高,利率稍高(4.5%-5.5%),适合个体户、中小微企业;

• 股份制银行(招行、浦发、兴业):产品灵活,支持线上申请,适合短期周转、急需用钱的客户。

实操建议:申请前先咨询2-3家不同类型银行,说明自身情况(征信、流水、行业、负债),让客户经理给出针对性建议,再选择最适配的产品,避免盲目申请。

经营贷被拒,从来不是“运气差”,而是没摸清银行的审批逻辑!其实只要避开这5个坑,提前3-6个月做好准备,优化征信、流水、负债等核心指标,再选对适配的银行,就能大幅提高审批通过率。

你申请经营贷时遇到过哪些问题?是征信不过关、流水不达标,还是行业被限制?评论区留言你的情况(行业+拒贷原因),我帮你分析专属避坑方案!觉得有用,点赞收藏转发给身边需要的朋友,让更多人少走弯路!