上海会畅通讯股份有限公司(股票简称:会畅通讯)成立于 2006 年,2017年1月在深交所创业板上市,是云视频领域上市公司,中国领先的智能视频通讯科技企业。

会畅通讯成立至今专注于云视频通信服务领域,具备云视频软硬件、传统专网视频、直播、语音整合能力。会畅通讯依托于自主研发的云视频软硬件技术和柔性音视频网络,向大型政企、事业单位、500强跨国公司以及垂直行业客户提供基于网安和自主可控的云视频全场景应用和服务方案,覆盖政府、新零售、教育、医疗、地产、IT计算机和金融等多个行业,成为全行业用户数字化转型和产业互联网的新基础设施。

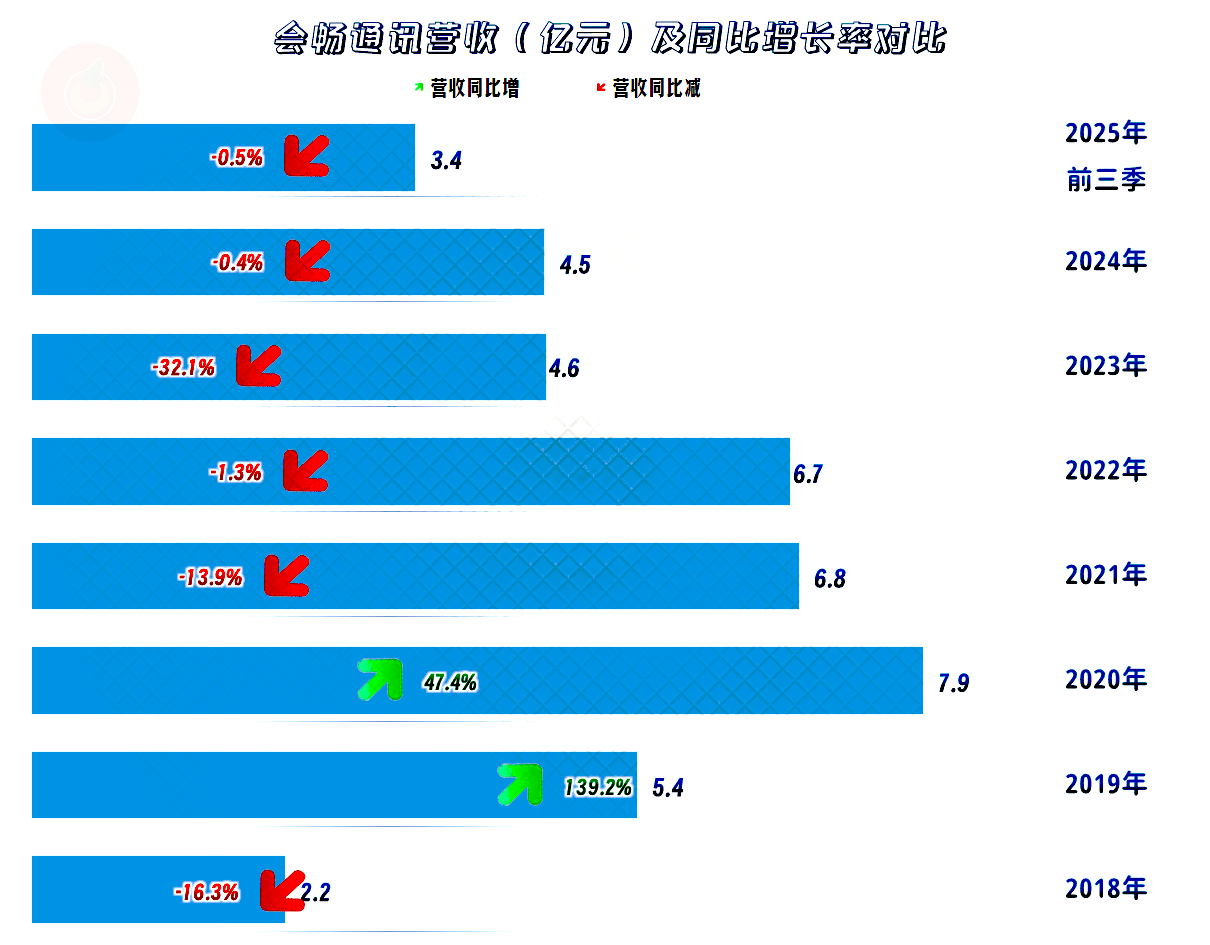

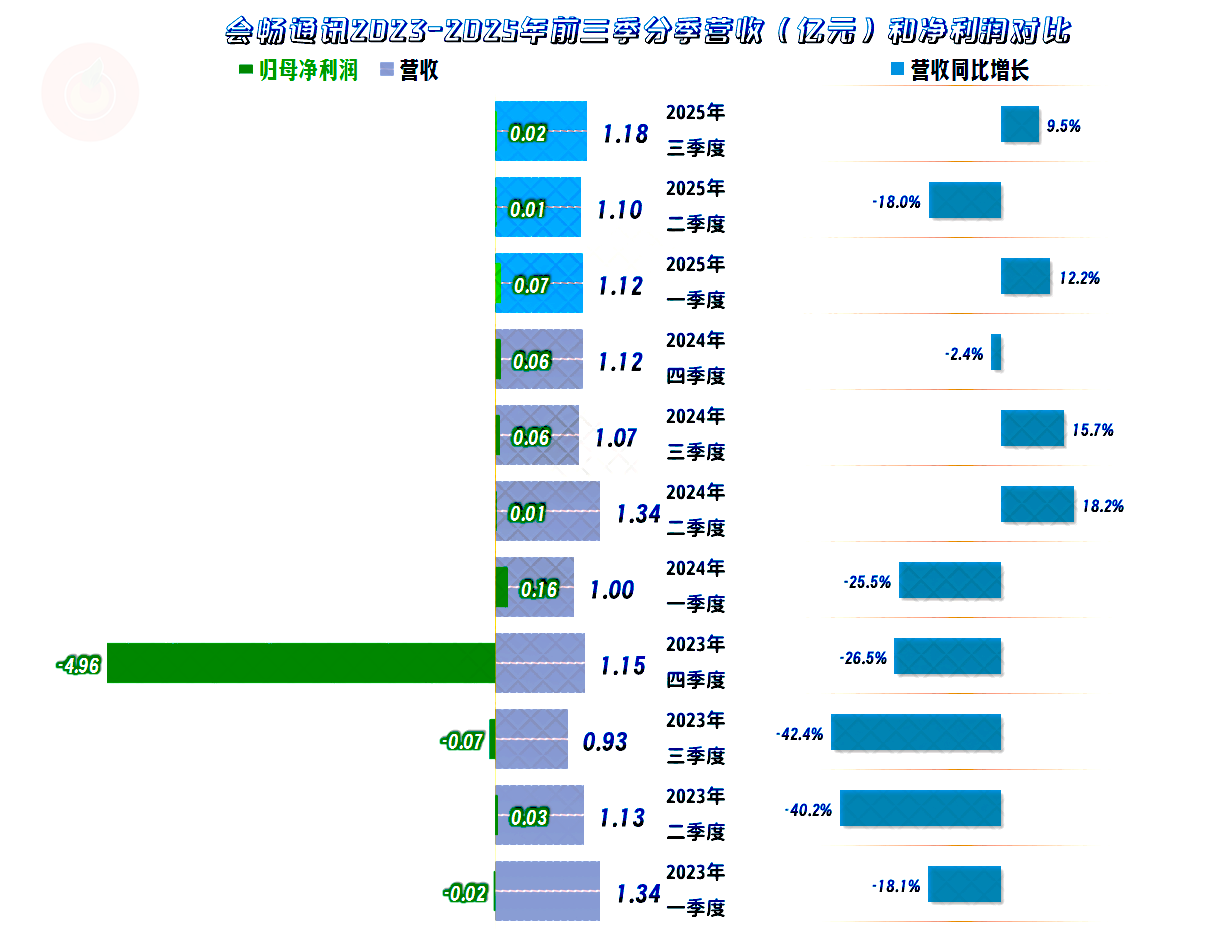

会畅通讯的营收在2020年达到7.9亿元的峰值后,就开始了持续近五年的下跌,2025年前三季度同比下跌0.5%,和2024年一样,都是微跌,似乎已经找到了本轮下跌的支撑点。

会畅通讯99%的业务都是“云视频业务”,国外市场的占比接近1/4,主要的市场在国内华南等地区。

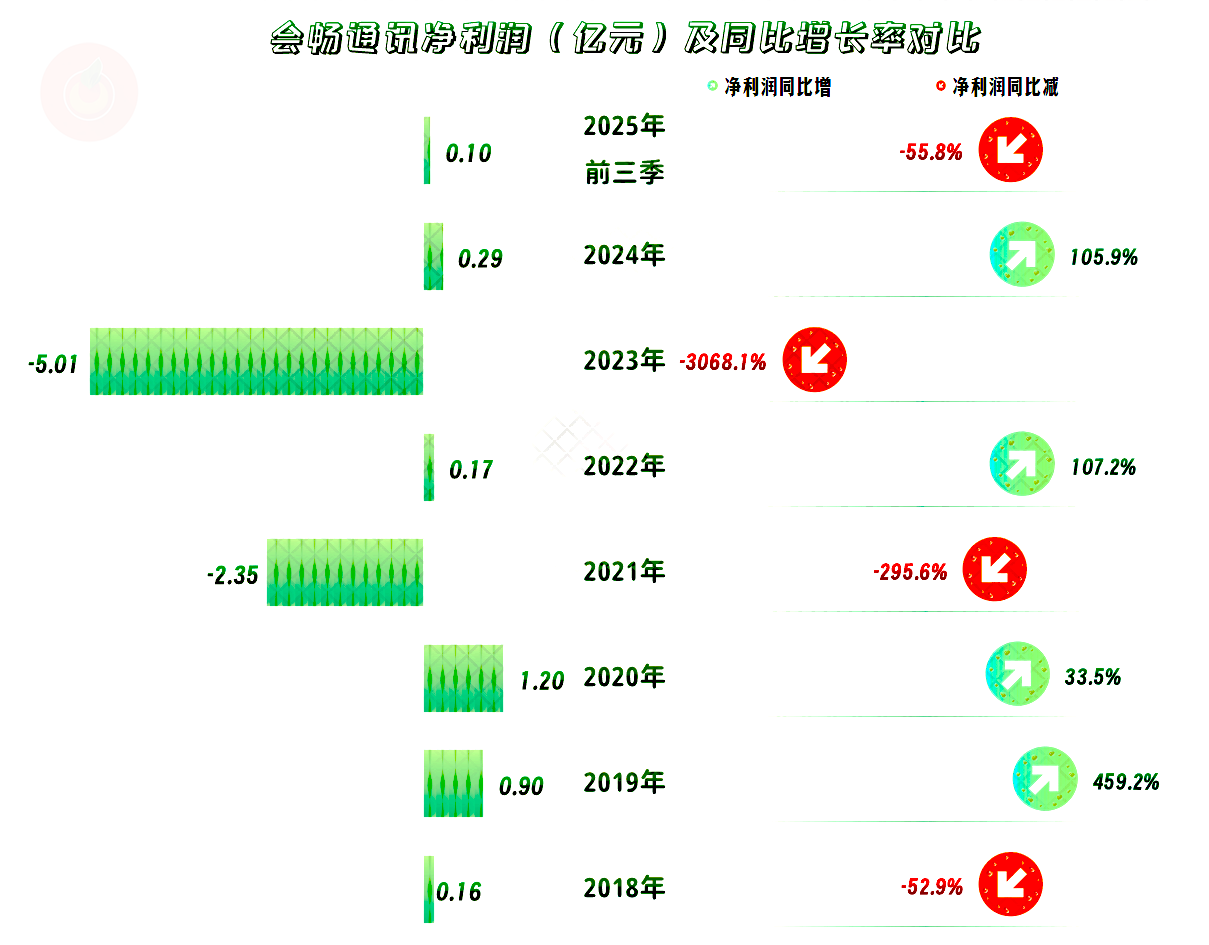

营收下跌对净利润当然有很大的影响,2021年和2023年都出现了巨亏的现象。从上市以来,盈亏相抵后,仍有4.5亿元的亏损抹不平。在最近五年中,除了巨亏的两年外,其他年份也仅是微利状态,想要恢复2020年时的盈利水平,难度极大。

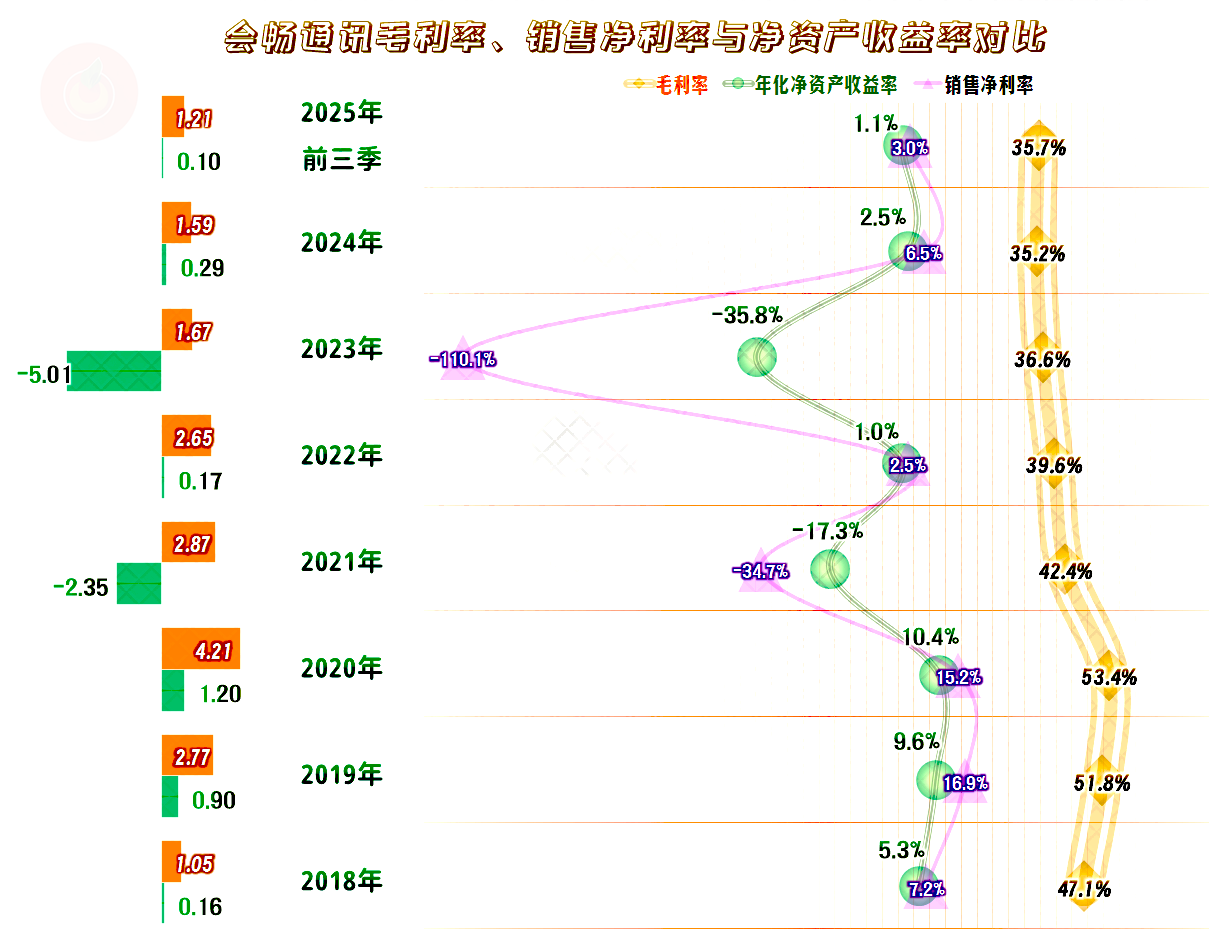

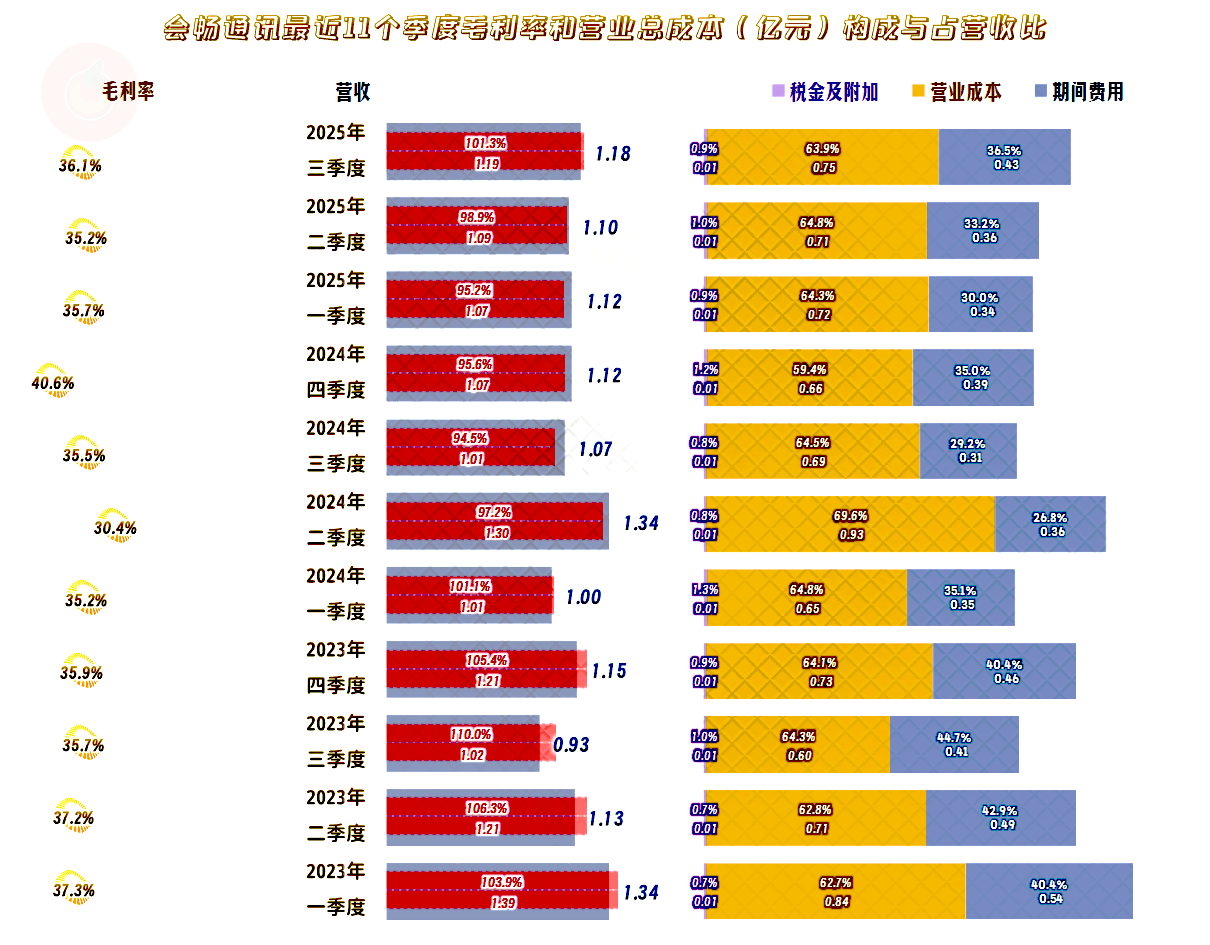

毛利率和营收一样,也是在2020年达到峰值后,就是持续三年的下跌;从2023年以来,在36%左右的水平,已经基本稳定下来了。虽然不再下跌,2025年前三季度还略有反弹,但想要恢复至2020年的水平,同样不太现实。

2020年及以前的销售净利率和净资产收益率都是优秀级的水平,之后的近五年时间,除了亏损的年度,最多也就是及格的水平。可以说,已经多年掉入盈利能力不佳的陷阱之中。

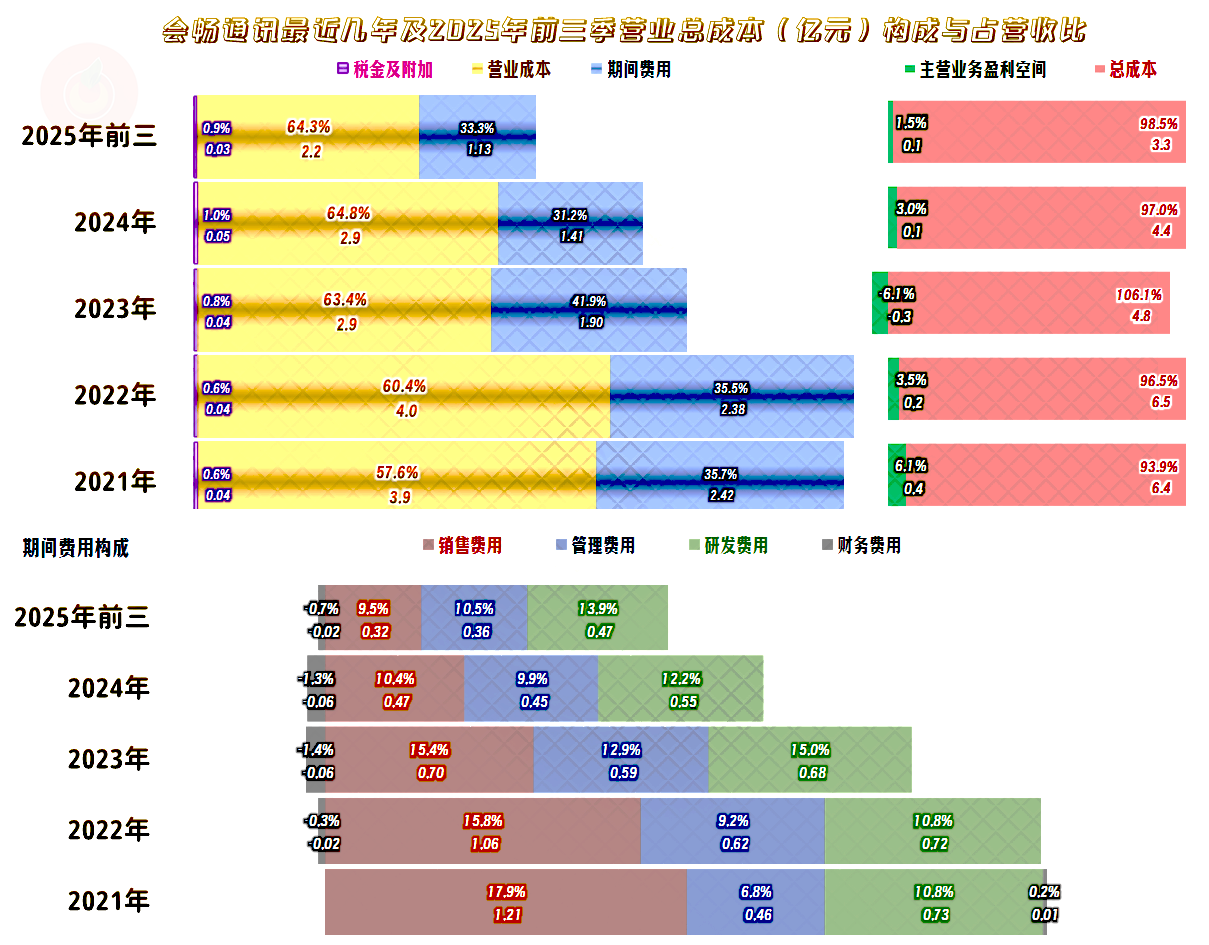

除了2023年之外,主营业务都还是能盈利的,2025年前三季度的主营业务盈利空间仅为1.5个百分点,较2024年正好下降一半。主要是期间费用占营收比上升的影响,毛利率反弹和“税金及附加”占营收比下降,抵消掉了小部分,大部分影响只能靠净利润下降来硬扛下来。

通过持续调整,2024年的研发费用超过了销售费用,成为最大的期间费用支出项。或许是营销的作用不是太大了,或许是有意进行试探性调整;从最终效果来看,调整的作用并不是太大。

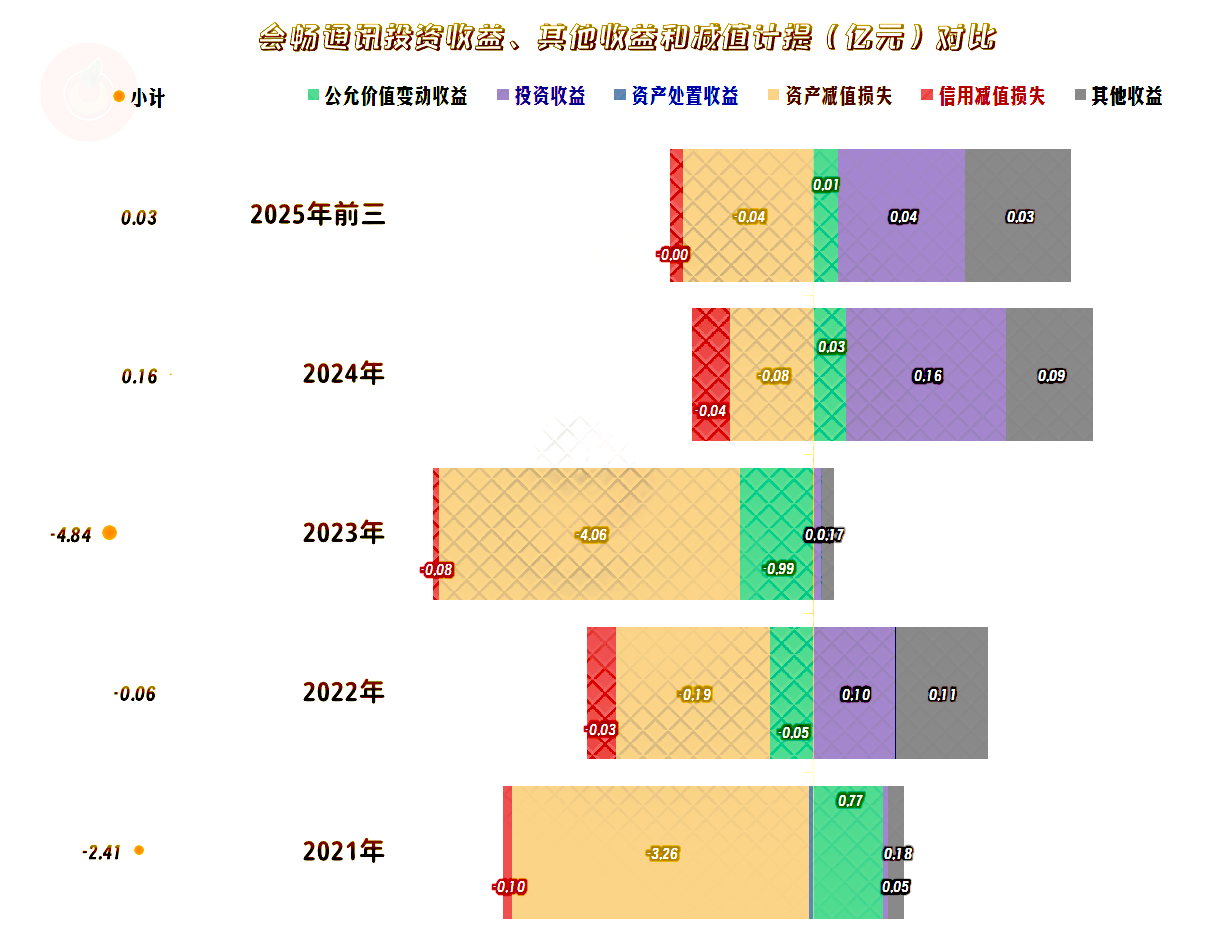

2021年的亏损和2023年的亏损扩大,主要都是“资产减值损失”导致的,两年“资产减值损失”的主要构成都是“商誉减值损失”,主要是以前投资“北京数智源科技”和“深圳明日实业”的资产,当年发生了减值。

2025年三季度末,商誉仅余6300万元了,减不减值,也没有太多可以再损失的这类资产了。

分季度来看,营收下跌主要集中在2023年和2024年一季度;在最近六个季度中,只有两个季度同比下跌,总体上是波动的趋势,确实像是找到了下跌支撑点的迹象。已经连续七个季度维持盈利状态,虽然盈利额度都不高,但总算避免了持续亏损。

从分季度的主营业务看,从2024年二季度以来,连续五个季度都能维持盈利状态。离现在最近的2025年三季度,再次出现了小幅度亏损,我认为是正常波动的可能性比较大,再出现2023年那种,每个季度持续主营业务亏损的可能性不大。

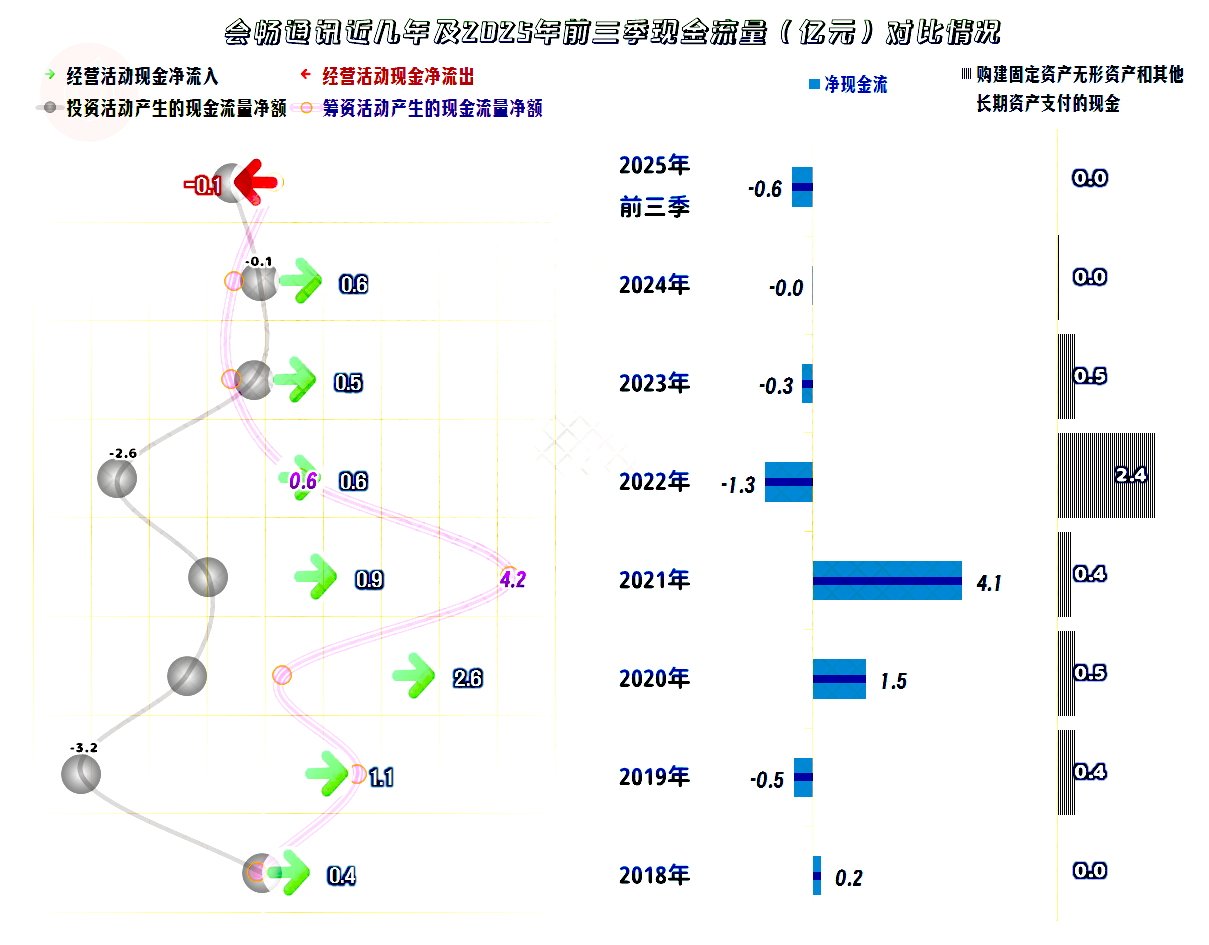

“经营活动的现金流量净额”表现还不错,2025年前三季度出现了少见的净流出现象,由于是季度数据,再加上金额也不高,影响不会太大。除2022年之外,其他年份都没有较大的固定资产类投资,从2024年以来,这类投入几乎就停止了。这类企业并不需要靠产能等来拉动,这方面能省则省最好。

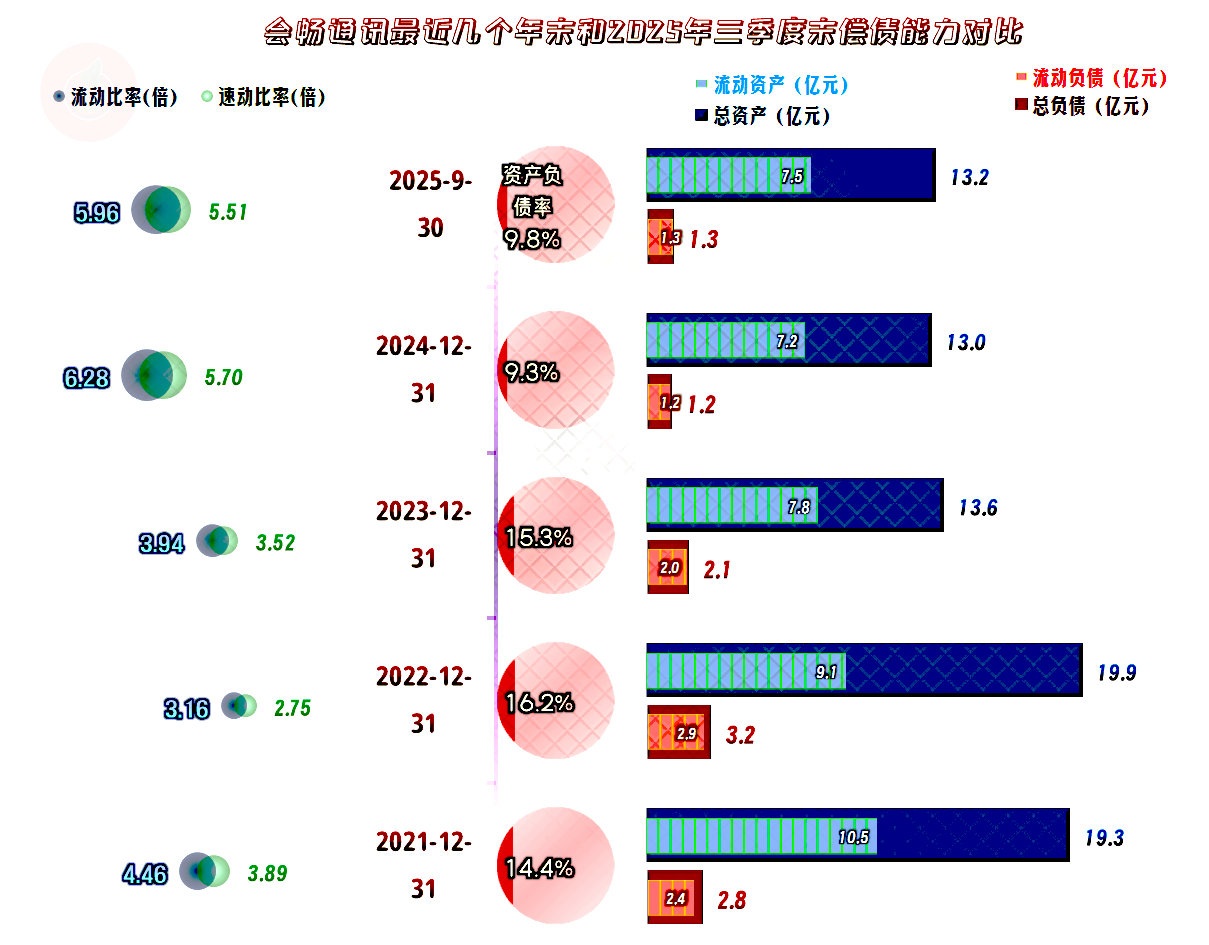

会畅通讯的长短期偿债能力都是极强的,这当然不可能是靠亏损来支撑的,而是2017年上市融资和2021年定增融资所导致的。由于后续期间没有太多的商誉之类的资产再减值,现有业务多少还能有所盈利,这方面短期内很难出啥问题。

会畅通讯当然是一家问题上市公司,其主营业务前途有限,由于巨型互联网公司免费的软件和APP等,就能适应大多数的场景,导致这类高端的“云视频通信服务”的市场规模受到严重压缩。而想要提供客户愿意付费的附加值,难度相对较大。

最为麻烦的是,会畅通讯的营收在数亿元就出现持续萎缩,盈利能力也相对较差,就算已经处理了商誉等影响,后续想要重新取得增量的收入和净利润,需要克服的困难还很大。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。