最近商业航天很火啊。上有上层规划,下有事件刺激,中间产业链也在加速。

不过,并非所有商业航天都能够赶上这波行情。

比如,

这家商业航天概念股,从6月份到现在就处于一个持续回调中,基本上,可以说没赶上这轮行情。

但蹊跷之处在于,这家公司从15年最高的18连跌4年又横盘5年之后,就迎来了四家外资的重仓。

且其中三家在最新的三季度,公司回调的时候,都还在加仓。

其中,高盛加仓67万股,目前已持有620万股,位列第二大流通股东了。

巴克莱加仓20万股;摩根斯坦利加仓85万股分别位列第四和第九大流通股东。仅瑞银小幅减仓了22万股。

那么,这家公司,到底有何魅力能够吸引四家外资重仓呢。

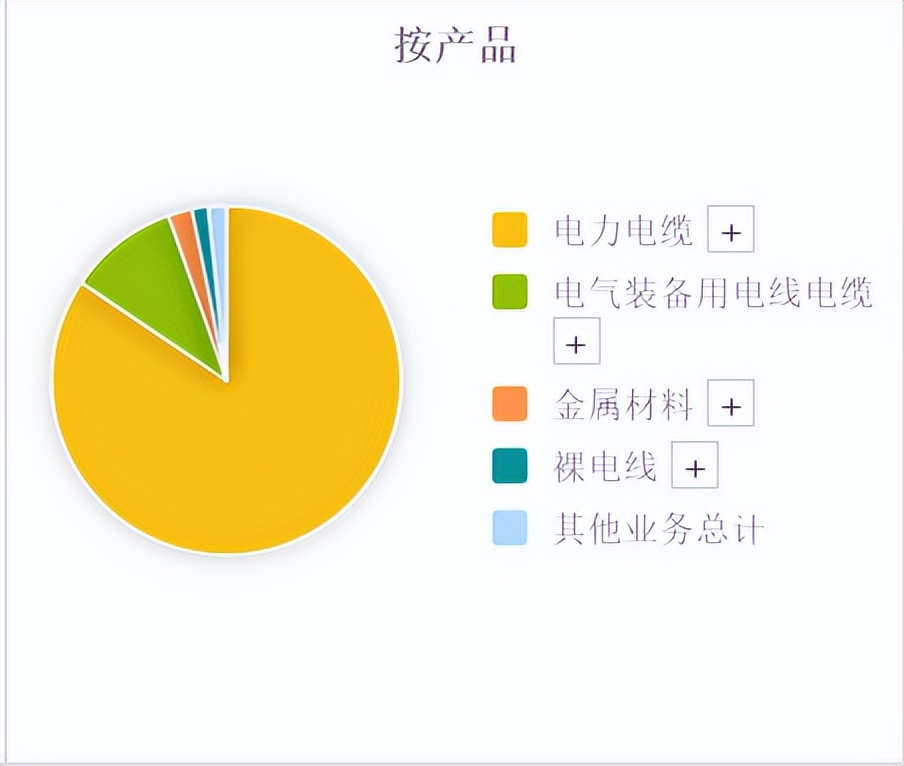

首先,公司主要从事的是,电线电缆的研发、生产、销售和服务。

其中电力电缆业务营收占比84%,毛利率10%,利润占比超8成, 是公司的核心利润来源。

公司是国内综合线缆供应商,旗下江苏精铸具备航空发动机涡轮后机匣等大型复杂薄壁高温合金精密铸件制造能力,开发了多项航空发动机高温合金大型复杂薄壁铸件相关的技术专利,

已进入航空航天发动机及燃气轮机核心客户的供应商体系,相关产品和技术成功用于航天重大工程、军用和商用航空发动机以及燃气轮机,拥有较为稳定的客户基础。

整体来看,公司确实是正宗的商业航天概念,那么其财务经营状况又如何呢。

首先,从公司的收益性来看,

2013年公司的净利润就达到了1.65亿,结果过去十多年仍在在千万到两亿之间震荡,甚至最近五年还出现了两年亏损的情况。

收益并不稳定。

从公司的成长性来看,

最近五年公司的营业收入也并无明显增长而是呈横盘态势。

从公司的现金流来看,

表现还差强人意,过去十年,除了2021年流出之外,其余年份经营现金流都是正向流入的。

意味着公司的产品还是有市场的,回款能力也不错。

而之所以,四大外资集体重仓,

一方面是,公司股价经过长时间的回调及横盘,处于低位低价,总市值也仅60亿,是外资青睐的小盘低价股。

另一方面,公司虽然业绩不佳,但却有商业航天、算力、机器人、军工、核电等多个热门概念。

不过,公司整体基本面确实乏善可陈,收益、成长并不理想。