本文仅在今日头条发布,谢绝转载

中国新能源汽车里程碑事件!宁德时代拉着长安汽车,整了个全球首款钠电量产乘用车出来,这可不是概念,今年年中就会上市开卖。

可以说不仅意味着锂电池产业链的重新洗牌,中国汽车市场也要加速洗牌了

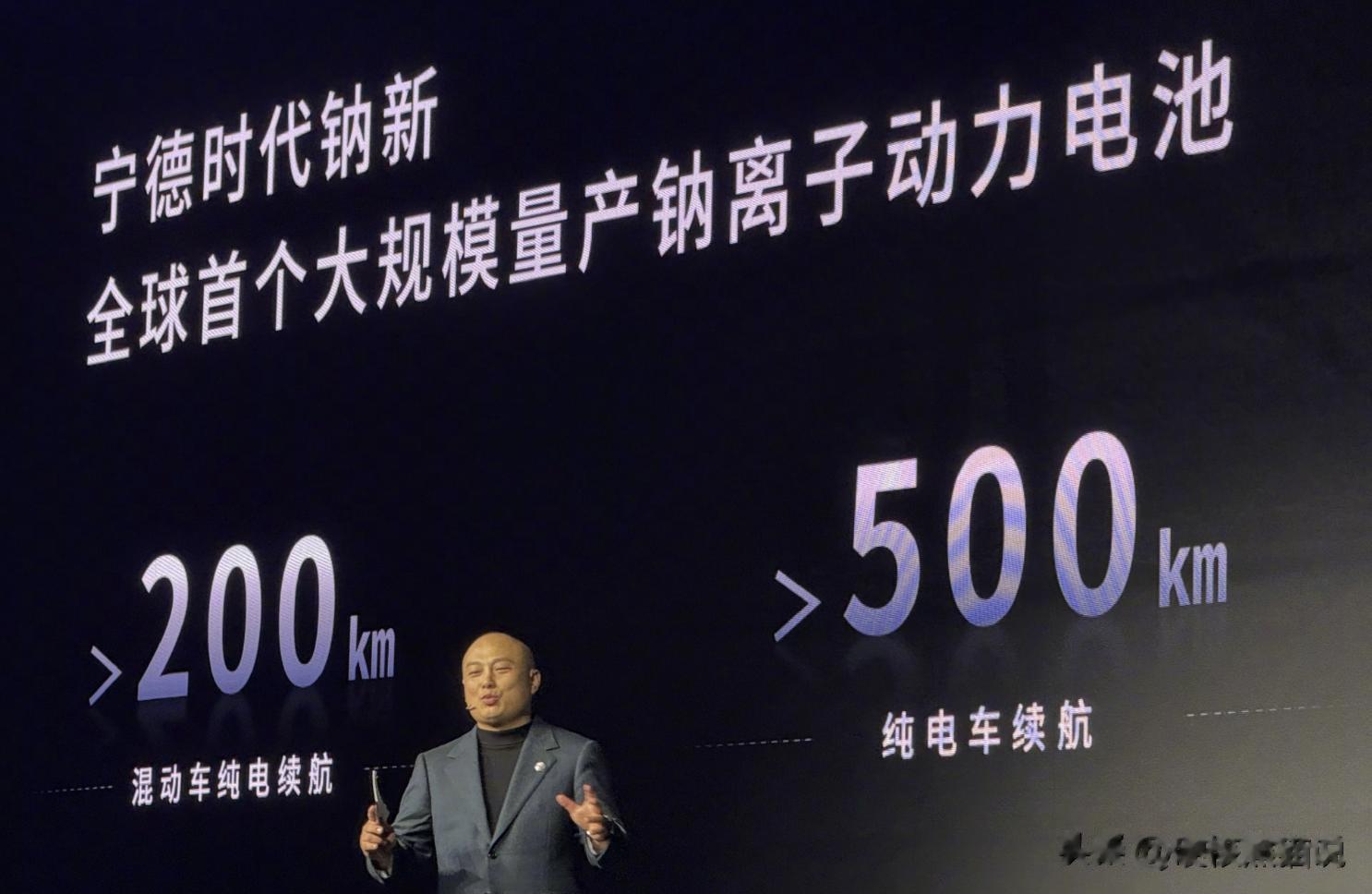

咱先说这车本身。用的宁德时代投入百亿研发量产的钠电池,官方实测纯电续航能跑400公里以上。关键是,人家说表显续航很实在,基本能做到“显示多少就能跑多少”,而且电芯能量密度干到了175Wh/kg。

你可能会说,400公里续航跟现在动辄六七百公里的长续航锂电车比,还是有差距。这话没错,但是钠电池的亮相,可是直接瞄准了锂电池的命门来的。

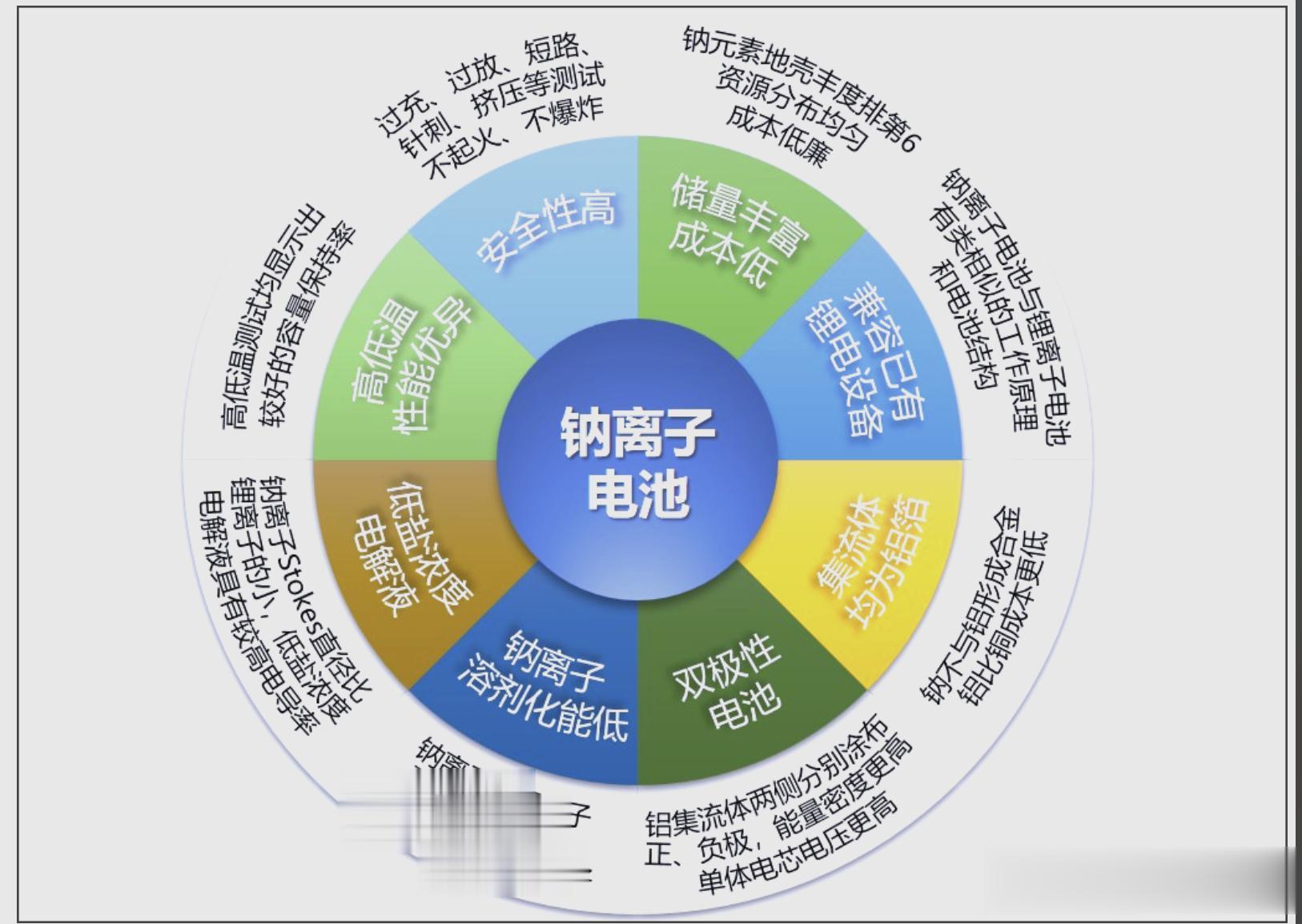

第一个命门,怕冷。锂电池在零下20摄氏度时,电芯能量保持率可能降至约80%甚至更低,而且冻透了充电还慢吞吞。钠电池呢?在零下30度,放电功率能比同电量铁锂电池车型猛增近3倍;在零下40度,容量还能保持九成以上;就算变态到零下50度,它照样能稳定放电。最绝的是,哪怕电池包冻透了,它也能做到插上充电枪马上开充。这下,北方冬天开电动车,再也不用担心“续航腰斩”和早上打不着火了。

第二个命门,安全焦虑,钠电池天生内阻大,发热量小,热失控的风险比锂电池低一大截。宁德时代说他们的钠电池通过了锯断、针刺这些变态测试,能做到不起火、不爆炸。高倍率放电的时候温度也低,这意味着电池的热管理系统可以做得更简单,成本和安全系数反倒可能更有优势。

第三个命门,也是未来最关键的——成本。锂电池为啥贵?里面好多材料都不便宜,比如负极集流体必须用铜箔。钠电池呢?正极负极集流体都能用便宜大碗的铝箔。它走的技术路线,比如碳酸铁钠路线,本身材料成本就有潜力压得很低。行业内预测,等钠电池产能规模冲到100GWh这个级别的时候,它的成本有望比现在主流的磷酸铁锂电池再低30%以上。长远看,这是个能“走量”的便宜方案。

所以你看,钠电池这波操作,表面上是出了一款新车,实际上是甩出了一套新的游戏规则。它虽然续航还没办法和锂电池比,但是在性能、安全、成本,特别是全气候适应性上,找到了一个更均衡、更务实的突破口。这将直接加速锂电池产业链洗牌,如果不能在锂电池技术上做出有效突破,那么就要面临被淘汰的风险。

而在解决了安全性和不耐低温这些问题以后,油车就再也没有办法和新能源车竞争了,这意味着,在钠离子电池的助推下,新能源车在中国市场的渗透会加速。2030年我国新能源汽车渗透率将提升至最高80%。

对中国来说,这事儿战略意义更大,中国作为全球新能源汽车产业的龙头,但是新能源车的核心锂资源,包括铜资源,都只能依赖进口,你看这次美国囤铜引发全球铜价暴涨,对我国的新能源汽车、人工智能产业影响很大。

如果我们的新能源汽车想要在全球市场继续发展,锂、铜资源,都可能成为卡脖子选项,但是钠元素就不一样了,东西太稀松平常了。地壳里储量排第六,海水里一抓一大把,咱们吃的食盐主要成分就是氯化钠。发展钠电池,相当于把新能源汽车产业的根基,牢牢攥在了自己手里,从根本上避免了在核心资源上被人“卡脖子”的风险,铝也是一样,中国是全球最大的产铝大国,压根不需要担心铝被卡脖子。

当然,钠电池也不是神仙,现阶段它有它的局限。比如能量密度,虽然做到了175Wh/kg很厉害,但跟高端三元锂电池(动不动200-400Wh/kg)比还有距离,即使未来宁德时代的钠电池纯电续航可升级到500km甚至600km、增混续航突破300km甚至400km,和锂电池比还是差一截。

这就更适合对能量密度要求不是极致、但对成本和全气候性能敏感的中短途或者增混车型以及储能领域。另外,整个产业供应链才刚刚起步,还没形成规模效应,所以初期成本可能比已经非常成熟的锂电池还要高一点。根据2026年初的数据,钠电芯成本约为0.45-0.6元/Wh,而磷酸铁锂电芯成本已低于0.4元/Wh。

长远看,未来不会是钠电池一家独大,更不会简单取代锂电池。中国的新能源赛道,大概率会走向“钠锂并行”的多元时代。高端长续航、追求极致性能的,可能还是三元锂的天下;主流家用车、对成本敏感的市场以及储能大盘子,磷酸铁锂和钠电池会各显神通,最终目标,是构建一个更多元、更自主,也更坚韧的能源生态系统。而中国对钠电池的提前布局,这也将意味着,中国在全球新能源汽车市场的话语权会进一步增加。