本文仅在今日头条发布,谢绝转载

12月10日,美联储年内第三次降息25个基点,利率区间降至3.5%-3.75%。

这个决定本身毫无悬念,美国经济数据不好看,需要来点刺激,关键看点是,12名决策官员中,9人支持,3人明确反对。

这是2019年有公开投票记录以来,首次出现三张反对票。

整个美联储像个快散架的麻将局,鲍威尔这个小庄家都快按不住桌子了,尤其是特朗普一直在旁边试图掀桌子,已经无数次施压美联储要求降息了,甚至无数次威胁把鲍威尔给开掉。

特朗普大战鲍威尔

特朗普大战鲍威尔鲍威尔会后的表态,说联邦基金利率现在处于中性区间,说通胀超标主要是关税变动导致的,说现在“处于很好的位置可以等待观察”。

听起来很中立对吧?翻译一下就是,我也不知道该咋办,先降了再说,反正特朗普天天在推特上骂我不是东西,而问题恰好就是特朗普搞出来的。

特朗普为什么想要降息?

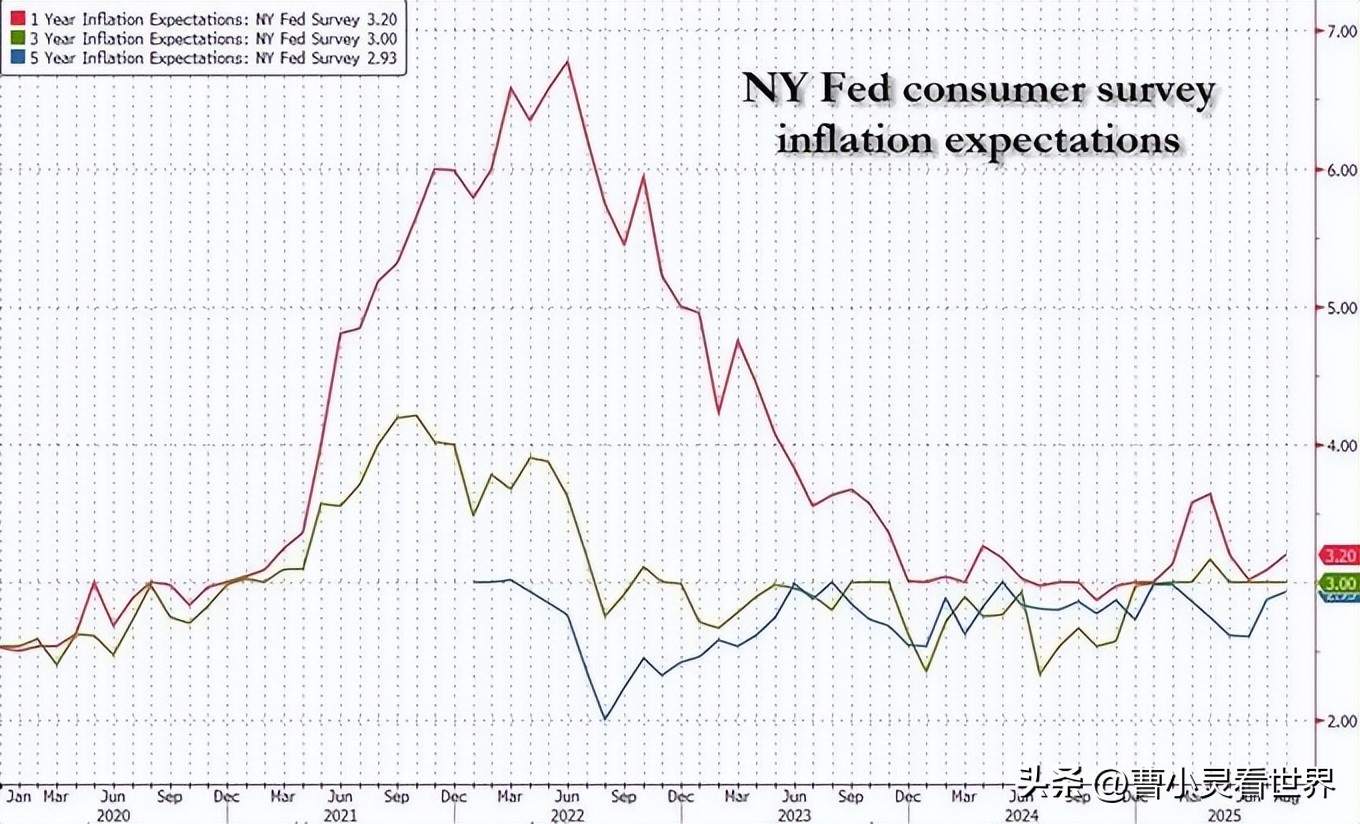

长达43天的政府停摆让10月和11月的美国经济关键数据迟到,但大家都知道,今年美国整体的经济数据不会太漂亮。

怎么让数据好看呢,很简单,就是降利率,利率低了,资本市场上钱的获取就便宜,企业能贷款了,股市能上涨了,老百姓有工作敢消费了,经济活动整体被刺激了,这样特朗普任期内的经济数据就好看了。

而美联储呢?陷入政策工具的不可能三角。

他们只有一个武器(利率),却要同时实现三个目标,把通胀从3%压回2%的目标,把失业率从4.4%拉下来,还要防止经济过热带来的泡沫问题。

所以美联储一直追求一个东西,叫中性利率。

什么是中性利率?就是既不让经济过热、也不让经济过冷的那个完美利率点。

但问题是,没人知道它到底在哪里,鹰派认为当前3.5%已经偏低,再降会重燃通胀,鸽派认为劳动力市场已现裂痕,必须继续降。

这种分歧不是科学问题,更类似于认知问题,就像两个人看同一张半满的杯子,一个说快空了,另一个说还有一半。

这种撕裂,就在创纪录的三张反对票里面,得到了最好的体现。

往左,还是往右

往左,还是往右降息还是不降,这一直是个问题。

2008年金融危机前的2006到2007年,美联储内部关于「是否应继续加息抑制泡沫」,也产生过激烈分裂。

吵得,和现在一样厉害。

因为每当经济处于“软着陆”还是“硬着陆”的十字路口,之前能在台上商量好的共识,就会瓦解。

而这次还有一个之前没有的变数,那就是特朗普。

他公开喊话降息幅度太小,威胁要解雇鲍威尔,甚至宣称美国利率本应是全球最低,怎么可以还是3%左右,应该一口气降低到2%以下。

这不是学术争论或者经济讨论,而是政治干预。

一个即将任命新主席的总统,一个任期只剩半年的现任主席,这种权力交接期的政策分歧,让美联储的独立性实质上消失了。

特朗普要的是政绩,鲍威尔要的是晚节,很有意思。

不过现在机构的整体分析是,差不多了,鲍威尔任期内也就降到这个样子了,主要还是求稳,之后可能还有激进的降息,但要等下一任美联储主席来做了。

对我们的影响

对我们的影响美元是国际货币,所以美国的任何经济举动,对我们多多少少都会有影响。

坏消息是,降息意味着美元走弱,人民币相对升值,我们的出口压力会更大。

好消息是,资本会流向新兴市场找收益,A股可能迎来外资。

不过更深远的影响是,美国调整自己的姿态,意味着我们也能调整自己的。

传导链条是这样的,美联储如果继续降息,中美利差收窄,资本外流压力缓解,能给国内货币政策打开空间。

但问题在于,这次降息很可能是鹰派降息,降这最后一次就暂停。

这意味着美元不会持续走弱,反而可能因政策确定性而阶段性走强,举个例子,前几天的美元指数已触及100.35,离六个月高点仅一步之遥,所以美联储这次降息对中国的影响,还要继续蹲着看。

不过更深层的影响是在贸易层面。

特朗普把关税作为通胀的替罪羊,鲍威尔也承认通胀超出目标主要由关税引发,这暗示着,如果这次降息的效果没有达到特朗普的预期,那可能关税贸易层面,特朗普会有新的动作。

而不论是什么样的动作,正向的或者负向的,都会直接冲击全球供应链和中国的出口节奏,因为供应链不怕其他的,就怕动来动去。

总的来说,由于美国依然是世界第一大经济体,美元依然是普遍接受的一般等价物,我们现阶段只有被动承受美联储降息带来的后果,不论是好后果,还是坏后果。

这种局面要改变,可能还有很长一段路要走,不过真走到那一步,就不是我们盯着美联储看了,而是整个世界盯着我们的央行看趋势了。

各位大佬觉得,这天还有多远?