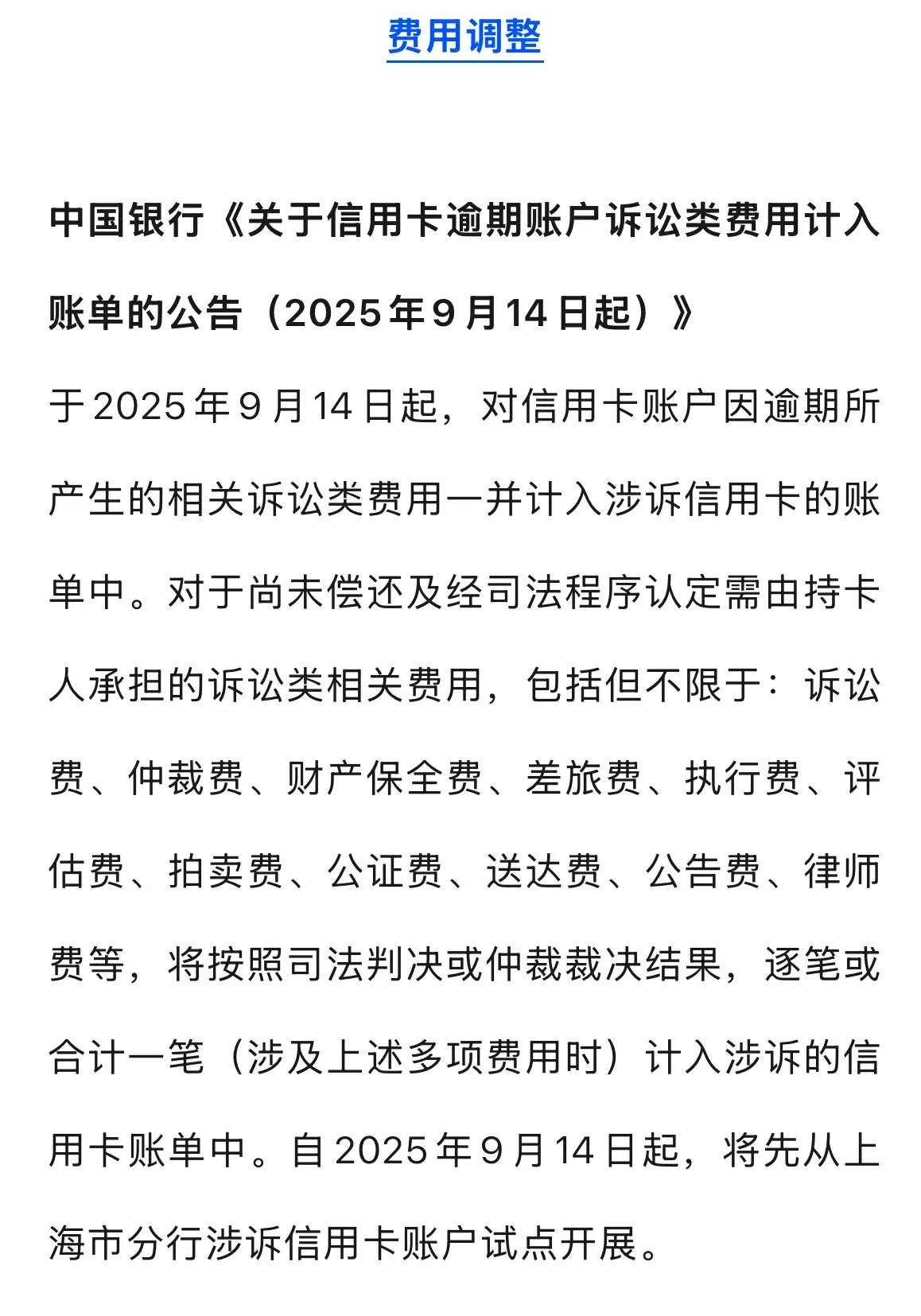

中国银行太狠了之前就看到新闻报道这事,现在中国银行开始试点了;只要你用了中国银行信用卡逾期了,后面的啥费都要计入信用卡账单,差路费都计入。没有人愿意逾期,没有人愿意欠钱;都是资本做的局,越陷越深。先掰扯清楚这“差路费”到底啥猫腻——不是你出差的机票高铁票,而是银行催收时产生的交通、通讯等费用,居然能堂而皇之塞进逾期账单里。银保监会早有规定,金融机构收取费用必须明确公示,可中国银行这波操作,试点公告里只字不提收费标准,这不就是暗箱操作?去年银保监通报的数据显示,信用卡投诉中收费争议占比超40%,其中不明收费占比更是高达62%,中国银行赫然在列。逾期用户本就陷入财务困境,银行不想着协商还款,反而变着法加费用,这哪里是催款,分明是趁火打劫。所谓“资本做的局”不是空口白说,信用卡业务早已成为银行盈利大头,逾期罚息和各类附加费的利润率超30%,比放贷还赚钱。有网友晒出账单:逾期5000元,一个月后差路费、服务费加起来多了800元,年化利率直接飙到192%,远超法定民间借贷利率上限。银行总喊着“风险防控”,却把风险全转嫁给普通用户,自己躺着赚黑心钱,这就是所谓的“金融担当”?更讽刺的是,中国银行一边宣传“普惠金融”,一边对逾期用户下狠手,前后矛盾的嘴脸,暴露了资本逐利的本质。监管层该醒醒了,不能任由银行滥用规则,把信用卡变成收割普通人的工具,完善收费监管细则刻不容缓。普通人也要擦亮眼睛,办卡前看清楚条款,逾期后主动维权,保留证据向银保监投诉,别让自己沦为资本的韭菜。各位读者你们怎么看?欢迎在评论区讨论。