云霞资讯网

标签: 国债

当下全球出现一个极其反常的现象,几乎所有世界大国都在疯狂缺钱、疯狂欠债,除了一部

2026-08-10 14:11

未央细说

贸易战、芯片战都吓不倒美国,国债高筑、通胀反复也没在怕的,那美国真正的死穴到底在

2026-08-09 22:36

大双桉闻

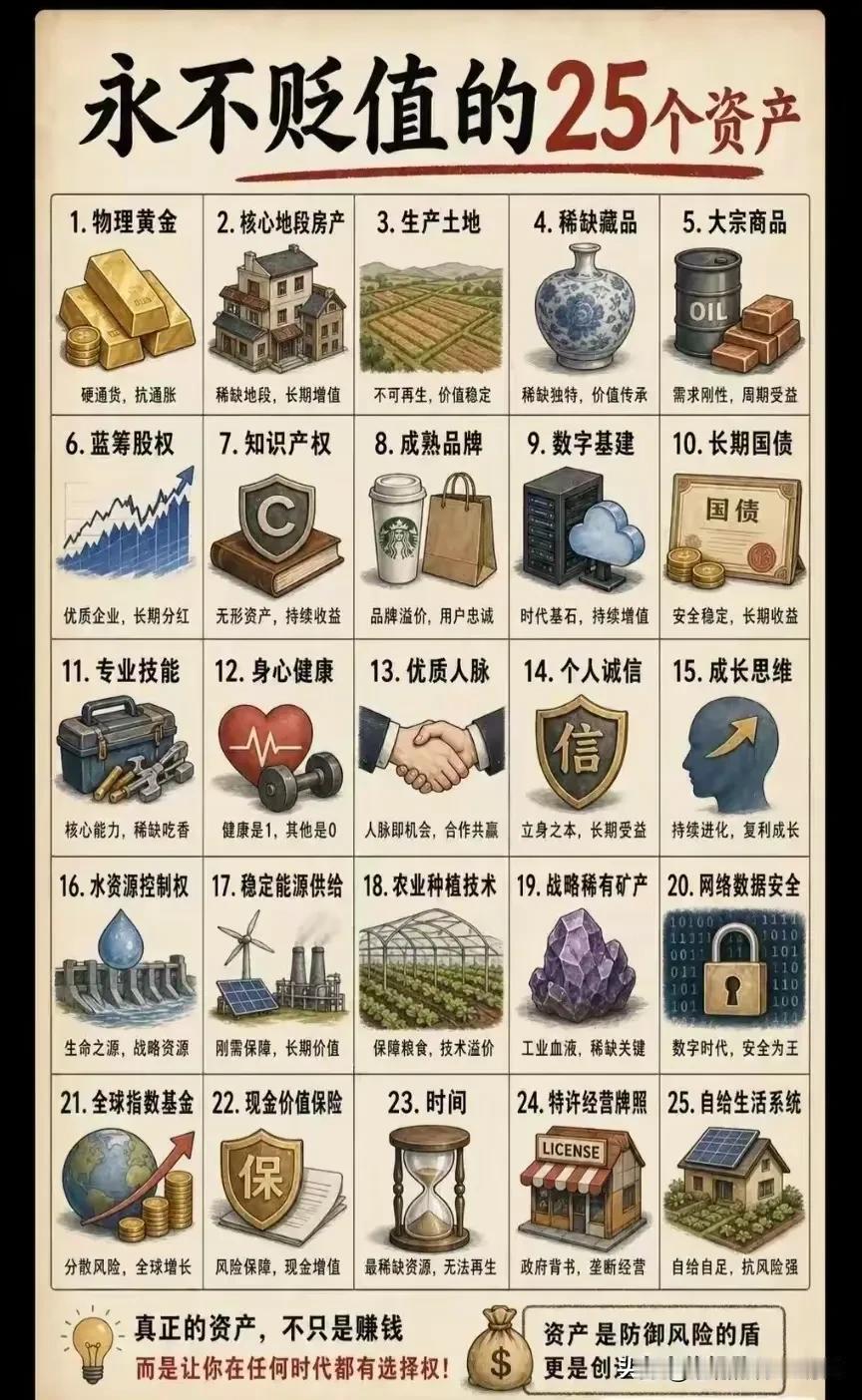

这25个资产,都永不贬值?

2026-08-04 20:31

珏沁戏说小姐姐

热门分类

体育赛事

小说频道

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量