标签: 美国联邦储备委员会

近三成美国人承认,在自助结账时曾“顺手牵羊”

分析师和企业高管表示,大规模的价格上涨可能加剧通胀,波及美国家庭预算并影响美国联邦储备委员会的货币政策。舒尔茨说,人们目睹物价多年攀升,同时零售商利润持续增长。“我理解人们的沮丧,但不应该纵容消费者不付钱就离开...

近日,马斯克接受采访时,又一次聊起了微信,马斯克表示,中国用户的生活高度依赖微信

近日,马斯克接受采访时,又一次聊起了微信,马斯克表示,中国用户的生活高度依赖微信。在中国你可以只用微信生活,该应用完美融合了信息交换与资金流转,在中国以外不存在这样的软件。上海陆家嘴的咖啡馆里,一位白领用微信扫码点单的同时,在企业微信群同步项目进度,手机界面甚至没退出过微信——这样的场景,让马斯克在观看中国同事的演示时,忍不住按下了暂停键。他看到的不仅是一个APP,更是一套完整的数字生活系统。而在硅谷,马斯克自己的手机桌面就像个“应用集市”:Meta系的Instagram刷社交动态,PayPal处理转账,Uber叫车后还得切到DoorDash点外卖,每个APP都带着各自的登录密码和使用逻辑,像一座座互不连通的孤岛。“为什么不能把它们捏合在一起?”马斯克收购Twitter后,立刻在X平台启动“超级应用计划”。2025年,X的转账功能终于上线,但美国联邦储备委员会的监管要求,让它只能绑定实体银行卡,每笔转账还要扣除1.5%的手续费——这比微信支付的“零手续费”高出整整15倍。有人说,微信的成功只是因为中国互联网“一家独大”的环境,但2013年微信支付刚推出时,支付宝已经占据70%的市场份额。真正让微信突围的,是它把金融功能藏进了社交场景:春节期间的“红包大战”,让三四线城市的大爷大妈都学会了绑银行卡,这种“人情驱动”的普及,欧美市场从未有过。从经济角度看,微信支付的爆发直接改写了中国消费市场的规则。2015年第三方支付新规出台后,微信支付与银行系统直连,扫码支付成功率从80%提升到99.9%,小商贩的收款效率提高3倍,夜市摊主再也不用找零到深夜;而在欧美,分业经营的金融制度像一堵墙,社交平台想碰支付,就得先拆了自己的业务架构。社会层面更耐人寻味。当深圳的社区网格员用微信小程序登记住户信息,当成都的老人通过微信缴纳医保,这个APP早已不是工具,而是数字时代的“基础设施”。马斯克曾想让X接入美国社保查询系统,却被17个州以“隐私风险”联名起诉——在欧美,公共服务与商业平台泾渭分明,哪有“政务微信”这样的存在?最让马斯克头疼的,或许是文化惯性。中国用户习惯“一个APP走天下”,源于2010年前后4G与智能手机的同步下沉,微信用“手机号即账号”的极简设计,让农村用户也能快速上手;而欧美用户从小就被教育“专业的事交给专业的软件”,就像美国人宁愿多跑一趟银行,也不愿在社交APP里理财。2025年底,X宣布开放“XPay”跨境转账,支持人民币结算,手续费却高达3%;同时测试的“X小店”小程序,入驻品牌不足微信的零头。有硅谷工程师吐槽:“我们想做微信的‘去中国化’版本,却发现去掉中国的人情往来、社区烟火,剩下的只是一堆冰冷的功能按钮。”当中国用户在微信里完成从上班打卡到给孩子交学费的全部事项时,马斯克的X平台还在为如何让用户记住转账密码发愁。这或许就是微信最独特的“密码”——它装下的不只是14亿人的数字生活,更是中国人的社交习惯、消费逻辑,甚至是人情社会的数字化投射。而这份藏在语音红包、小程序菜市场、深夜家庭群里的“中国答案”,马斯克和他的硅谷同行,可能还要琢磨很久。

都说美国是消费大国,但中美消费对比后,才发现其中的猫腻,中国的消费总结起来就是:

都说美国是消费大国,但中美消费对比后,才发现其中的猫腻,中国的消费总结起来就是:能吃、能喝、能享受,而美国人呢?账单越摞越高,日子越走越焦虑。这背后藏着两个大国完全不同的经济底色,中国人花的是攒出来的底气,美国人刷的是透支未来的恐慌。数据显示,中国2024年居民消费率39.9%,美国是67.9%,看似差距悬殊,实则是消费底色不同,中国靠储蓄托底,美国靠债务支撑。这两种模式不仅影响当下生活,更牵扯着年轻人的未来,关联着家庭抗风险能力,值得好好说道,大家身边是不是也有这样的中美消费对比案例?年轻人的消费选择,正在悄悄改写两国未来的消费版图,现在中国的年轻人,早不是过去“月光”的代名词了。他们刷直播会“理性种草”,买东西先看“性价比”,遇到大额支出比如买房买车,会和父母一起凑首付,自己慢慢还贷,很少有人会过度透支信用卡。有权威机构调研显示,中国30岁以下年轻人平均储蓄率达到20%,超过不少发达国家。反观美国年轻人,信用卡几乎是日常消费的标配,刚毕业就背着学生贷款,买辆车也习惯分期,甚至有人靠信用卡周转房租。美国联邦储备委员会数据显示,美国18-34岁人群人均债务超过4万美元,其中信用卡负债占比近三成。这种差异带来的影响很直接,中国年轻人随着收入增长,会逐步释放消费潜力,从基础实物消费转向旅游、教育等服务消费。美国年轻人则可能被债务捆住手脚,一旦经济波动收入下降,消费能力立刻缩水。要说中美“储蓄消费比”天差地别,社会保障体系的差异绝对是关键因素,中国人爱攒钱,很大程度是为了“未雨绸缪”。家里老人看病、孩子上学、自己养老,这些开销都得提前规划,毕竟社保虽然覆盖广,但部分领域保障力度还需要个人补充。就拿医疗来说,中国住院报销比例平均在60%左右,大病治疗的自费部分对普通家庭来说仍是不小压力,这就让大家不敢轻易把钱都花出去。中国2023年国民总储蓄率高达44.3%,这笔钱里藏着老百姓的安全感。美国的情况正好相反,社保体系覆盖了养老、医疗等核心领域,虽然也有缺陷,但基本保障让民众少了后顾之忧。美国人退休后有养老金,看病有医保兜底,不用像中国人这样大规模储蓄备用,这也难怪他们敢放心透支消费,储蓄率常年维持在低位,2025年7月仅4.4%。其实就是社保给的安全感越足,老百姓花钱的底气才越足。全球经济从来不是风平浪静的,这种时候两种消费模式的抗风险能力就能看出高下。过去两年美国加息就是个典型例子,美联储为了抑制通胀不断加息,房贷、车贷利率跟着飙升,信用卡年化利率甚至超过20%。不少美国家庭突然发现,每个月的还款金额比之前多了三成,原本光鲜的生活瞬间被账单压得喘不过气,不少人只能缩减消费甚至变卖资产。反观中国,2020年疫情全球蔓延时,很多家庭靠之前的储蓄平稳度过了收入波动期,实物消费虽然短暂下滑,但很快恢复,服务消费也逐步回暖。这就是储蓄型消费的优势,就像给家庭经济装了个“安全垫”,遇到风险时能缓冲冲击。美国的债务型消费在经济繁荣时确实能拉动增长,但一旦遇到利率上升、就业下滑等波动,整个消费链条就容易断裂,进而影响整体经济稳定。两种消费模式没有绝对的好坏,但未来的走向却很清晰。中国正在通过增加居民收入、完善社会保障、扩大服务业供给等方式,让老百姓敢花钱、愿花钱,消费结构从实物向服务升级的空间很大。2023年中国居民服务消费频次仅为美国的40%-60%,这都是未来的潜力。美国如果不能控制债务扩张,继续靠透支未来维持消费,早晚会面临金融风险的爆发,历史上不少国家都栽过类似的跟头。对我们普通老百姓来说,不管外界模式如何变化,理性消费、适度储蓄,根据自己的保障情况规划开支,才是最稳妥的选择。攒钱不是守旧,透支也非新潮,适合自己国情和家庭的消费方式,才是最好的选择。你更认可中国的储蓄型消费还是美国的透支型消费?如果遇到大额支出,你会选择攒够钱再买还是分期透支?(本文信源:罗志恒:把居民消费率从40%推向更高水平,需打破消费能力、意愿、供给与时间配置等制约--第一财经)

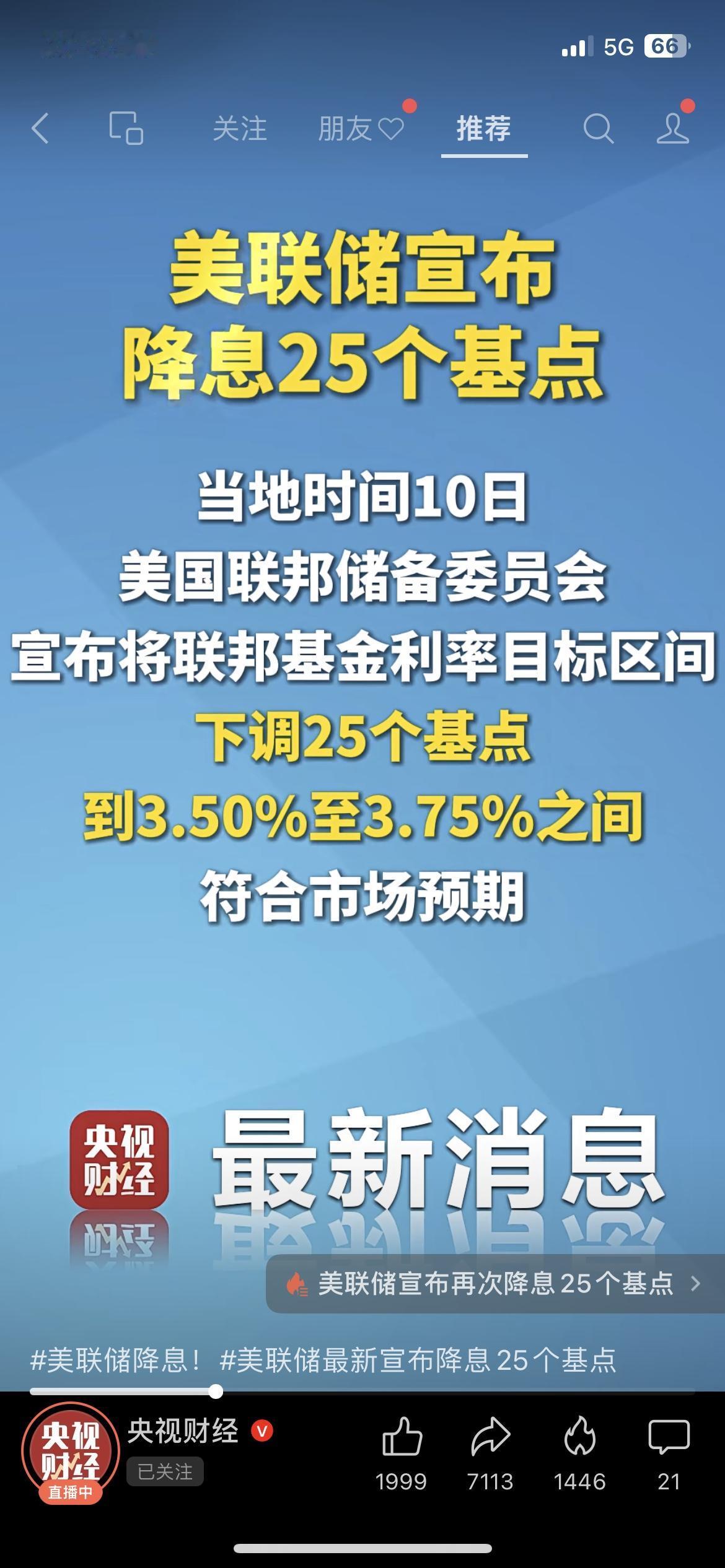

【宣布降息25个基点#美联储预计来年放缓降息节奏#】美国联邦储备委员会18日结

【宣布降息25个基点#美联储预计来年放缓降息节奏#】美国联邦储备委员会18日结束为期两天的货币政策会议,宣布将联邦基金利率目标区间下调25个基点到4.25%至4.50%之间,并预计2025年降息幅度或收窄至50个基点。这是美联储今年9...