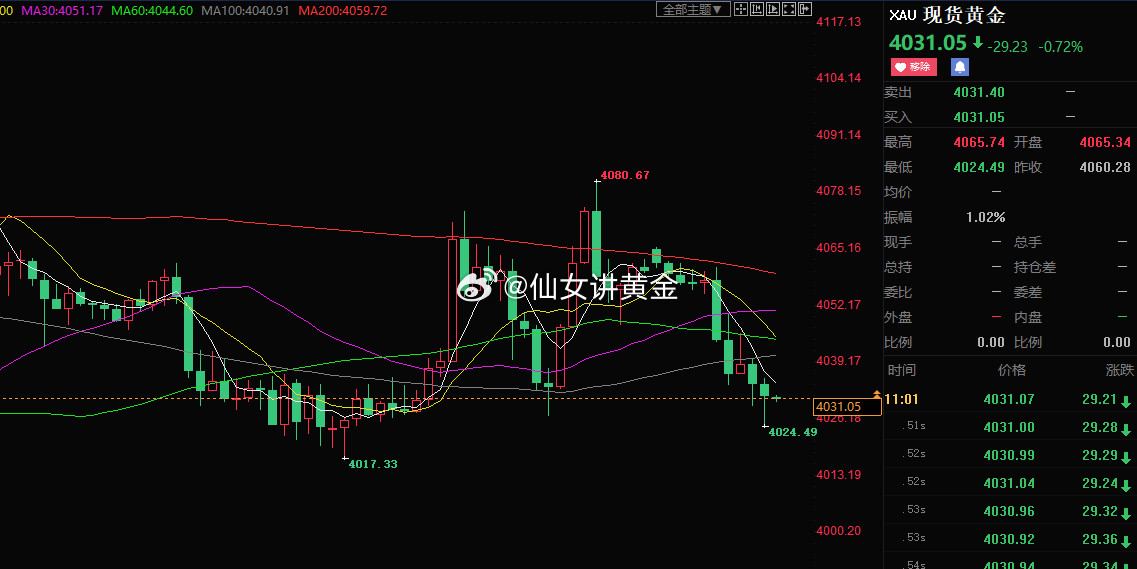

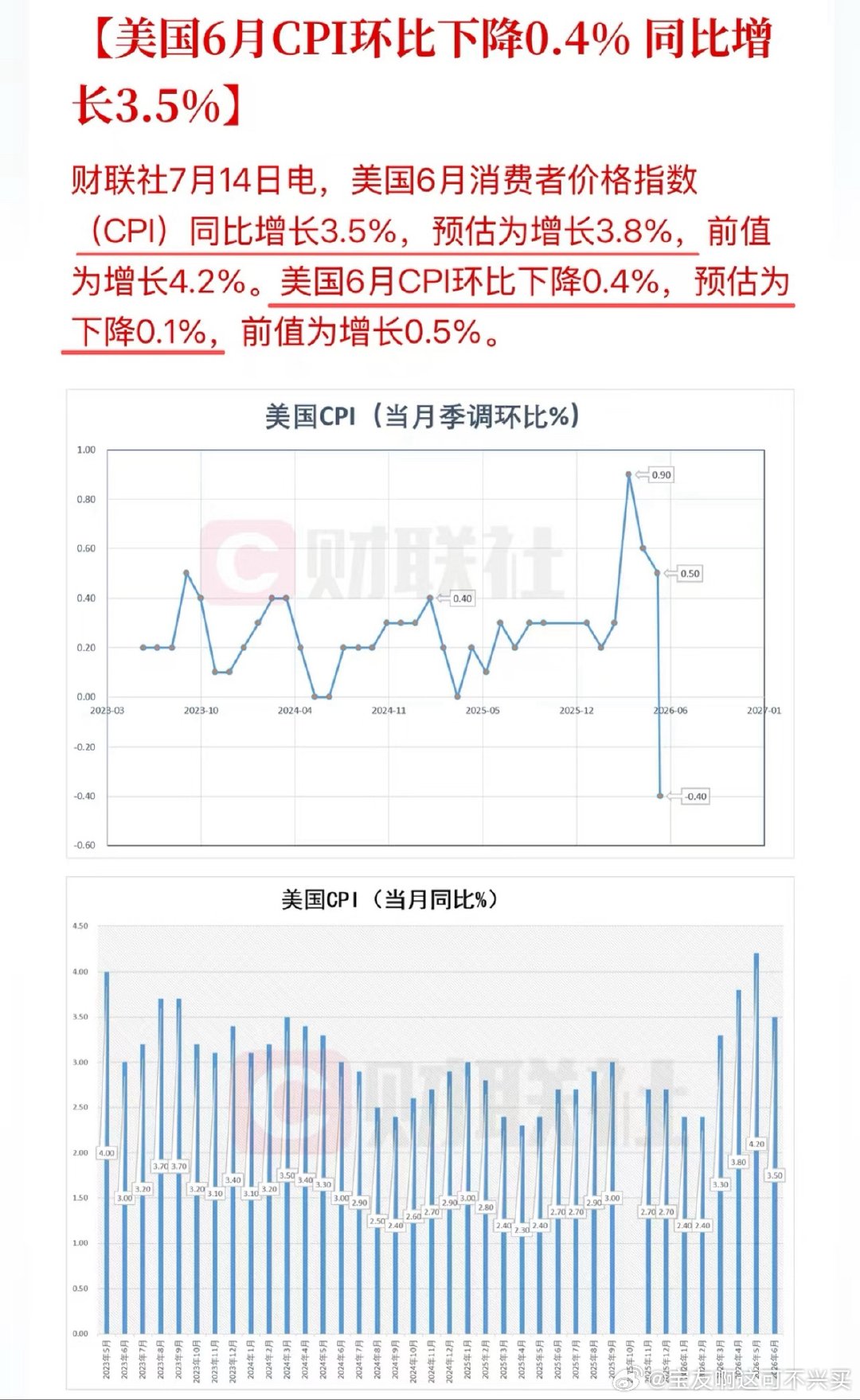

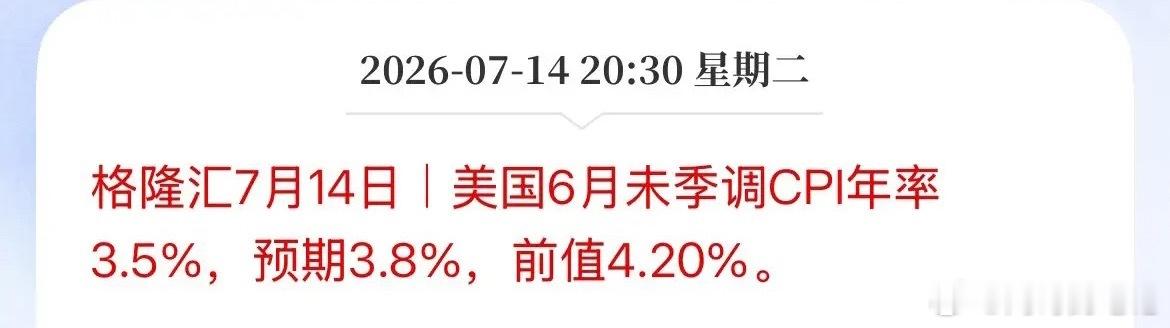

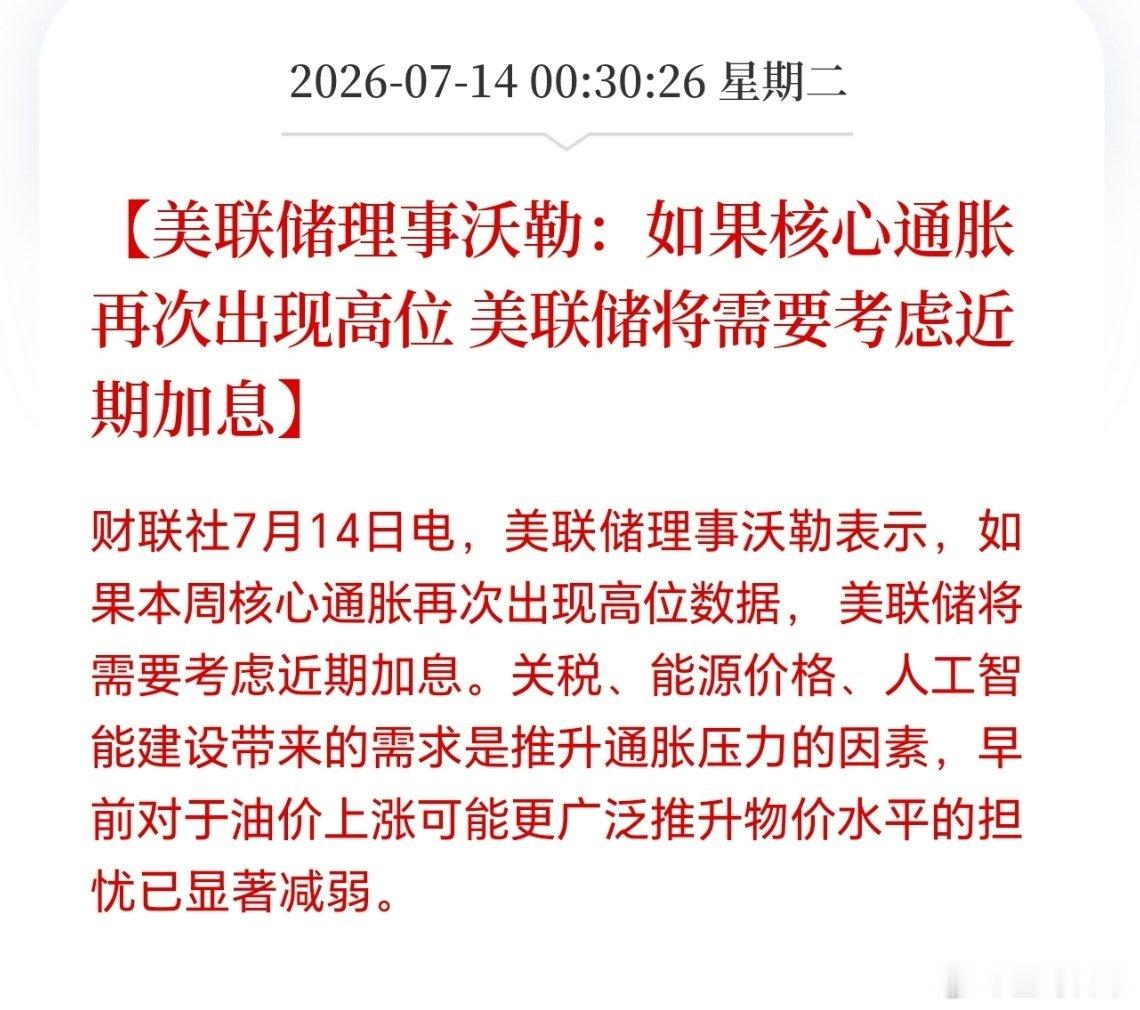

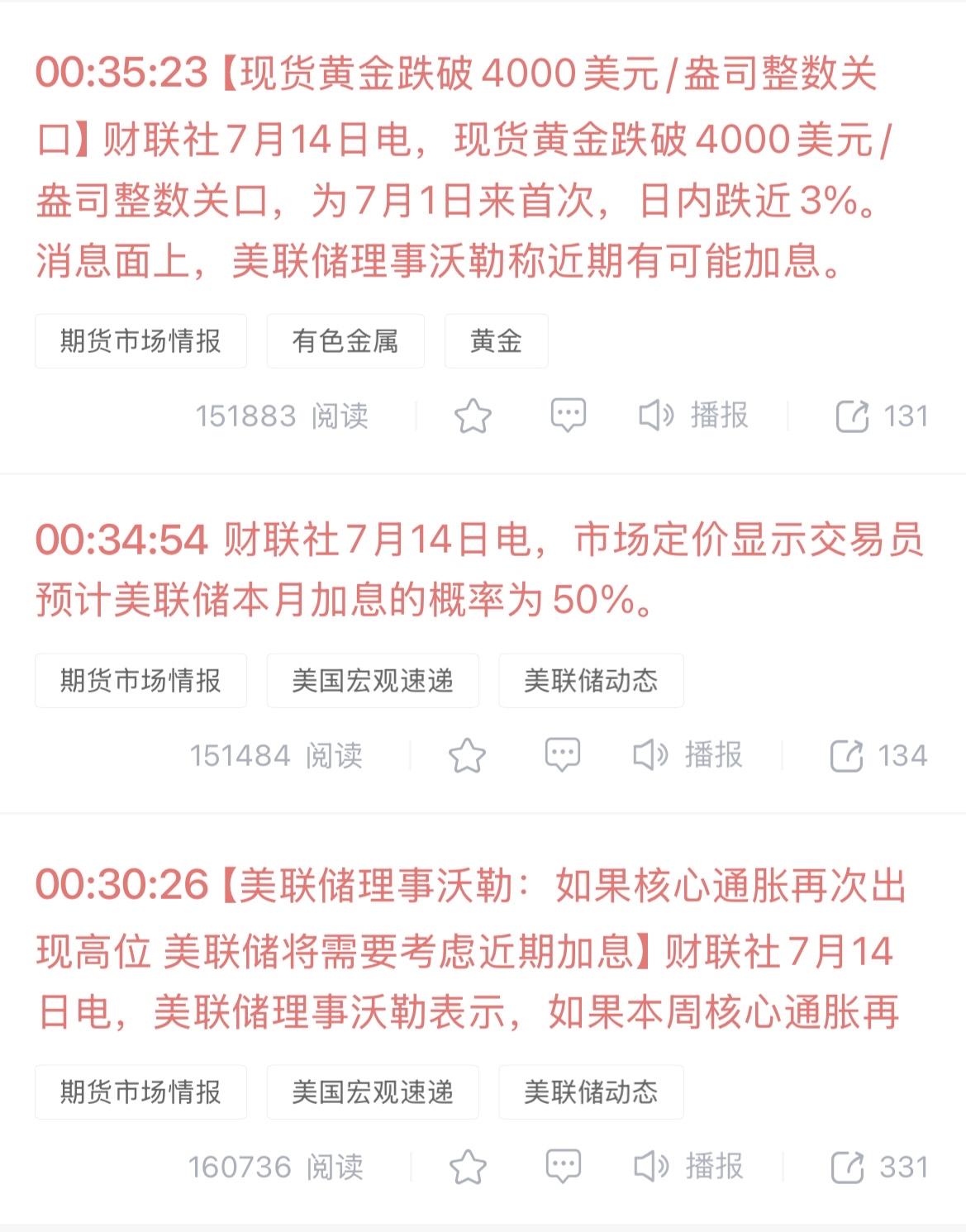

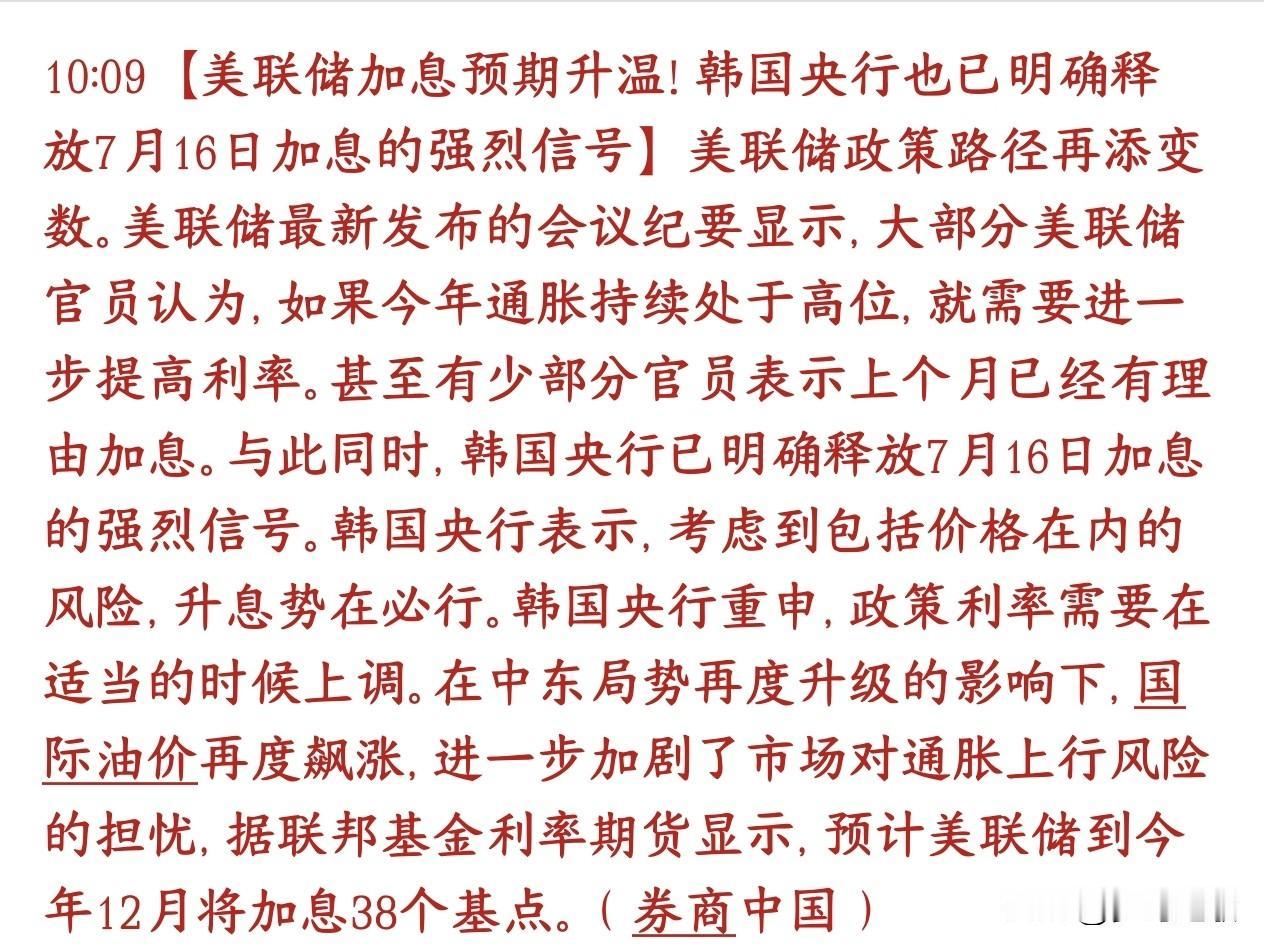

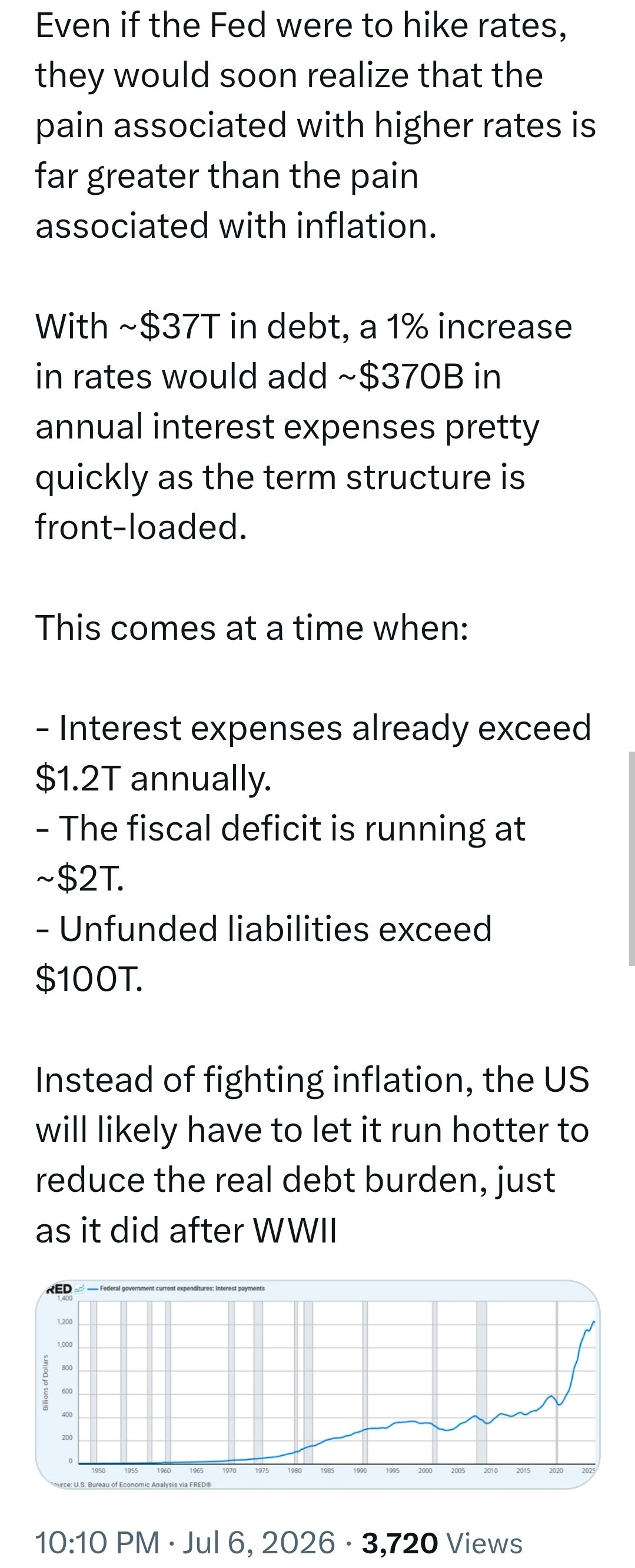

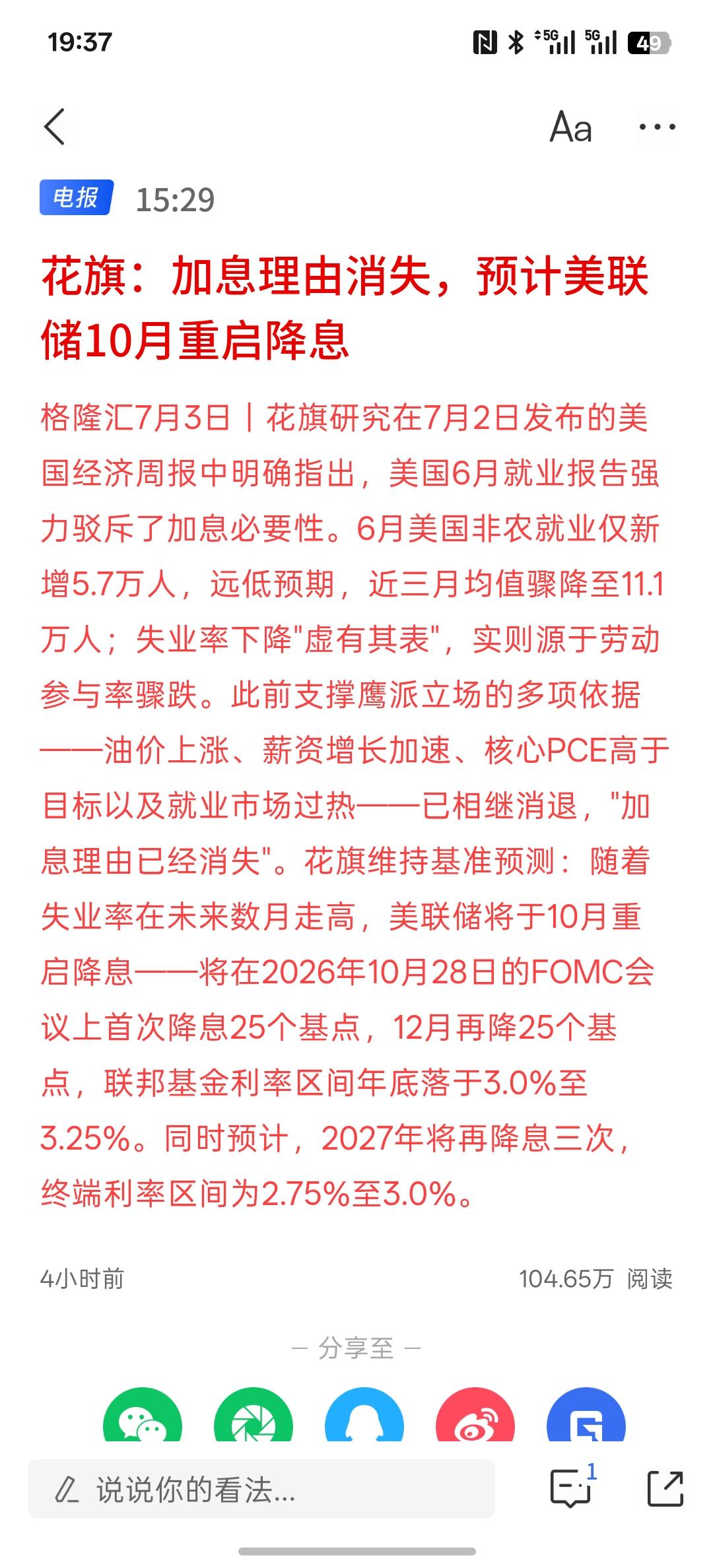

压住金价的加息预期,早已开始硬撑压制金价整整半年的核心力量,是美联储持续释放的加息预期。市场原本的逻辑是经济强劲、通胀高企才需要高利率,可如今支撑这套逻辑的数据全线走弱。美国6月非农新增就业仅5.7万,创下四个月新低;当月CPI环比下跌0.4%,为四年最大跌幅。经济疲软、通胀降温本是降息信号,美元指数却逆势创下13个月新高,金价半年跌幅接近三成。当下市场看空情绪泛滥,各大投行接连下调黄金目标价,黄金ETF持续赎回,短线资金集体撤离,不少人断言金价会腰斩、跌至3000美元。人性使然,行情持续下跌时,人们总会惯性预判更大跌幅,只会盯着短期价格波动,忽略背后深层逻辑。此前和一位做小生意的朋友闲聊,他手握一百多万黄金持仓,当被问及金价跌到五百多元一克是否加仓,他毫不犹豫表示会大举买入。这位普通人从未接触专业金融分析,连股票账户都没有,他的判断却直击本质:各国央行一直在持续买入实物黄金,长期通胀会不断稀释纸币价值。相比动辄几十页、充斥复杂模型的华尔街研报,这份朴素认知跳过所有短期行情表象,抓准了资产定价的底层规律。表面上美元与黄金是此消彼长的跷跷板关系,但如今支撑美元走强的基本面早已崩塌。美国就业市场持续降温,信用卡坏账率升至2011年以来高点,商业地产贷款违约创下历史新高,叠加通胀持续回落,按照常规经济规律,美元理应走弱,如今逆势走强,根源是全球货币体系的结构性压力。近两年最容易被忽视的趋势,是全球多国央行长期批量购入实物黄金,而非交易更便捷、成本更低的黄金ETF。各国央行放弃标准化金融衍生品,执意储备实体黄金,核心诉求是资产安全。各国担忧海外美元资产存在制裁、冻结风险,存放于本国金库的实物黄金不受外部约束,囤金并非短期投资套利,而是国家层面的金融避险保障。各国持续增持黄金的行为,就是循序渐进的去美元化进程,每一笔实物采购,都在动摇美元体系的根基。美联储清晰知晓囤金浪潮带来的冲击,为稳固美元霸权,只能依靠高利率预期对冲黄金的吸引力。黄金不产生利息,持有美元可稳定收获利息差,美联储不断释放鹰派信号,刻意放大两类资产的收益差距,打造“持有黄金持续亏损”的市场叙事。这套叙事对抗策略的核心目的,是放缓各国央行购金节奏、降低市场配置黄金的意愿,为美元体系争取调整缓冲期。现阶段维持高利率早已不是为了对抗通胀,通胀降温已成定局,其真实目标是压制金价、延缓去美元化趋势。全球汇率市场的变化印证了这套策略的有效性。日本因本币大幅贬值被迫加息,本该提振日元汇率,可加息后日元走势毫无起色;反观坚持高利率预期的美联储,直接推动美元指数走高。美联储无需出台硬性政策,仅靠利率预期,就能倒逼全球经济体被动收紧货币政策,这正是美元霸权的独特威力。但长期高利率策略存在无法规避的反噬风险。当前美国联邦债务规模突破38万亿美元,年度债务利息支出超过国防、医疗补贴开支,成为联邦财政仅次于社保、医保的大额支出项目。此前低利率时代发行的国债将集中到期,续期后全部匹配当下高利率标准,即便不再新增债务,每年利息账单也会持续攀升。如今美国债务占GDP比重逼近二战结束后的历史峰值,当年美国依靠全民动员偿还战时债务,而当下和平环境下,高额债务仅靠高利率勉强支撑,财政隐患持续累积。美联储如今彻底陷入两难死局。维持高利率可以保住美元收益优势、压制金价,却会不断推高债务利息,最终引爆财政危机;一旦选择降息,美元的收益壁垒消失,全球资本外流,各国央行将加速囤金,金价摆脱压制,去美元化进程大幅提速。除此之外,长期高利率持续侵蚀实体经济,就业疲软、信贷违约、商业地产危机、中小银行资产漏洞等问题接连显现,历史上绝大多数高利率周期最终都会引发经济衰退,本轮周期难以例外。一旦经济衰退全面到来,美联储别无选择,只能降息托底就业与金融市场。届时束缚金价的加息枷锁将彻底松开,此前观望的资金、各国央行、回避黄金的资本会集中入场。长期承压的黄金如同被压紧的弹簧,约束消失后,反弹力度将远超市场预期。普通投资者不必钻研繁杂的债务数据、利率周期与国际博弈,只需看懂最核心的规则:纸币价值依托发行方信用,美国债务高企、财政承压、全球信任度持续下滑,美元信用不断损耗;黄金拥有数千年公认价值,无需任何机构背书,不会因政策、债务贬值。短期3900、4300美元的金价只是表层浪花,纸币信用弱化、全球央行持续囤金的长期趋势从未改变。当下市场情绪再度两极分化,半年前全民看涨黄金,如今全网充斥暴跌论调,散户恐慌割肉、机构集体看空,但核心事实未曾改变:各国央行实物黄金采购从未中断,美国债务规模持续扩张,去美元化稳步推进,美联储的两难处境进一步加剧。短期价格波动迷惑了多数追涨杀跌的投资者,唯有看清长期底层逻辑的人,早已提前布局避险资产,等待压制金价的那根手指彻底松开。(全文约1690字)