云霞资讯网

欢哥的笔记的文章

先进的制度模式打底,再加上执行力,自然能实现赶超 模式领先只是基础,能落地执行

2026-04-13 08:12

先进的制度模式打底,再加上执行力,自然能实现赶超 模式领先只是基础,能落地执行

客观来说,美的和小米走的是完全不同的发展路线,没有绝对的高下之分,核心看你的选购

2026-04-13 08:13

客观来说,美的和小米走的是完全不同的发展路线,没有绝对的高下之分,核心看你的选购

其实不能说完全没意义,家电耐用品的消费乘数是很高的,一笔几百块的补贴,往往能撬动

2026-04-12 23:08

其实不能说完全没意义,家电耐用品的消费乘数是很高的,一笔几百块的补贴,往往能撬动

理解楼主的使用体验,不过也有几点可以理性探讨下。首先美的的商誉是并购全球化品牌形

2026-04-13 00:04

理解楼主的使用体验,不过也有几点可以理性探讨下。首先美的的商誉是并购全球化品牌形

这个观点很中肯,但也可以补一句:投资没有绝对的好坏,只有适配自己的体系。求稳的人

2026-04-12 23:08

这个观点很中肯,但也可以补一句:投资没有绝对的好坏,只有适配自己的体系。求稳的人

董明珠与格力深度绑定,离任或释放短期情绪利好,但空调存量竞争、多元化不及预期等核

2026-04-12 22:08

董明珠与格力深度绑定,离任或释放短期情绪利好,但空调存量竞争、多元化不及预期等核

两家路子完全不一样罢了。美的这些年大举布局工业科技、机器人、多元化生态,确实越做

2026-04-12 21:08

两家路子完全不一样罢了。美的这些年大举布局工业科技、机器人、多元化生态,确实越做

300多亿商誉确实是美的并购扩张留下的显性风险,但单看绝对值意义不大,核心要看两

2026-04-12 19:07

300多亿商誉确实是美的并购扩张留下的显性风险,但单看绝对值意义不大,核心要看两

这个说法有挺大的常识误区。首先美的核心家电品类(空调、冰箱、洗衣机等)全都是自研

2026-04-12 19:07

这个说法有挺大的常识误区。首先美的核心家电品类(空调、冰箱、洗衣机等)全都是自研

美的PE13倍,格力6.6倍。 一眼看过去,格力便宜了快一半。可越往深里扒,我

2026-04-12 15:07

美的PE13倍,格力6.6倍。 一眼看过去,格力便宜了快一半。可越往深里扒,我

这个分类逻辑很清晰,补充一点:成长型还要重点跟踪净息差的边际改善和信贷投放节奏,

2026-04-12 11:08

这个分类逻辑很清晰,补充一点:成长型还要重点跟踪净息差的边际改善和信贷投放节奏,

为啥天天跌?不是有人故意搞鬼,主要是大环境和公司自身情况叠加——比如经济数据不好

2026-04-12 10:09

为啥天天跌?不是有人故意搞鬼,主要是大环境和公司自身情况叠加——比如经济数据不好

也不能一棍子打死吧,美元走强确实短期压制有色,但核心还是看供需和产业周期,新能源

2026-04-12 10:09

也不能一棍子打死吧,美元走强确实短期压制有色,但核心还是看供需和产业周期,新能源

做股权投资,我始终认为,看一项资产,核心只抓一个指标就够了——ROE。它最直白地

2026-04-12 10:09

做股权投资,我始终认为,看一项资产,核心只抓一个指标就够了——ROE。它最直白地

紫金矿业官网,对海域金矿的投产达产描述,改了。 最新的表述是,12000吨/日

2026-04-11 18:10

紫金矿业官网,对海域金矿的投产达产描述,改了。 最新的表述是,12000吨/日

你这个说法有几个核心误区,咱们捋清楚: 1. 首先混淆了主体性质:股份行是单一

2026-04-11 11:08

你这个说法有几个核心误区,咱们捋清楚: 1. 首先混淆了主体性质:股份行是单一

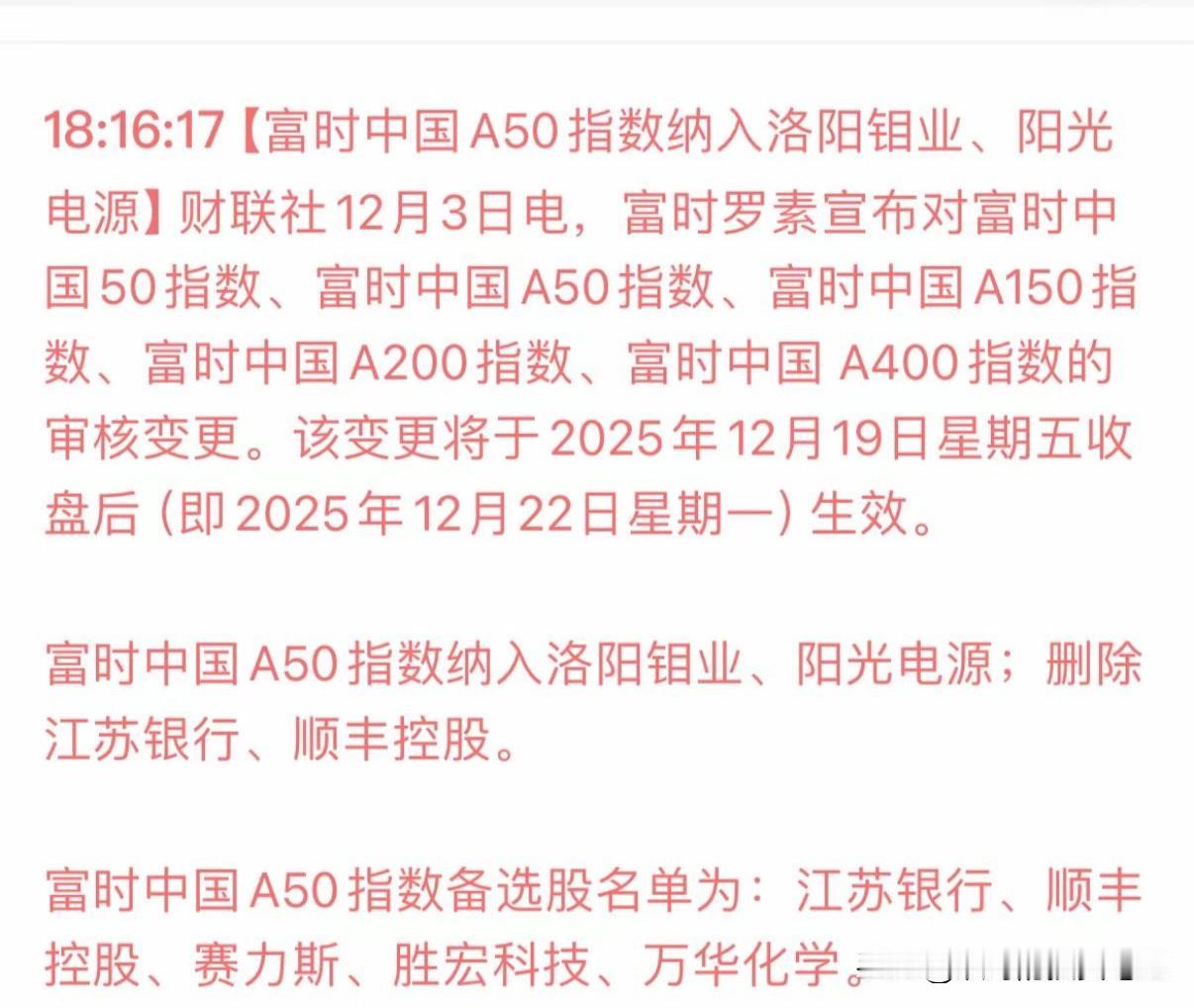

顺丰接连两次业绩超预期,又加码35亿回购金额,一堆利好堆在眼前,股价愣是没涨。

2026-04-11 09:08

顺丰接连两次业绩超预期,又加码35亿回购金额,一堆利好堆在眼前,股价愣是没涨。

招行的"优质不涨"本质是估值逻辑重构与预期差调整的过程。 表面看是业绩增速放缓

2026-04-11 09:09

招行的"优质不涨"本质是估值逻辑重构与预期差调整的过程。 表面看是业绩增速放缓

法律上这事儿是“两头都管”的。 一方面,就算你成了失信人、被限高,别人欠你的钱,

2026-04-11 09:08

法律上这事儿是“两头都管”的。 一方面,就算你成了失信人、被限高,别人欠你的钱,

你这个说法有两个核心的逻辑误区。 第一,股息率=每股分红/股价,股价下跌确实会推

2026-04-11 09:08

你这个说法有两个核心的逻辑误区。 第一,股息率=每股分红/股价,股价下跌确实会推

第一页

下一页

作者信息

欢哥的笔记

感谢大家的关注

分类: 财经

热门分类

体育赛事

小说频道

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量